Le soutien des pouvoirs publics et la mise en œuvre d'un plan de relance devraient permettre une accélération. Même si la croissance déçoit, les perspectives ne sont pas mauvaises.

Pour accroître leur exposition aux actions chinoises, les investisseurs auront besoin de preuves concrètes, confirmant que les fondamentaux économiques s'améliorent et que les risques immobiliers, diplomatiques et réglementaires se dissipent progressivement. A ce moment-là, et probablement lorsque le dollar se dépréciera, les flux de capitaux se dirigeront naturellement vers les indices boursiers chinois car ils sont très bon marché et apportent de la décorrélation. Comme le rappelle le proverbe chinois:«avec le temps et la patience, la feuille du mûrier devient satin».

La fin des restrictions sanitaires en décembre 2022 devait permettre un redémarrage dynamique de l'économie chinoise en 2023. Six mois se sont écoulés et la réalité n'est pas à la hauteur des espérances. La reprise peine à se concrétiser dans les secteurs en difficulté, comme l'immobilier, et elle s'essouffle dans ceux qui se portent bien, comme la consommation discrétionnaire.

L'économie du géant asiatique est pénalisée par plusieurs facteurs:

- Le ralentissement économique mondial pèse sur la demande de biens chinois.

- Dans un contexte d'incertitude sur le marché du travail, la consommation des ménages contribue trop peu à la croissance.

- Le secteur immobilier, traditionnel pilier de croissance, constitue désormais l'un des principaux freins.

- L'environnement géopolitique entre les États-Unis et la Chine se détériore.

- Les restrictions réglementaires freinent la rentabilité des entreprises.

Toutefois, la Chine possède plusieurs atouts dans sa manche:

- Contrairement à une grande partie du reste du monde, l'inflation est très faible.

- Les autorités chinoises ont annoncé plusieurs mesures de soutien budgétaire aux entreprises.

- La Banque Populaire de Chine (PBoC) intensifie l'assouplissement de sa politique monétaire.

Conscient des difficultés actuelles, le gouvernement chinois table désormais sur une croissance de 5% cette année, le rythme le plus faible depuis 1976. Les indicateurs avancés délivrent un message légèrement plus optimiste, où le soutien des pouvoirs publics et la mise en œuvre d'un plan de relance permettraient une accélération de la croissance. Ainsi, même si la croissance chinoise déçoit, les perspectives ne sont pas mauvaises.

Ces dernières années, les indices boursiers chinois ont sous-performé, finissant fini par dissuader les investisseurs les plus patients. Désormais, seuls ceux qui ont des objectifs à long terme ou qui allouent un poids minimal à la Chine de manière stratégique sont encore investis. Paradoxalement, cet asséchement des flux de capitaux est une excellente nouvelle pour l'avenir, car cela signifie qu'il n'y a presque plus de vendeurs. Les cours du premier marché émergent au monde devraient donc se stabiliser, ouvrant la voie à un rebond vigoureux à la moindre bonne nouvelle.

En termes de valorisation, les actions chinoises se traitent à 10.8x les bénéfices, c'est-à-dire à un multiple très abordable. Une grande partie des risques sont intégrés dans les cours. À titre de comparaison, le S&P 500 américain s'échange actuellement à 22.5x les bénéfices (cf. Fig. 2).

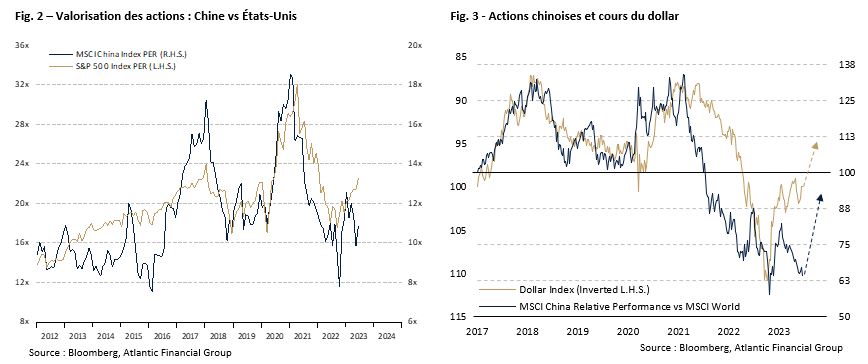

Sur le marché des devises, l'écart de rendements entre la Chine et les États-Unis pèse sur le Yuan. Depuis le 13 janvier, le billet vert est resté globalement stable face à ses principales contreparties comme l'euro, le franc suisse ou la livre britannique. Sur la même période, la monnaie chinoise est passée de 6.7 à 7.2 pour 1 dollar, une dépréciation de -6.8% qui a ramené le taux de change à son niveau de l'automne 2022. Toutefois, la Fed étant amenée à stopper ses hausses de taux, la pression baissière sur le yuan se fera de moins en moins sentir. Mieux encore, si le dollar s'oriente à nouveau à la baisse, alors le marché chinois en tirera mécaniquement profit (cf. Fig. 3).

Dernier point mais non des moindres, la corrélation des actions chinoises avec les indices des pays développés est très faible (cf. Fig. 1), permettant d'améliorer le ratio rendement/risque du portefeuille global. Les investisseurs l'auront noté, rendant le marché chinois définitivement incontournable.