Fondamentale dans la construction de portefeuille, la diversification n’est pas toujours porteuse. La recherche autour de l’approche la plus efficiente avance.

Le mois d’avril a été pour le moins difficile pour les actions cotées en bourse, avec notamment un recul de 8,8% de l’indice S&P 500, soit une baisse de 13,3% depuis le début d’année, le troisième pire début d’exercice depuis 1928. Pour les mois à venir, les marchés resteront volatils sur fond de ralentissement de la croissance, de hausse des taux et d’une inflation persistante. Dans ce contexte plutôt adverse, la diversification, l’un des principes fondamentaux de la finance – mais parfois relégué au second plan pendant les périodes d’euphorie – pourrait s’avérer être un facteur important pour tirer son épingle du jeu en tant qu’investisseur.

De manière générale, la diversification n’est pas toujours porteuse; elle est souhaitable lors de baisses, mais moins lors de hausses. En effet, la diversification est bénéfique lorsque le cœur d’un portefeuille, son principal moteur de performance – ce peut être par exemple les actions domestiques – performe mal. Les avantages à tirer de cette diversification proviennent des actifs dont les rendements contrebalancent, du moins partiellement, la mauvaise performance du cœur du portefeuille. A contrario, quand le cœur du portefeuille performe bien, alors l’unification, le contraire de la diversification, est préférable pour éviter que des actifs contrebalancent les bons rendements du cœur du portefeuille.

Comment diversifier alors au mieux son portefeuille? Souvent utilisé pour quantifier la diversification entre une paire d’actifs financiers, le coefficient de corrélation ne permet pas de différencier leur dépendance à la hausse de celle à la baisse, ce qui est problématique étant donné que les actifs financiers présentent souvent une asymétrie entre leur dépendance à la hausse et celle à la baisse. Il est communément observé que la diversification disparaît quand elle est le plus nécessaire. Du point de vue psychologique, en effet, les humains réagissent plus fortement aux mauvaises nouvelles qu’aux bonnes nouvelles. Par ailleurs, durant les périodes de crise, les investisseurs ont tendance à vendre indépendamment des fondamentaux des différents titres.

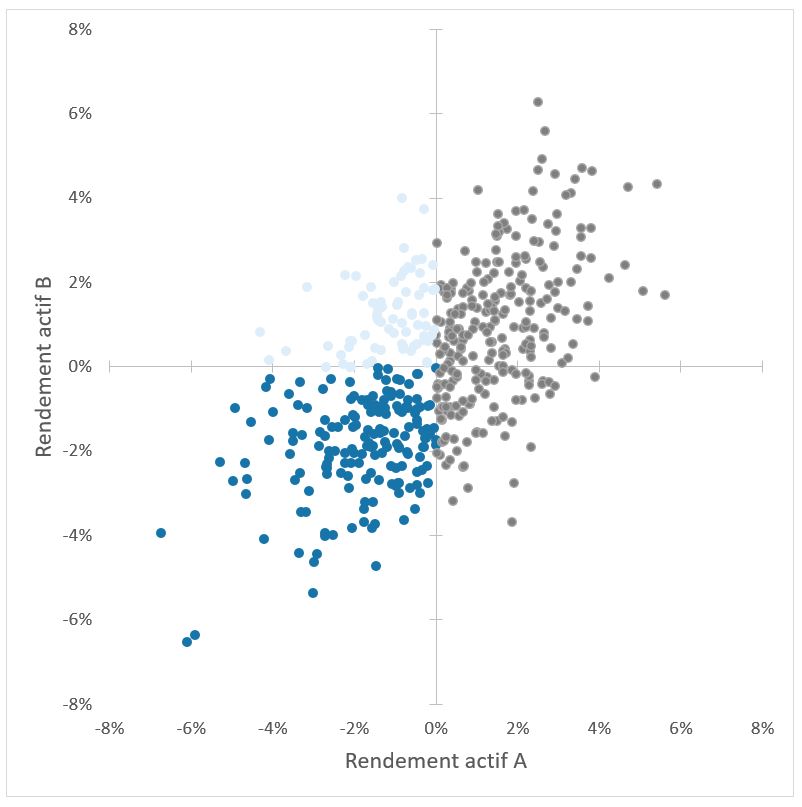

Pour différencier la dépendance à la hausse et à la baisse, des praticiens utilisent les corrélations conditionnelles à la baisse et à la hausse, calculées en utilisant seulement les observations où les rendements des deux actifs sont conjointement en dessous (respectivement en dessus) d’un seuil donné (voir les points du quadrant respectivement en bas à gauche et en haut à droite du graphique).

Les points du cadran en bas à gauche (en bleu foncé) correspondent aux jours où les deux actifs ont des rendements négatifs. Lors de ces jours, l’actif B ne présente pas ou peu de pouvoir de diversification.

Les points du cadrant en haut à gauche (en bleu clair) correspondent aux jours où les rendements de l’actif A sont négatifs, mais ceux de l’actif B sont positifs. Ainsi, l’actif B permet de diversifier les pertes de l’actif A en les compensant, du moins partiellement.

Bien que cette approche différencie les hausses des baisses, elle ne permet pas de quantifier de manière appropriée ce qui est recherché. En effet, seules les observations où les deux actifs ont des pertes sont prises en compte; les observations où l’un des actifs diversifie les pertes de l’autre ne sont pas prises en compte par construction (voir les points du quadrant en haut à gauche du graphique).

Comme l’illustrent Kinlaw et al. (2021)* dans leur récente publication académique, une meilleure approche consiste d’une part à considérer les corrélations par rapport au moteur principal de performance du portefeuille au lieu des corrélations entre les différentes paires d’actifs et, d’autre part, à calculer les corrélations en utilisant les observations sélectionnées seulement sur la base des rendements de ce cœur de portefeuille, sans exclure les observations où le second actif se comporte différemment du cœur de portefeuille en termes de hausse ou de baisse. Graphiquement, ceci revient à considérer les observations des deux quadrants de gauche pour la corrélation à la baisse et les deux quadrants de droite pour la corrélation à la hausse, permettant ainsi de réellement prendre en compte le pouvoir de diversification du second actif.

Ces corrélations à la hausse et à la baisse ainsi que leur asymétrie peuvent ensuite être utilisées dans la construction de portefeuille pour produire des portefeuilles ayant un meilleur compromis entre la diversification à la baisse et l’unification la hausse. Ces réflexions pourraient s’avérer bénéfiques dans les circonstances incertaines actuelles. Ce pourrait être notamment le cas si la série des pertes importantes sur des grosses capitalisations, comme celles observées par exemple récemment pour Meta (Facebook), Netflix ou encore Amazon, devait se poursuivre, qui plus est, si elles surviennent sur des actifs du cœur de portefeuille.