De la réglementation à la stabilisation, la politique économique chinoise devrait permettre le rebond de l’activité en Chine et des actions asiatiques.

.jpg)

Le bœuf de 2021 cachait un dragon qui a réduit en cendres tous les espoirs des investisseurs. S’il est encore couché, le tigre de 2022 ne devrait pas tarder à bondir pour le plus grand bénéfice de ces mêmes investisseurs.

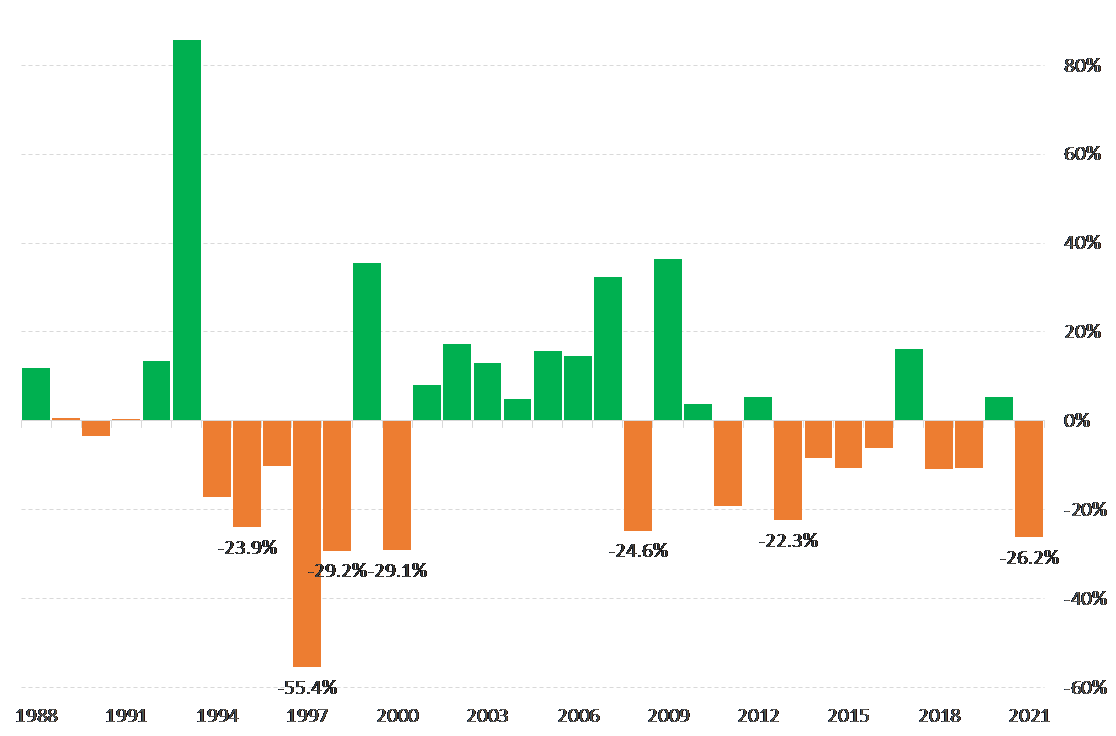

Petit retour en arrière. En décembre 2020, les responsables politiques chinois décidaient que la chose la plus importante pour 2021 devait être le resserrement réglementaire avec trois domaines clés: l'anti-monopole, la propriété immobilière et la décarbonation. Conséquence: l’année se classe en quatrième position des exercices durant lesquels les actions asiatiques ont sous-performé par rapport aux actions américaines depuis 1988 (voir graphique 1).

Le 6 décembre 2021, le Politburo décidait que la chose la plus importante pour 2022 devait être la stabilité économique. Conséquence: un nouveau cycle d'assouplissement a commencé.

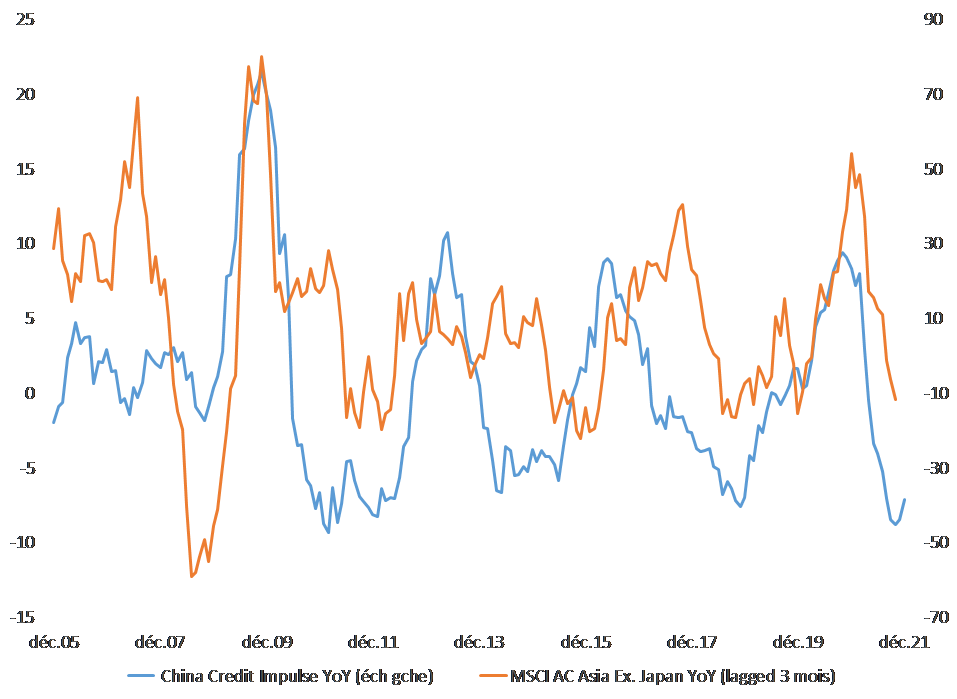

Ainsi, la Chine a lancé son cinquième cycle de réduction des taux depuis la crise financière mondiale. Et, compte tenu de la gravité de la récession immobilière actuelle, il devrait être d’ampleur au moins égale aux trois cycles précédents (voir graphiques 2).

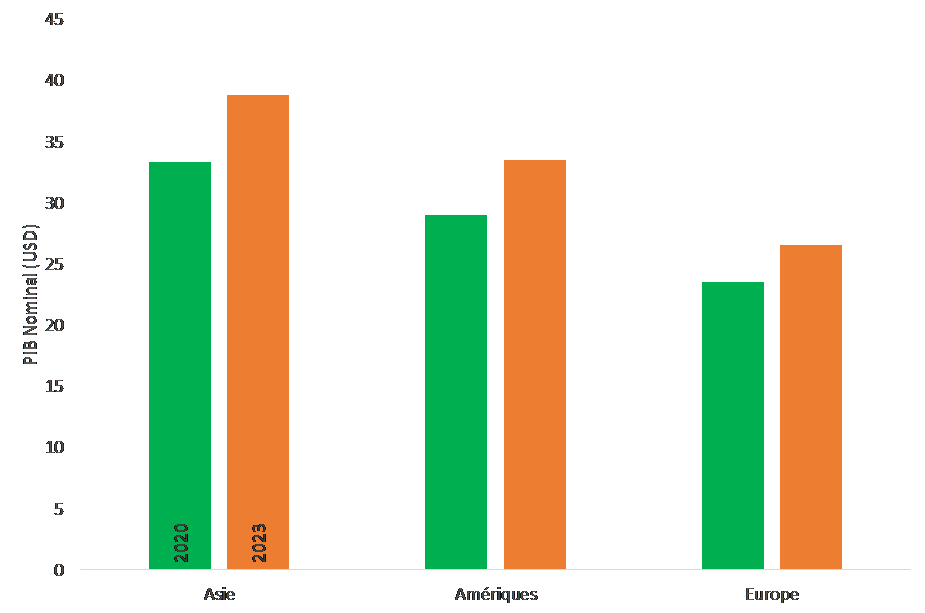

Ce changement de régime économique décidé par Pékin va constituer un puissant moteur pour les économies environnantes. Ainsi, au cours des deux prochaines années, l’Asie devrait enregistrer une croissance plus forte que l’Amérique ou l’Europe, renforçant sa position de bloc économique le plus important.

L’interaction enfin retrouvée de trois forces rendra possible cette dynamique: la croissance des exportations, la hausse des dépenses d'investissement et la progression de la productivité. En effet, en temps normaux, la forte hausse des exportations chinoises de 2021 aurait entraîné l’augmentation des investissements, qui se serait traduite par une croissance plus forte des revenus et de la consommation. Or, le mécanisme de transmission a été bloqué par les restrictions engendrées par les vagues successives de COVID. Les investissements et la consommation n’ont pas suivi.

Si la Chine maintient pour l’heure sa politique zéro COVID, ses voisins s'adaptent à la vie avec le virus et suivent une voie devant leur permettre d'oublier les méfaits économiques de la pandémie. Au fur et à mesure que l’Asie se remettra au travail, les capacités inutilisées seront absorbées et la confiance des entreprises augmentera, ce qui stimulera la demande de biens d'équipement. La hausse des dépenses d'investissement devrait attirer davantage de travailleurs sur le marché de l’emploi, jetant ainsi les bases d'un cercle vertueux.

Le mouvement n’est pas encore enclenché. La lutte contre le COVID reste un handicap pour la reprise de l’activité en Chine. Pékin a cependant changé de régime monétaire et budgétaire passant d'un resserrement excessif à un assouplissement. L’économie devrait à son tour accélérer de ralentissement à reprise dans le courant du deuxième semestre 2022. Naturellement, il existe quelques risques qui pourraient retarder les développements énumérés ci-dessus.

Sur le plan national, la politique de «prospérité commune», dont le renforcement l’an dernier a pesé sur les marchés, constitue la plus grande inconnue, mais la rhétorique récente du gouvernement semble plus accommodante. Cette tendance devrait se poursuivre après le Congrès national du peuple en mars pour vraiment passer au second plan après le 20e Congrès national en novembre.

Deuxièmement, les prix de l'immobilier en Chine sont sous pression. S'ils devaient chuter de 20% ou plus, un désendettement systémique pourrait se geler la croissance chinoise. Cependant, nous ne voyons aucun signe de ce phénomène à l'heure actuelle et les autorités ont les munitions monétaires et fiscales pour y répondre le cas échéant.

Reste la crise sanitaire. Un maintien contre vents et marées de la politique de tolérance zéro pourrait compromettre le scénario de cycle vertueux décrit ci-dessus en bloquant encore davantage le processus de reprise. Néanmoins, les récents développements, tels que la décision surprise le 12 février d'autoriser l'utilisation de la pilule contre le coronavirus de Pfizer Inc., et, plus encore, la longue publication de Guang Zeng, épidémiologiste en chef du CDC chinois, ce lundi, laissent à penser que Pékin envisagerait une sortie de sa stratégie zéro COVID qui l’isole de plus en plus.

Guang Zeng fait remarquer que les scientifiques chinois et occidentaux s'accordent sur de nombreux points. Il conclut en disant: «dans un avenir proche, à un moment approprié, la Chine présentera sûrement sa version de la feuille de route pour coexister avec le virus». Il est peut-être l'une des voix scientifiques faisant le plus autorité en Chine sur tout ce qui concerne le COVID-19 et le fait qu'il discute longuement des avantages et des risques de la coexistence indique que les décideurs politiques ont probablement fait de telles évaluations.

Sur le plan international, l’Asie est confrontée aux mêmes incertitudes que le reste du monde, à savoir: un retour de l’inflation plus ou moins marqué – en particulier aux États-Unis – accompagné d’une remontée abrupte des taux d’intérêt, ainsi que la guerre en Ukraine.

Néanmoins, compte tenu de leur évaluation plus basse que celle des marchés développés et de la faible exposition des investisseurs internationaux à cette classe d’actifs, les marchés asiatiques devraient afficher une certaine résilience, même dans un scénario aussi difficile.

Toujours sceptique, la communauté financière sous-estime le potentiel redressement de l’économie et des marchés asiatiques. La faible valorisation observée actuellement pourrait constituer un soutien intéressant aux titres asiatiques à l’heure où les bénéfices sont en passe de devenir le principal moteur de la performance. La diversification dans cette partie du monde pourrait s’avérer d’autant plus nécessaire que la Fed s’est inscrite en mode resserrement monétaire et que l’Europe est sous la pression directe de la guerre en Ukraine. Actuellement, les investisseurs mondiaux se montrent sous-pondérés aux marchés émergents, qui sont constitués à 79% de valeurs asiatiques. Un retour à l'allocation moyenne sur 10 ans de 7,9% a le potentiel d’entraîner un afflux de capitaux d’USD 380 milliards vers ces marchés, un montant équivalent à environ 5% de leur capitalisation boursière.

Le tigre commence à frémir.