L’écart de performance entre titres de croissance et de substance a atteint un record de vingt ans en ce début d’année. Un exemple des tendances affichées durant cette période volatile.

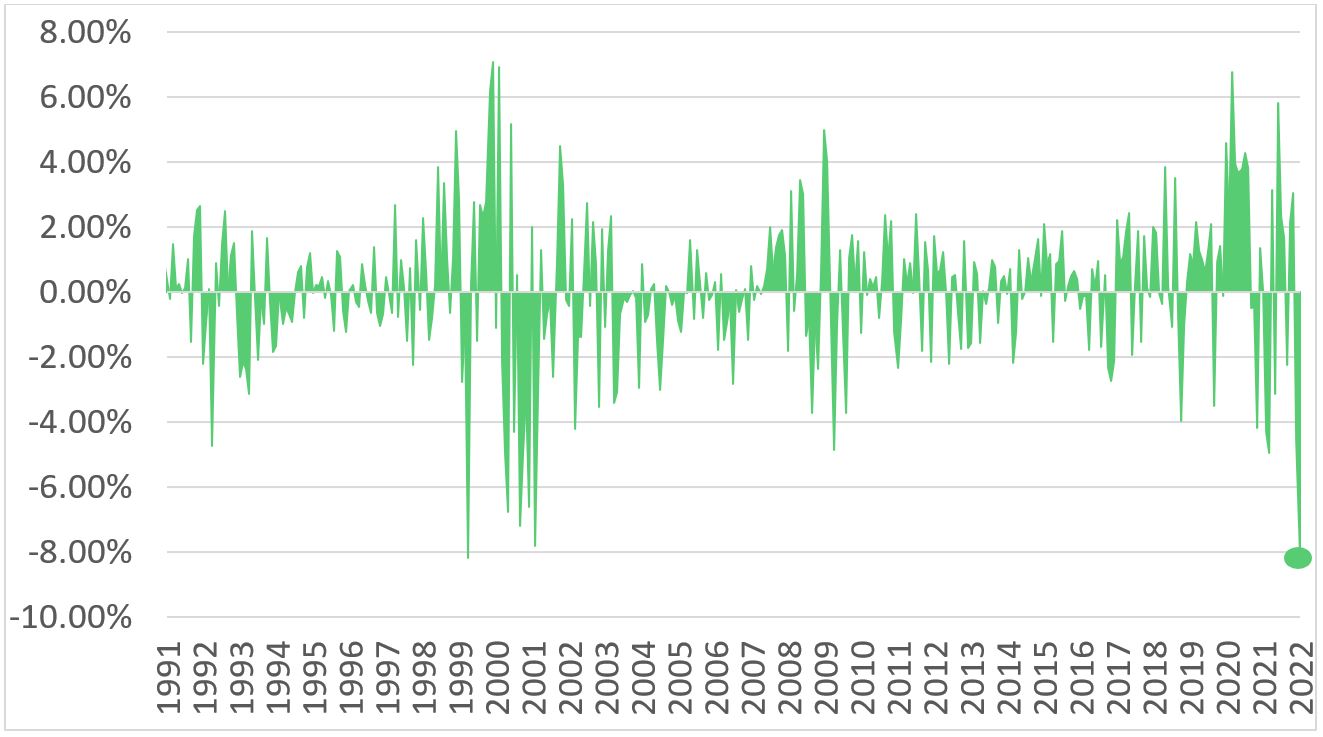

Quel début de 2022! Les marchés ont accusé le coup après la hausse substantielle de 2021, au gré de l’évolution du discours de la Réserve fédérale américaine, voire des tensions géopolitiques. Avec des intensités variées. À titre d’exemples, le Nasdaq a perdu jusqu’à plus de 16% courant janvier. Quant au SMI, il a, lui, fini le mois à -5,04%. Ainsi, jamais durant ces vingt dernières années, le différentiel de performance mensuelle entre les styles croissance (growth) et substance (value) n’avait été aussi important qu’en janvier. Et le record de trente ans n’est pas loin, puisqu’avec -8,08%, il arrive juste derrière les -8,18% d’avril 1999.

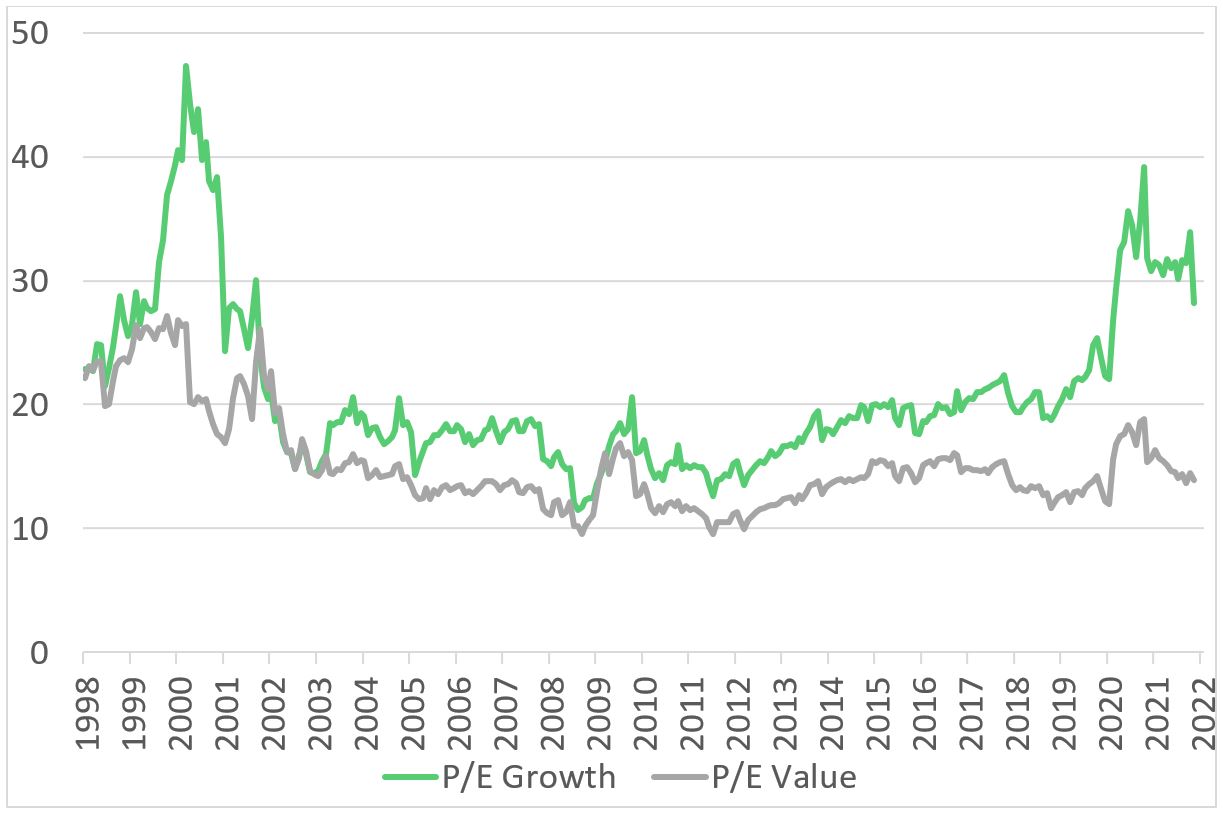

Depuis plusieurs années, nous assistons à la polarisation de la cote: les titres de croissance se renchérissent, à tort ou à raison, par rapport aux titres de substance. L’écart de valorisation de ces deux styles a même atteint un niveau extrême à fin décembre 2021 (voir graphique 1). Depuis, le spectre de la hausse des taux a réduit aussi abruptement que rapidement cet écart. D’où ce record de différentiel de performance (voir graphique 2). Symboliquement, aux États-Unis, la technologie est entrée en correction alors que l’énergie flambait.

À l’origine notamment de ce mouvement, le changement de régime monétaire en cours outre-Atlantique. Inquiète de l’évolution de l’inflation, la Fed a renforcé son discours depuis décembre, tout en laissant des zones d’ombre. Le marché compte sur cinq hausses de taux en 2022 et le lancement d’un resserrement quantitatif, mais l’incertitude demeure élevée dans les salles de négoce.

Bilan de ce mois de janvier chahuté: si les actions ont contre-performé, au sein même de cette classe d’actifs, ce sont deux marchés clés de 2021, les États-Unis et la Suisse, qui ont particulièrement souffert. A contrario, les matières premières, et plus particulièrement l’énergie, ont affiché de belles performances.

Quant aux titres de croissance, ils ont globalement confirmé leur sensibilité à toute hausse de taux. Ces entreprises se caractérisent par définition par des bénéfices attendus à long terme supérieurs à ceux attendus dans un avenir proche. Un relèvement du coût de l’argent entraîne de facto une hausse des taux d’actualisation des bénéfices futurs, et donc une réduction de la valeur nette présente qui dépend de ces mêmes bénéfices. Ainsi, toutes choses étant égales par ailleurs, la valeur actuelle des sociétés est influencée négativement par une augmentation des taux. Valable pour les titres de croissance, ceci est cependant également valable pour les titres dits de substance (value), mais dans une moindre mesure, puisque l’essentiel de leur valeur dépend d’un futur plus proche.

Des différences sont cependant apparues au sein même de ces secteurs. Ainsi, dans la technologie, dont la chute a fait forte impression, le marché n’a pas traité de la même manière des sociétés déjà rentables et celles à la rentabilité en devenir. Cette quête de qualité a également permis de distinguer les entreprises capables de transmettre à leur clientèle la hausse de leurs coûts de production et des frais d’intrants. Un atout qui permet d’entrevoir une progression des bénéfices au moins égale à l’inflation. Un élément clé dans une autre approche, celle entre valeurs cycliques et défensives. Car si la normalisation de la croissance implique un certain ralentissement, la progression de l’activité devrait cependant se poursuivre à un rythme plutôt solide. À condition que l’inflation ne sape pas trop le moral des acteurs économiques.

Sur le marché suisse, ce changement de cap s’est matérialisé par une envolée des assurances qui sont historiquement corrélées positivement à une remontée des taux. Alors que des Sika, Givaudan ou Lonza perdaient près de 20%. L’évolution de deux titres mérite d’être mentionnée pour appréhender ce marché volatil: Flughafen Zurich et Dufry, qui ont, tous deux, pris quelque 4%. Les investisseurs semblent se projeter au-delà des incertitudes sanitaires et misent sur un retour à une certaine normalité touristique d’ici aux vacances estivales.

Autre performance à relever au terme de ce mois de janvier: les stratégies privilégiant les titres à haut rendement au dividende ont aussi tiré leur épingle du jeu. Elles bénéficient ainsi d’un certain retour en grâce après une année 2021 qui a vu les investisseurs complètement délaisser les sociétés à forte distribution. Ces entreprises, au cycle de produit déjà bien avancé dans un marché souvent mature, présentent des besoins de financement moindres, l’utilisation de leurs bénéfices est ainsi plutôt affectée aux dividendes. Plusieurs secteurs sont concernés sur le marché suisse, dont les télécoms, les financières et certaines industrielles. La thématique des sociétés à haut rendement au dividende se confirme sœur du style substance.

Selon la vigueur de la croissance

Qu’est-ce que ces mouvements de janvier signifient pour la suite de l’année? En attendant de mieux appréhender la vigueur de la croissance, une approche équilibrée entre ces différents mondes est à privilégier à l’engagement de pari important dans un sens ou dans l’autre. C’est vrai entre croissance et substance tout comme entre cycliques et défensives. L’énergie et les métaux devraient bénéficier de la hausse des prix à la production, alors que les pharmas et les titres de qualité devraient jouer leur rôle d’amortisseur en période plus volatile. Par ailleurs, si les titres de croissance peuvent garder un avantage sur la durée, ils risquent encore de pâtir de la hausse des taux réels.