Graphique de la semaine de NN IP. Une vue positive pour les investisseurs obligataires.

La flambée des chiffres de l'inflation cette année et les réponses bellicistes des banques centrales n'ont pas fait la vie simple pour les investisseurs obligataires, dont les avoirs perdent de la valeur à mesure que les taux d'intérêt augmentent. Un regard sur les perspectives de revenu de rendement et de duration dans les années à venir pourrait révéler une lumière au bout du tunnel.

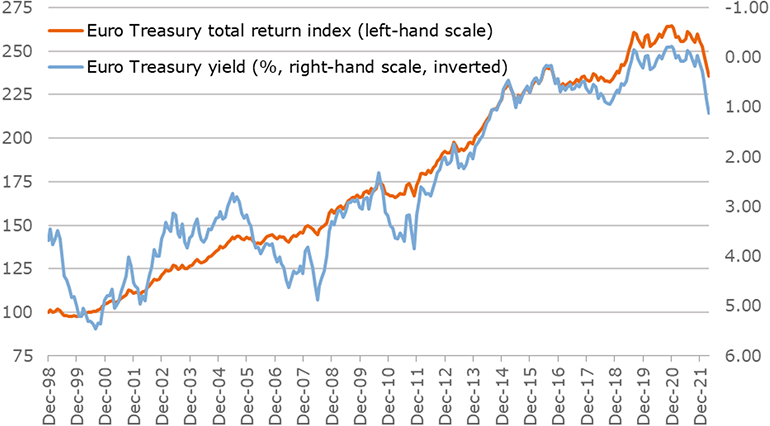

Les bonnes nouvelles pour les investisseurs obligataires sont difficiles à trouver pour le moment. Les chiffres de l'inflation continuent d'augmenter et les banques centrales deviennent de plus en plus bellicistes. Les rendements obligataires augmentent rapidement, ce qui entraîne des rendements négatifs sur de nombreux actifs à revenu fixe. Notre premier graphique de la semaine représente l'indice de rendement total Bloomberg Euro Treasury par rapport au rendement inversé de cet indice. Depuis le début de cette année, le rendement du Trésor en euros a augmenté d'environ 1%, entraînant un rendement total négatif sur cette période de près de 8%.

Le graphique montre comment l'impact sur le rendement total a été beaucoup moins prononcé lors des périodes précédentes de hausse des rendements. L'impact actuel est plus fort pour deux raisons. La première est que les rendements sont très faibles, de sorte que le rendement du revenu, ou «carry», ne fournit pas beaucoup de tampon. L'autre est que la durée modifiée est plus élevée, en partie parce que le gouvernement a émis des obligations avec des échéances plus longues, et en partie parce que la durée modifiée augmente avec des rendements plus faibles. Cela se traduit par des pertes en capital plus importantes en raison de la hausse des rendements.

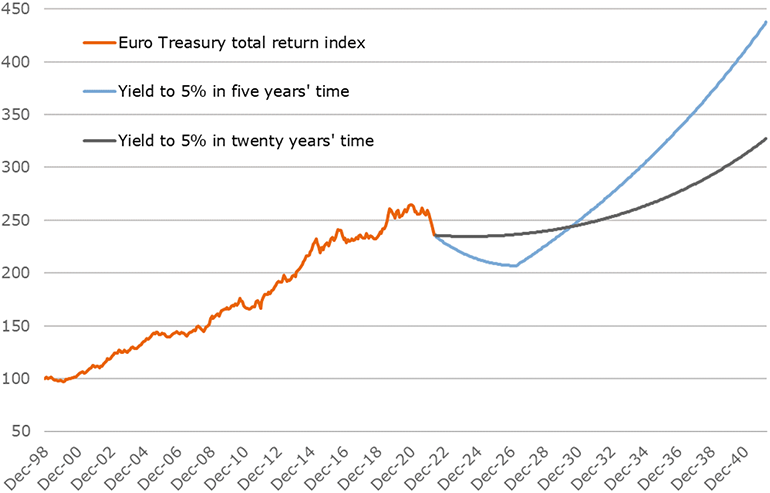

Les faibles rendements actuels et la durée élevée signifient-ils que tous les bons moments sont passés et révolus pour les investisseurs obligataires ? Cela dépend de ce qu'il adviendra des rendements obligataires à l'avenir. Par souci de simplicité, supposons une inversion complète de la baisse des rendements obligataires des deux dernières décennies et une augmentation du rendement de l'indice du Trésor de l'euro à 5%. Notre second graphique de la semaine illustre deux scénarios possibles: l'un dans lequel cette hausse a lieu dans les cinq prochaines années, après quoi les rendements restent à 5%, et l'autre dans lequel le rendement remonte progressivement jusqu'à 5% au cours des deux prochaines décennies.

Dans le premier scénario, le rendement total de l'indice restera plutôt négatif au cours des prochaines années. Mais à mesure que les rendements augmentent, le coussin de portage augmentera et la durée diminuera, mettant le rendement total proche de zéro à l'année 5. Après l'année 5, le rendement annuel sera égal au rendement de 5%. Dans le deuxième scénario, le rendement total ne sera que légèrement négatif au cours des deux prochaines années, puis passera progressivement en territoire positif en raison du portage plus élevé et de la durée plus faible.

Un rendement de zéro au mieux dans les prochaines années n'est pas réjouissant, mais du point de vue du portefeuille, les obligations pourraient encore être un bon facteur de diversification. L'une des raisons est que d'autres classes d'actifs sont susceptibles de souffrir dans un environnement de rendements plus élevés. À plus long terme, la hausse des rendements pourrait bien faire des obligations d'État une classe d'actifs à nouveau attrayante.