- En 2023, les obligations des pays émergents ont généré des rendements à deux chiffres, ce qui s’expliquait en partie par la faiblesse du volume des nouvelles émissions.

- La dernière vague d’émissions des Etats émergents a contribué à une augmentation des primes de risques et a donc créé un potentiel à court terme pour des stratégies de placement actives, mais seulement en cas de sélection rigoureuse des titres.

- Au cours des prochains mois, les obligations de pays émergents pourraient bénéficier tout particulièrement des baisses de taux prévisibles et de la demande toujours aussi forte d’emprunts, raison pour laquelle nous prévoyons des rendements excédentaires dans cette catégorie d’actifs cette année.

Grâce à de meilleurs fondamentaux et à un ratio favorable entre l’offre et la demande, les emprunts d’Etat des pays émergents ont généré l’an dernier des rendements élevés supérieurs à 11% en monnaie forte1. Les obligations ayant une note de crédit élevée ont notamment contribué aux bénéfices, d’autant que la faiblesse du volume des nouvelles émissions a contribué à la baisse des primes de risque dans le segment investment grade.

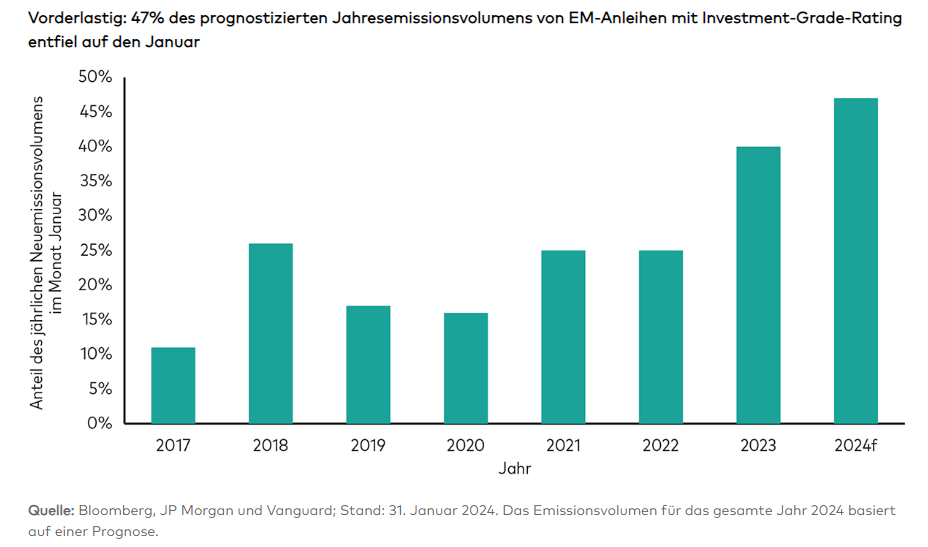

Hausse du volume des nouvelles émissions en janvier

En ce début d’année, les volume d’émissions élevés ont contribué à creuser les écarts et ont donc débouché sur des évaluations plus attrayantes. L’offre pléthorique (qui devrait diminuer au cours des prochains mois) offre la possibilité aux investisseurs de prendre des risques à des conditions plus avantageuses, avant que les flux de capitaux sur le marché n’excèdent l’offre et que les primes de risque diminuent.

Potentiel pour les stratégies relative value

Le scénario de base pour 2024 table sur un environnement favorable pour les obligations en général et pour les obligations d’entreprises en particulier. Comme l’inflation s’est stabilisée entre-temps et que la croissance diminue, de nombreuses banques centrales de premier plan – dont la Réserve fédérale américaine, la Banque d’Angleterre et la Banque centrale européenne – bénéficient d’une certaine marge de manœuvre pour abaisser les taux d’intérêts afin de limiter les risques de récession.

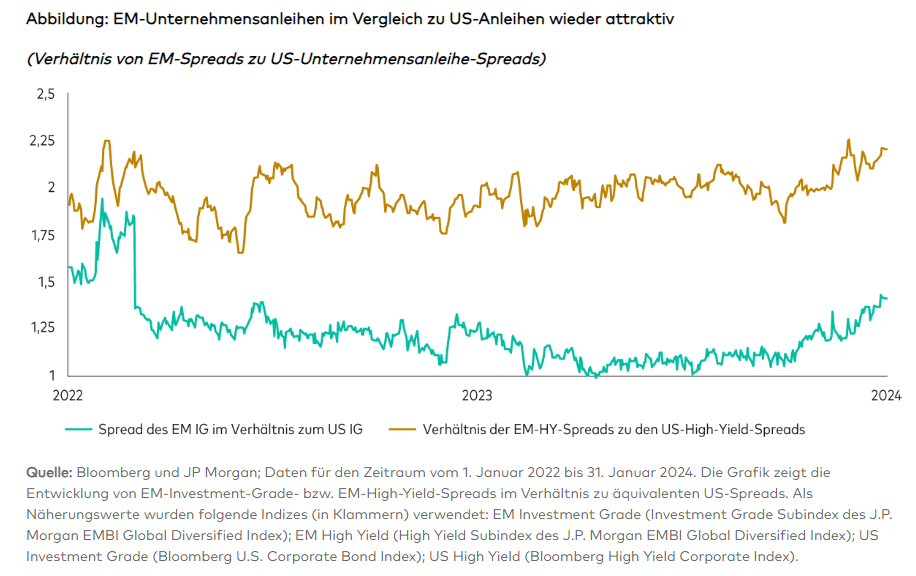

Après une hausse en janvier, les primes de risque pour les obligations émergentes notées investment grade n’ont jamais été aussi attrayantes par rapport aux spreads US équivalents depuis plus de deux ans et même les spreads à haut rendement des Etats émergents sont toujours relativement intéressants. Les évaluations des obligations d’entreprises américaines s’approchent progressivement de leurs plus hauts historiques et rendent d’autant plus intéressante une allocation émergente pour les investisseurs. Dans ce contexte, nous prévoyons pour l’an prochain des rendements supplémentaires sur les marchés obligataires des pays émergents.

Une catégorie d’actifs aux multiples atouts

En plus des évaluations attrayantes, les obligations d’entreprises des Etats émergents profitent d’une combinaison unique de primes de risque élevées et d’une duration longue, que les obligations US sont incapables d’offrir, que ce soit dans le segment investment grade ou à haut rendement. Les marchés obligataires des pays émergents pourraient donc profiter tout particulièrement de la baisse des taux d’intérêts, mais aussi d’une croissance économique stable, qui soutient la demande d’obligations à fort rendement. Compte tenu de la demande globalement élevée et des évaluations des obligations d’entreprises américaines extrêmement chères dans une perspective historique, l’année 2024 pourrait être propice aux obligations émergentes.

Avantages des stratégies obligataires PE actives

Plus encore que dans d’autres segments des marchés obligataires mondiaux, les investisseurs peuvent profiter de stratégies actives sur les marchés émergents, sans avoir à prendre de risques supplémentaires2. Pour plusieurs raisons, la catégorie d’actifs est particulièrement intéressante pour les stratégies alpha:

- Les placements dans les pays émergents affichent généralement une duration plus longue, raison pour laquelle leur rendement dépend souvent de l’évolution des spreads et pas uniquement des rendements réalisés par les investisseurs pendant la durée de détention (souvent qualifié de «carry»). C’est pourquoi la recherche d’obligations émergentes à rendement particulièrement élevé peut parfaitement être payante.

- Les emprunts d’Etats émergents aux fondamentaux en hausse pourraient générer des rendements supplémentaires pendant des années, à condition que l’évolution reste positive.

- Les pays émergents d’une certaine importance profitent de courbes de taux solides qui incluent souvent des émetteurs para-étatiques en plus des émetteurs étatiques, raison pour laquelle les investisseurs actifs disposent de nombreux instruments pour implémenter leur exposition pays.

Prévision à long terme favorable

Les obligations d’entreprises des pays émergents devraient poursuivre leur évolution favorable de l’an dernier et générer des rendements corrigés du risque élevés à court terme, mais aussi à long terme. Grâce à des stratégies actives qui se concentrent sur une sélection rigoureuse de titres, les investisseurs peuvent viser l’alpha sur les marchés obligataires des pays émergents sans prendre de risque supplémentaire.

1 Source: Bloomberg. Calcul sur la base du rendement global de l’indice J.P. Morgan EMBI Global Diversified pour la période du 1er janvier 2023 au 31 décembre 2023.

2 Source: Vanguard.