L’euphorie des investisseurs diminue et l’environnement de placement devient de plus en plus fragile. Des résultats décevants n’impliquent toutefois pas automatiquement une chute des cours.

Des bouclements annuels mitigés. Alors que la saison de publication des résultats bat son plein, aucune tendance claire ne se dessine. La bourse perd en dynamique en raison des chiffres mitigés. Geberit présente des résultats décevants. Le technicien sanitaire n’a pas atteint son objectif de chiffre d’affaires. Après un fort premier semestre, la demande s’est affaiblie au second semestre. Corrigé des effets de change, il en a même résulté une légère baisse en raison de la force du franc. Néanmoins, l’entreprise maintient ses objectifs à moyen terme. Si la pharmacie en ligne Zur Rose a également enregistré un recul de son chiffre d’affaires, elle devrait toutefois atteindre le seuil de rentabilité au niveau de l’EBITDA en 2023. Dans le même secteur, le négociant de médicaments Galenica a enregistré une hausse de son chiffre d’affaires et s’attend à un bénéfice d’exploitation dans la fourchette supérieure de ses prévisions. Le spécialiste de climatisation Belimo a également affiché de bons résultats, dépassant même les estimations des analystes avec une hausse du chiffre d’affaires de 10,7%. Le géant du luxe Richemont a connu une forte croissance de 5%, corrigée des effets de change, lors du dernier trimestre de l’année qui compte Noël. La croissance a toutefois été freinée par les mesures de lutte contre le coronavirus en Chine. Celles-ci ayant cependant été supprimées entre-temps, le trimestre en cours revêt une importance particulière. Le fabricant de chocolat Lindt & Sprüngli a augmenté son chiffre d’affaires de 10,8% à 4,97 milliards de francs l’année dernière et a ainsi dépassé les attentes du marché. Le chiffre d’affaires devrait croître de 6% à 8% en 2023. En revanche, ce n’est pas le cas de Barry Callebaut. Lors du premier trimestre de l’exercice 2022/23, qui s’est achevé à la fin novembre, l’entreprise a connu une baisse de son chiffre d’affaires de 5,1% et a ainsi manqué les prévisions du marché. Le groupe industriel Forbo a également subit un revers; la baisse du bénéfice de près de 29% s’expliquant notamment par les hausses des coûts de matières premières, de l’énergie et de la logistique.

Le moral augmente avec les cours. En ce moment, les investisseurs alternent prise de risque et chasse aux bonnes affaires. Les actions qui ont été sanctionnées plus que la moyenne en bourse l’année passée sont très recherchées. Des titres, tels que ceux de Newron Pharmaceutical, Ams-Osram, Zur Rose ou Temenos, qui se sont effondrés de 59% à 90% en 2022, ont en effet déjà compensé une partie des pertes cette année et se situent entre 20% et 64% en territoire positif.

Politique monétaire du Japon. La Bank of Japan (BoJ) est la dernière banque centrale à maintenir son taux directeur négatif. Tandis que les taux d’intérêt font l’objet de hausses dans le monde entier pour lutter contre l’inflation, la BoJ s’est prononcée à l’unanimité contre cette semaine. En outre, elle compte continuer à gérer la structure de la courbe des taux en maintenant les rendements des obligations d’Etat à 10 ans vers 0%, avec une limite supérieure à 0,5%. Après l’annonce, les taux comme le yen ont fléchi car le marché s’attendait à une démarche plus restrictive. Cela ne sera désormais probablement pas le cas avant avril, lorsque le directeur actuel de la banque centrale Haruhiko Kuroda passera le pouvoir.

L’Allemagne reprend espoir. L’indicateur conjoncturel ZEW est source d’optimisme. Il est en effet passé en territoire positif pour la première fois depuis février 2022, dépassant ainsi les attentes des analystes. Cela signifie que les perspectives conjoncturelles de l’Allemagne devraient s’améliorer au cours des six prochains mois. La détente sur les marchés de l’énergie, les mesures gouvernementales contre la hausse des prix de l’énergie et la suppression de la politique zéro COVID en Chine ont également contribué à ce changement d’humeur. Malgré l’évolution positive de l’indicateur, force est de constater que les taux d’intérêt vont continuer à croître en raison de l’inflation élevée et qu’ils constitueront ainsi un risque conjoncturel non seulement pour l’Allemagne, mais aussi pour l’ensemble de l’Europe.

Pression sur la conjoncture américaine. De faibles chiffres d’affaires dans le commerce de détail aux USA montrent que les dépenses de consommation reculent et que l’économie s’affaiblit en raison de l’inflation élevée et de la politique monétaire plus restrictive. L’entreprise de logiciel Microsoft prend des mesures en conséquence et licencie 10’000 collaborateurs.

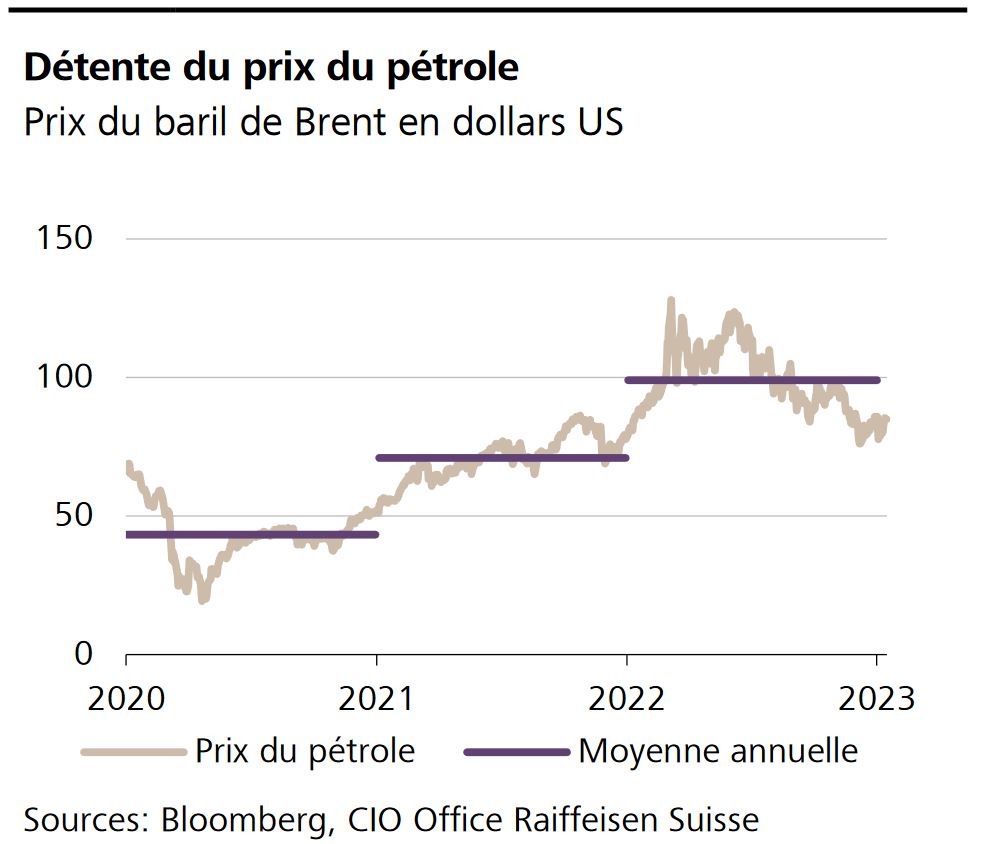

Le prix du pétrole se situe actuellement au même niveau qu’il y a un an, mais nettement en dessous de la moyenne annuelle de 2022. La récente baisse des cours s’expliquent notamment par les mesures d’économie d’énergie, le ralentissement économique et l’hiver relativement doux. Néanmoins, le pétrole se négocie encore bien au-dessus des cours des années précédentes; il ne s’agit donc pas encore d’une détente durable des prix. En cas de rebond de l’économie chinoise suite à l’abandon de la politique zéro COVID, la demande et donc le prix de l’or noir devraient augmenter à nouveau.

Le bitcoin reflète la propension au risque. La crypto-monnaie bitcoin a gagné environ un quart de sa valeur cette année. Les craintes de l’année dernière se sont envolées – ou sont ignorées.

Gros plan sur les bouclements annuels. Logitech et Givaudan, deux entreprises du SMI, publieront leurs résultats pour le trimestre et l’année écoulés la semaine prochaine.