Les marchés des actions se consolident suite aux récentes inquiétudes des investisseurs concernant les taux d’intérêt, ravivées avant les dernières réunions des banques centrales de cette année.

Des investisseurs nerveux. Les acteurs du marché ont les yeux rivés sur les réunions imminentes des banques centrales, leurs espoirs de la fin prochaine des vents contraires monétaires ayant été douchés par les derniers chiffres économiques US, globalement meilleurs que prévus (notamment pour les carnets de commandes de l’industrie). Les chiffres commerciaux chinois décevants ont attisé la nervosité. Le Swiss Market Index (SMI) a affiché une tendance à la baisse cette semaine sur de longues périodes. Novartis affiche une hausse de ses cours, qui ont profité des résultats positifs du médicament Iptacopan contre l’hémoglobinurie; les actions du fournisseur de l’industrie pharmaceutique Lonza ont quant à elles subi une forte pression à la baisse, la contre-plainte de Pfizer / BioNTech contre le partenaire de Lonza, Moderna, ayant pesé sur le cours. Côté entreprises, le Credit Suisse a fait les gros titres. Le délai permettant d’exercer les droits de souscription aux nouvelles actions émises dans le cadre de l’augmentation du capital s’est écoulé jeudi. Le numéro deux bancaire a ainsi reçu 2,24 milliards de francs. En revanche, le groupe CKW a communiqué des nouvelles moins réjouissantes et des chiffres dans le rouge, notamment en raison des prix élevés de l’électricité lors de l’exercice 2021 / 2022. Il en va tout autrement du fabricant de composants Schaffner et du groupe énergétique Axpo, qui ont tous les deux enregistré un résultat annuel positif.

Au tour du pétrole, à présent. L’Union européenne (UE) et ses partenaires du G7 ont lancé la prochaine étape des sanctions contre la Russie. Un prix plafond de 60 dollars US le baril est entré en vigueur lundi, outre un embargo sur les livraisons de pétrole par voie maritime. Cela concerne environ deux tiers du pétrole russe importé dans l’UE. Par ailleurs, un arrêt des importations de produits transformés, comme le diesel et le kérosène, s’appliquera dans toute l’UE dès le 5 février. Ce sixième paquet de sanctions a fait réagir le cours du pétrole (brent). Ce dernier a augmenté tout d’abord de près de 3,5% à plus de 88 dollars le baril, suite à la décision de l’alliance des pays producteurs de pétrole OPEP+ de maintenir le quota réduit de production dans un premier temps. Dans le courant de la semaine, néanmoins, le cours du pétrole est repassé au-dessous de la barre des 80 dollars. Il est difficile d’évaluer dans quelle mesure ces sanctions affaibliront la Russie, mais il sera déterminant de voir si des pays tiers comme l’Inde ou la Chine pourront acheter des quantités encore plus importantes de pétrole russe. Les cours du pétrole brut sur le marché mondial devraient augmenter ces prochains mois en raison de la pénurie de l’offre.

L’argent à son plus haut depuis 7 mois. A l’image de l’or, l’argent reste actuellement à la merci des espoirs en matière de taux d’intérêt et d’inflation des investisseurs et s’est négocié par moments à 23.51 dollars l’once cette semaine, soit son plus haut niveau depuis fin avril. Il devrait néanmoins avoir épuisé son potentiel de cours au vu de la dynamique conjoncturelle qui ralentit. Car contrairement au cours de l’or, c’est la demande industrielle qui booste davantage celui de l’argent.

Plus élevé qu’attendu. Le produit intérieur brut (PIB) de la zone euro a augmenté de 0,3% au troisième trimestre, par rapport au précédent, alors que les économistes avaient tablé sur une hausse de seulement 0,2%. L’économie enregistre ainsi une croissance de 2,3% en glissement annuel, mais devrait néanmoins rentrer en récession technique selon nos estimations, suite à la politique monétaire restrictive et des problèmes de livraison en 2023.

A fond dans le DAX. Les actions de Porsche AG seront cotées dans le DAX à compter du 19 décembre prochain, selon le communiqué de la Deutsche Börse suite à son examen trimestriel des indices. Ainsi le petit nouveau se glisse parmi les 40 plus grandes entreprises d’Allemagne après tout juste deux mois, grâce à une très bonne évolution de son cours (+23% depuis son introduction en bourse) et se classe quatrième derrière Tesla, Toyota et BYD parmi les constructeurs automobiles en termes de capitalisation boursière (soit 93 milliards d’euros). Quant au fabricant d’articles de sport Puma, ce dernier devra rejoindre l’indice des valeurs annexes MDAX.

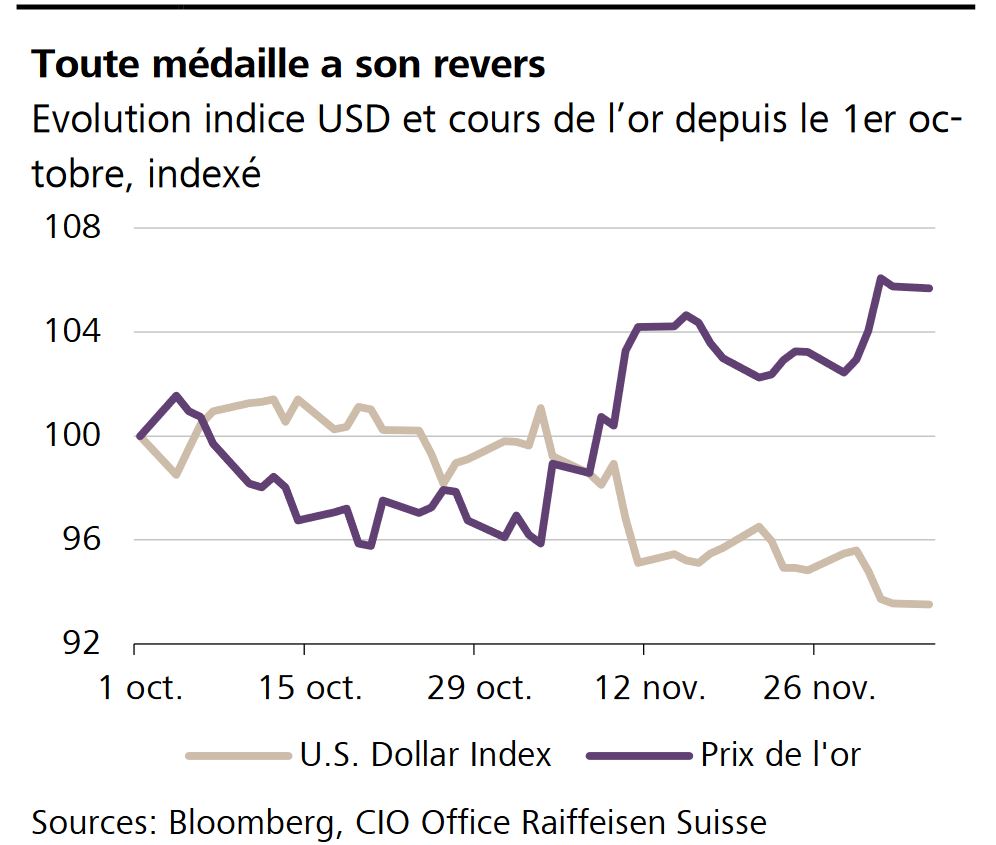

L’indice du dollar américain, qui représente le taux de change par rapport aux six principales monnaies de référence (EUR, JPY, GBP, CAD, SEK, CHF), a perdu plus de 7% depuis début octobre. Cette baisse découle surtout de l’état d’esprit des investisseurs qui espèrent la fin prochaine du vent contraire en politique monétaire. A l’inverse, la faiblesse du billet vert est bénéfique à l’or. Ce métal précieux négocié dans la monnaie américaine a vu sa valeur augmenter de près de 6% pendant la même période, de quoi illustrer une fois de plus la corrélation négative entre dollar et or.

La faute de frappe la plus chère de l’histoire de la bourse. Il y a tout juste 17 ans, le 8 décembre 2005, un courtier à la Bourse à Tokyo devait vendre une action J-Com d’une valeur de 610’000 yens. Mais suite à une faute de frappe, il a proposé 610’000 actions à un yen chacune. Les dommages se sont élevés à environ 200 millions de francs.

Réunion de politique monétaire puissance trois. Les réunions de décembre de la banque centrale américaine (Fed), de la Banque centrale européenne (BCE) et de la Banque nationale suisse (BNS) auront lieu la semaine prochaine. Nous tablons sur une hausse des taux de 0,5% chacune.