Les déclarations de la Fed donnent des ailes à la Bourse, après un mois de novembre déjà conciliant. Or, la politique monétaire restera restrictive, même si les taux ne devraient pas augmenter aussi rapidement ces prochains mois.

La Fed donne des ailes à la Bourse. Les déclarations du président de la Fed, Jerome Powell, donne des ailes aux marchés des actions. En effet, selon ce dernier, le temps des hausses des taux particulièrement élevées est révolu. Les marchés tablent ainsi sur une hausse de 50 points de base (pb) en décembre, après les hausses de 75 pb à quatre reprises consécutives. Force est de constater néanmoins que le moral des consommateurs est toujours en recul, malgré la réaction positive du marché et la hausse du produit intérieur brut (PIB) US de 2,6% au troisième trimestre. En effet, la hausse des prix pèse de plus en plus sur le portemonnaie des Américains et tout semble indiquer que l’économie se dirigera probablement vers une récession.

Un fort mois de novembre. La bourse suisse semble avoir assisté à un rallye de fin d’année en novembre. Grâce à sa hausse de 2,9%, le Swiss Performance Index (SPI) a nettement réduit les pertes annuelles après une forte performance en octobre, tout en affichant une perte de 13,7% par rapport au début d’année. Le fabricant de machines Klingelnberg (+37,5%) et le groupe technologique AMS Osram (+35,4%) y faisaient partie des gagnants du mois de novembre, le groupe de biens de luxe Richemont (+26,7%) et le réassureur Swiss Re (+13,2%) Le géant de l’alimentaire Nestlé a présenté de nouveaux chiffres réjouissants suivis par ses nouveaux objectifs à l’occasion de sa journée des investisseurs. Ainsi, la croissance organique devrait se situer entre 8 et 8,5% cette année, en raison des hausses des prix, contrairement aux seuls 8% prévus par le groupe. En revanche, Swisscom a dû digérer des nouvelles décevantes. Le Tribunal administratif fédéral a imposé au groupe de télécommunications de passer à une norme plus coûteuse pour la poursuite de l’extension du réseau, afin de ne pas fausser la concurrence. La décision n’est toutefois pas définitive. Lors d’une prochaine audience, il s’agira de déterminer si Swisscom peut, en fin de compte, utiliser des normes moins coûteuses dans certaines régions. Le fournisseur pharmaceutique Dottikon a généré un chiffre d’affaires de près d’un tiers en plus au premier semestre (au 30 septembre). La hausse du bénéfice de plus de 60% est liée à la fiscalité.

La croissance économique suisse s’affaiblit. Le PIB de la Suisse a augmenté de 0,2% au troisième trimestre en glissement trimestriel. L’évolution se situe ainsi dans la fourchette inférieure des attentes de 0,2 à 0,5%. Le PIB a augmenté de 0,5% en glissement annuel, indiquant un affaiblissement de la dynamique conjoncturelle. Le Secrétariat d’Etat à l’économie (SECO) est néanmoins optimiste quant à la consommation privée qui profite toujours d’un effet de reprise dû au coronavirus. Reste à savoir pour combien de temps encore. Autre fait positif: l’inflation en Suisse qui stagne à un faible niveau de 3%, en comparaison internationale. Le baromètre conjoncturel du Centre de recherches conjoncturelles de l’EPFZ (KOF) dresse un tableau sombre de l’avenir, évoquant un recul de la conjoncture y compris en novembre. La valeur de l’indicateur est ainsi sous la moyenne à long terme de 100 pour la septième fois consécutive.

Le ralentissement reste à un niveau élevé. Le taux d’inflation en Allemagne est repassé à 10% en novembre, après avoir atteint son plus haut niveau depuis 1951 en octobre, soit 10,4%. Malgré une hausse nominale des salaires de 2,3% au troisième trimestre, la perte du pouvoir d’achat est de l’ordre de 5,7% en raison de la hausse des prix. L’ensemble de la zone euro accuse une évolution similaire; l’inflation y a également diminué de 10,6% à 10% en novembre, mais il est encore trop tôt pour parler d’une détente à ce niveau-là, car les valeurs actuelles sont bien supérieures à l’objectif à long terme de 2%. La Banque centrale européenne (BCE) devrait donc maintenir sa politique monétaire restrictive pour le moment et continuer à augmenter ses taux d’intérêt et se retrouve dans une situation délicate pour un long moment encore: atténuer l’inflation ou étouffer l’économie? Elle annoncera sa prochaine hausse le 15 décembre prochain.

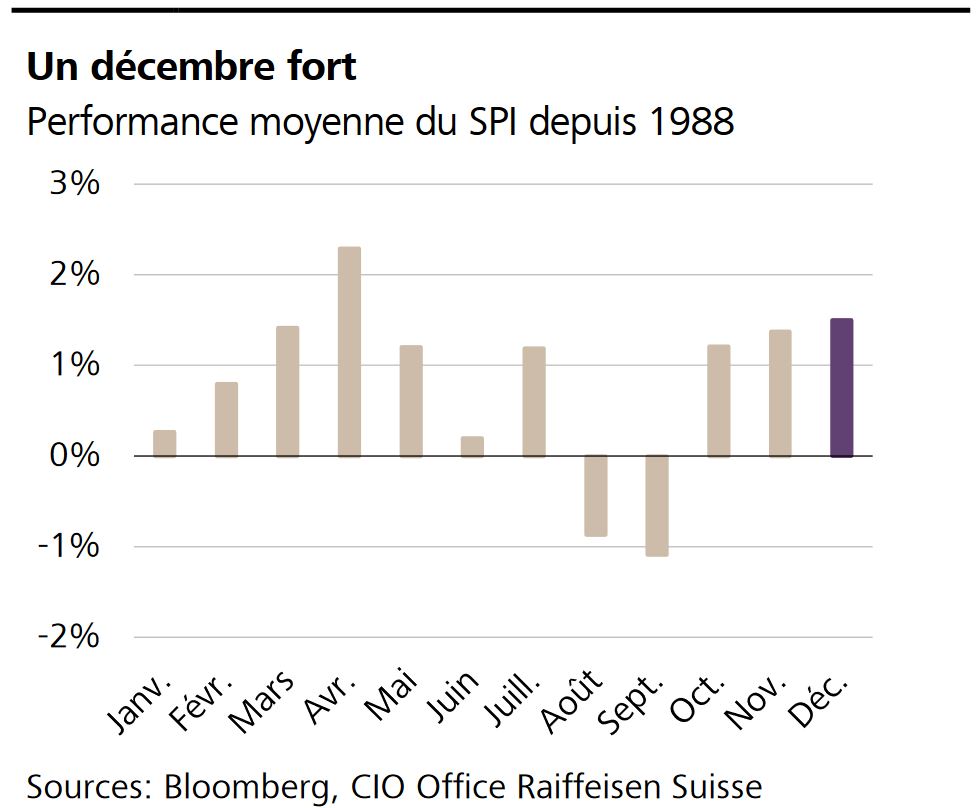

A la Bourse, le mois de décembre est un mois fort, le second après le mois d’avril. Depuis 1988, le marché suisse, mesuré au Swiss Performance Index (SPI), a respectivement augmenté d’en moyenne 1,5% au cours du dernier mois de l’année. La répartition est également prometteuse: nous avons obtenu 26 fois un rendement positif en décembre, contre seulement huit fois un rendement négatif. Le contexte actuel reste toutefois exigeant. Une inflation élevée, des taux d’intérêt en hausse et la dynamique conjoncturelle qui s’affaiblit pèsent sur le moral des investisseuses et investisseurs. En outre, les marchés des actions ont fait une pause pour la première fois après deux mois solides.

Les Suisses aiment consommer. Les Suisses n’ont jamais encore autant dépensé que cette année lors du Black Friday. Le Cyber Monday qui suit marque pleinement la saison des achats de Noël.

Marché de l’emploi suisse. Le Secrétariat d’Etat à l’économie (SECO publiera les chiffres du marché de l’emploi pour novembre le 7 décembre prochain.