Les marchés des actions peinent à trouver une direction claire, en l’absence d’une dynamique conjoncturelle et en raison d’une politique monétaire plus restrictive. Et cette dernière n’est pas prête de changer.

Le SMI en l’absence d’une direction claire. Le Swiss Market Index (SMI) a largement stagné cette semaine. Le numéro deux bancaire, Credit Suisse, et le groupe chimique Ems ont publié des chiffres décevants ainsi qu’un avertissement sur résultats. Lors d’une assemblée générale extraordinaire, les actionnaires de CS ont approuvé une augmentation du capital à hauteur d’environ 4 milliards de francs suisses afin de restructurer l’institut financier en grandes difficultés. La semaine a néanmoins été riche en bonnes nouvelles également. Ainsi, le spécialiste de semi-conducteurs U-Blox affiche des carnet d’ordres aussi pleins comme jamais tout en confirmant ses objectifs financiers. Par ailleurs, les objectifs de la banque privée Julius Baer et du prestataire informatique SoftwareOne demeurent intacts. Le plus grand fournisseur d’électricité de Suisse Axpo prépare quant à lui une offensive solaire et souhaite investir environ 1,5 milliards de francs dans la construction de nouvelles installations photovoltaïques d’ici 2030.

Zurich lance son programme de rachat d’actions. Le groupe d’assurances Zurich a lancé son programme de rachat d’actions, annoncé en août, lundi dernier et entend racheter ses propres titres pour une valeur allant jusqu’à 1,8 milliards de francs d’ici fin 2023. Ce qui représente une bonne nouvelle pour les investisseurs, car une diminution du capital entraine non seulement une hausse du cours de l’action, mais également du dividende. Holcim, Julius Baer et Nestlé procèdent eux aussi à de tels rachats, outre Zurich.

La Fed évoque une hausse plus lente. Selon les derniers procès-verbaux du FOMC, la Fed envisagerait de diminuer le rythme des hausses des taux, justifiant une telle mesure par le décalage des effets des précédentes hausses. Malgré une réaction positive de la bourse face à cette nouvelle, il ne faut pas s’attendre à une fin prochaine des vents contraires en politique monétaire. Au contraire, les investisseurs s’attendent à des taux US à près de 5% en 2023. Par ailleurs, la Fed a constamment réduit le total de son bilan et retire ainsi des liquidités du marché.

L’OCDE se montre pessimiste. L’OCDE a revu ses prévisions de croissance à la baisse pour l’économie suisse, en raison des conséquences de la guerre en Ukraine, citant les éventuelles perturbations de la production industrielle suite aux problèmes d’approvisionnement dans l’énergie comme les plus grands risques pour la conjoncture. Le produit intérieur brut (PIB) ne devrait croître que de 2,1% (au lieu de 2,5%) cette année, et de 0,6% au lieu de 1,4% l’année prochaine, selon les estimations. La croissance devrait néanmoins reprendre légèrement en 2024.

Le prix du pétrole à son plus bas depuis 10 mois. Le baril Brent de la Mer du Nord coûtait récemment autant qu’à la mi-janvier, soit 82 dollars, en raison de la force du dollar, de la conjoncture vacillante et de la situation tendue au niveau du coronavirus en Chine. Les rumeurs selon lesquelles le cartel pétrolier OPEP+ entendait relever les quotas de production – réduits en début de mois – ont renforcé la tendance baissière.

Y aura-t-il un rallye de fin d’année? Historiquement, les marchés des actions tendent à évoluer positivement en décembre, notamment grâce au «window dressing»; autrement dit, de nombreux investisseurs vendent les positions perdantes de leur portefeuille, tout en rachetant des positions gagnantes. Le SMI connait lui aussi le phénomène du rallye de fin d’année. En effet, il n’a enregistré un recul du cours qu’à neuf reprises en décembre depuis son introduction en 1989. Reste à savoir si cela suffira cette année pour qu’il termine l’année en beauté. D’une part, le mois de décembre était fortement corrélé avec une performance positive sur l’ensemble de l’année. D’autre part, il n’y a pas suffisamment d’arguments plaidant en faveur d’un rallye, du point de vue fondamental. Toutefois, si suffisamment de boursicoteurs croient au rallye de fin d’année, une prophétie auto-réalisatrice est tout à fait possible.

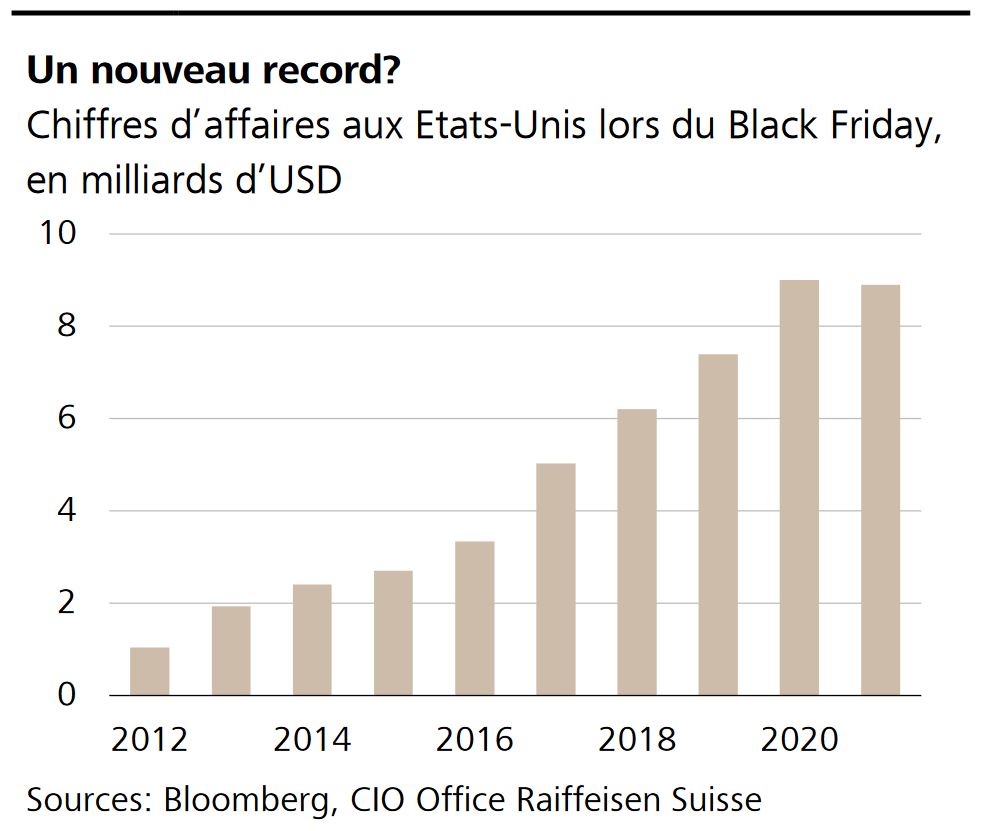

Pour les chasseurs de bonnes affaires, le Black Friday est certainement le jour le plus important de l’année. Pour le commerce, il constitue le coup d’envoi des achats de Noël. Entre 2012 et 2020, les ventes en ligne ont presque été multipliées par dix aux Etats-Unis. L’année passée, elles étaient toutefois en recul pour la première fois avec 8,9 milliards d’USD (en 2020, c’était 9 milliards d’USD). Ce recul était notamment dû à des réductions promotionnelles anticipées. Reste à savoir si cela suffira cette année pour un nouveau record des ventes, au vu de l’inflation élevée et des goulets d’étranglement dans les livraisons.

La courbe des taux américaine s’inverse toujours plus. L’écart de rendement entre les US Treasuries à 10 et 2 ans est actuellement aussi grand que dans les années 1980. Le marché obligataire envoie ainsi des signaux de récession de plus en plus clairs.

Croissance économique de la Suisse. Le Secrétariat d’Etat à l’économie (SECO) publiera les chiffres pour la croissance économique suisse au troisième trimestre le 29 novembre prochain. Le produit intérieur brut (PIB) avait augmenté de 0,3% au trimestre précédent