Les entreprises ressentent davantage le vent contraire économique et monétaire, à l’instar de la saison de publication des résultats. La nervosité des investisseurs reste élevée. Les marchés des actions tendent toujours à la baisse.

Le SMI entâme une nouvelle tentative de reprise. Le Swiss Market Index (SMI) a grimpé jusqu’à 10’821 points cette semaine, soit niveau le plus haut depuis la mi-septembre. Les données économiques plus faibles que prévu (notamment les indices des directeurs d’achat dans la zone euro, le moral des consommateurs américains) avaient suscité l’espoir des investisseurs dans le monde entier que les banques centrales pourraient quelque peu lever le pied dans leur lutte contre l’inflation. Cependant, la hausse du SMI devrait une fois de plus se révéler n’être qu’un rallye de marché baissier. En effet, la tendance baissière, qui règne en bourse depuis des mois, demeure compte tenu des nombreux facteurs de risque persistants. Les chiffres du troisième trimestre montrent que les investisseurs ne sont pas nerveux sans raison.

En effet, la pression croissante sur les marges et le ralentissement économique se reflète dans les résultats de nombreuses entreprises. Le spécialiste de la logistique Kühne + Nagel a augmenté son chiffre d’affaires ainsi que son bénéfice grâce à la forte augmentation des coûts de transport suite aux problèmes de chaînes d’approvisionnement. Les quantités transportées ont toutefois baissé. Clariant a également présenté de meilleurs chiffres. Bien que le groupe de chimie de spécialités ait réussi à compenser la hausse des coûts de production, il enregistre toutefois un recul de la demande. La baisse des ventes et l’inflation ont certes pesé sur le bénéfice de Logitech, fabricant d’accessoires informatiques, mais dans une moindre mesure que prévu par les analystes. Le cours de l’action a par conséquent enregistré un bond de plus de 10% par moments. La grande banque UBS et Novartis ont également réalisé un bénéfice plus faible, le géant pharmaceutique souffrant notamment de la force de l’USD. Le Credit Suisse a enregistré sa quatrième perte trimestrielle consécutive. L’institut financier compte supprimer 9’000 emplois jusqu’à fin 2025 et obtenir de nouveaux capitaux en émettant de nouvelles actions. Le constructeur de composants Huber + Suhner a néanmois apporté une lueur d’espoir en augmentant son chiffre d’affaires plus fortement que prévu au cours des trois derniers mois. Les carnets de commande étant rempli à ras bord, l’entreprise a par conséquent relevé ses prévisions pour 2022.

Les géants technologiques américains déçoivent. Microsoft a certes augmenté son chiffre d’affaires ces trois derniers mois à plus de 50 milliards d’USD et ainsi dépassé les attentes des analystes, mais la croissance n’a toutefois plus été aussi faible depuis longtemps, en particulier dans les opérations de cloud. En outre, le fabricant de logiciel de Redmond a déçu par ses perspectives. Alphabet, le groupe mère de Google, et le prestataire de streaming Spotify ne font pas mieux. Les deux entreprises ont enregistré un recul des bénéfices, ce qui est essentiellement dû à des faibles recettes publicitaires et à la force du dollar américain. Meta, quant à lui, a subit un coup de massue. Le groupe Facebook investit des sommes énormes dans le développement de son «Metaverse» virtuel, bien que les revenus baissent en parallèle. Par conséquent, le bénéfice s’est effondré de plus de 50% au dernier trimestre. L’action a réagi par une chute après clôture de presque 25%.

La BCE procède à une nouvelle hausse importante. Comme prévu, la Banque centrale européenne (BCE) a relevé son taux directeur de 0,75 point de pourcentage pour la deuxième fois d’affilée. Mais au vu du niveau record de l’inflation dans la zone euro (septembre: +9,9%), les gardiens de la monnaie devraient procéder à de nouvelles hausses prochainement. Le taux directeur devrait en effet grimper à jusqu’à 3% d’ici la fin de l’année dans la zone euro. Selon nous, un nouveau durcissement de la politique monétaire par la BCE échouera cependant face à l’hétérogénéité des Etats membres et aux écarts déjà très importants sur le marché obligataire.

La Grande-Bretagne a un nouveau Premier ministre. L’ancien ministre des finances Rishi Sunak a remporté la course à la succession de Liz Truss, au grand bonheur des acteurs du marché. Les rendements des obligations d’Etat britanniques à 10 ans (GILTs) sont passés sous la barre des 3,6% par moments, soit le niveau le plus faible depuis le 23 septembre. Malgré tout, le nouveau Premier ministre doit tout d’abord faire ses preuves: l’économie britannique se dirige en effet droit vers une récession, alors que le pays souffre en même temps d’une inflation élevée (septembre: +10,1%).

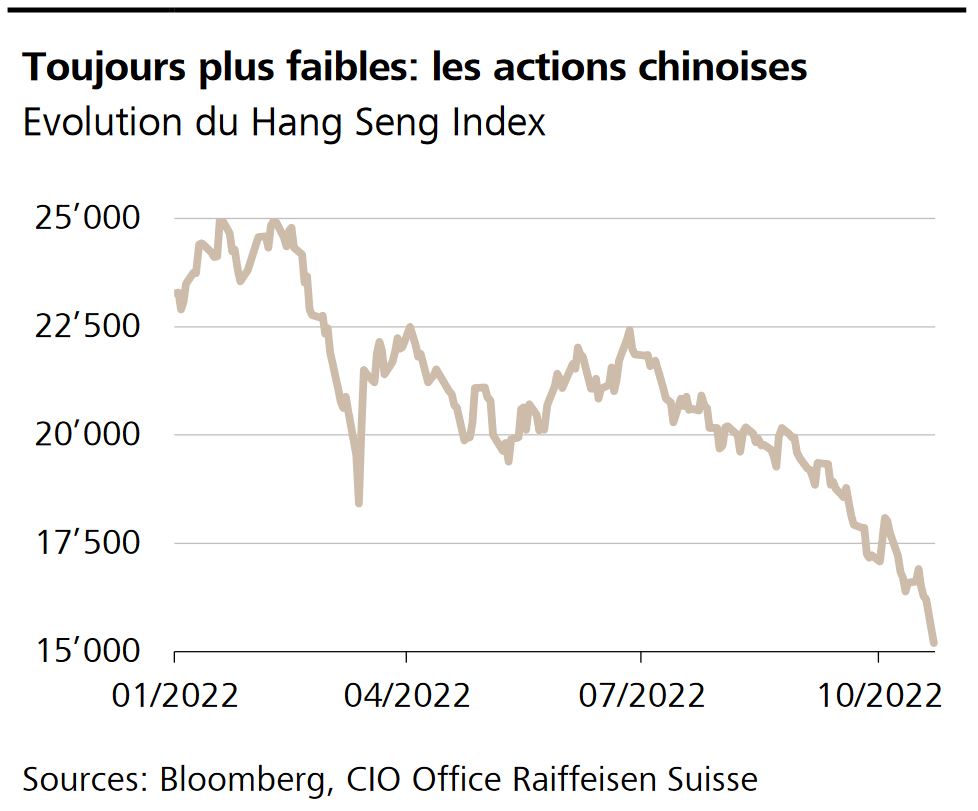

La démonstration de force de Xi Jinping est lourde de conséquences. Le Hang Seng Index de Hong Kong a dévissé d’au moins 6% en début de semaine et il a perdu plus d’un tiers de sa valeur depuis début janvier. En monnaies locales, le marché chinois des actions figure ainsi parmi les plus faibles du monde, cette année. L’une des raisons principales en est la stratégie zéro Covid du gouvernement, laquelle freine encore plus une économie qui pâtit déjà d’une grave crise immobilière, d’un endettement important et d’une demande intérieure faible. Par ailleurs, le contrôle étatique croissant auquel ils sont soumis met en difficulté les géants de la technologie comme Alibaba ou Tencent.

Happy Birthday, M. Microsoft! Le fondateur de Microsoft, Bill Gates, a fêté ses 67 ans ce 28 octobre. De nos jours, il s’intéresse plus au changement climatique qu’aux logiciels.

Inflation en Suisse. L’Office fédéral de la statistique (OFS) publiera les chiffres de l’inflation pour octobre le 3 novembre prochain. Le mois précédent, l’inflation avait légèrement reculé à 3,3% en Suisse.