Les investisseurs restent inquiets, même si en moyenne les chiffres des entreprises correspondent aux attentes. Les cours anticipent bon nombre de choses – mais pas tout. L’inflation et les taux accrus pèsent sur les marchés. Le mois de novembre démarre faiblement.

Elan boursier mitigé après le fort mois d’octobre. Le mois de novembre a du plomb dans l’aile et les bourses n’ont pas réussi à l’embrayer sur l’élan du fort mois d’octobre. Même s’ils ne sont pas mirobolants, les résultats d’entreprises ont suscité une certaine détente. En effet, il n’y a pas eu de grosses déceptions. Le prestataire de personnel Adecco, par exemple, a vu son chiffre d’affaires et sa marge brute grimper, mais en fin de compte, il a perçu moins de bénéfices. Le technicien sanitaire Geberit a, lui aussi, augmenté son chiffre d’affaires, mais des effets de change négatifs et des coûts de production accrus sont venus peser sur ses chiffres trimestriels. Le technicien du climat Meier Tobler a connu une solide croissance en termes de chiffre d’affaires à cause de la forte demande de pompes à chaleur. La hausse des cours d’env. 70% depuis le début de l’année intègre bon nombre de facteurs. Bien que Straumann ait connu une croissance plus faible au troisième trimestre par rapport au deux premiers, il a quand bien même pu devancer les attentes des analystes. Le fabricant d’implants dentaires a même augmenté sa prévision des ventes pour l’année en cours. En revanche, il en va autrement du groupe technologique AMS Osram. L’entreprise a réduit ses objectifs à moyen terme jusqu’en 2024 à cause de la dynamique conjoncturelle fléchisssante. Après une première baisse, les titres ont bondi de +6% ce qui est sans doute un indice que la baisse de ses actions de plus de 60% depuis le début de l’année ne présage rien de bon.

La Fed a relevé ses taux directeurs. Ce mercredi pour la sixième fois consécutive – et pour la quatrième fois d’un pas de géant de 75 points de base. A la suite des affirmations du responsable de la Fed, Jerome Powell, stipulant que les taux directeurs devraient probablement même être relevés au-dessus des actuelles prévisions de la Fed, les bourses se sont effondrées après des débuts positifs. En effet, de nouvelles hausses de taux d’intérêt entraînent une probabilité toujours plus élevée qu’il y ait une récession. L’économie se porte toujours bien, même si la dynamique conjoncturelle fléchit dans certains domaines.

Perspectives d’une semaine volatile. La marge de fluctuation en bourse pourrait de nouveau augmenter la semaine prochaine. Il y aura des élections à mi-mandat au Congrès américain, ce mardi 8 novembre. En raison du faible écart de majorité, la capacité à gouverner du président américain est en jeu. Par ailleurs, les chiffres de l’inflation américaine pour octobre seront publiés jeudi. Tout le monde se demande si l’inflation continuera de s’affaiblir ou non. Les investisseurs en déduiront si la politique monétaire restera restrictive ou s’il y aura des assouplissements.

L’économie suisse se refroidit à un niveau élevé. L’indice des directeurs d’achat signale clairement un cours de croissance avec une valeur de 54,9, le seuil étant de 50. La situation s’assombrit malgré tout car l’indicateur est en baisse depuis un certain temps. En juillet l’an dernier, il se situait encore à 70. On voit que l’économie suisse se porte bien au fait que le marché de l’emploi suisse est prospère, lui aussi. Même si l’indicateur de l’emploi selon le Centre de recherches conjoncturelles de l’EPF (KOF) s’est assombri au troisième trimestre pour la première fois, le repli s’effectue à un niveau élevé. En effet, la majorité des entreprises interrogées souhaitent embaucher du personnel les trois prochains mois.

Modifications du rating pour Credit Suisse dont la restructuration ne va pas de soi. C’est ce qui ressort à présent des agences de notation Moody’s et Standard & Poor’s. Elles ont réduit leur estimation de certains engagements de la grande banque. Les raisons sont dues aux risques que comportent l’ampleur et la complexité de la restructuration prévue. Bien qu’une dégradation du rating implique, d’une manière générale, des coûts de financement plus élevés, rien n’a changé à la prime de risque, dans l’immédiat. Mais cela est surtout dû au fait qu’elle ait déjà été multipliée par 4 au préalable.

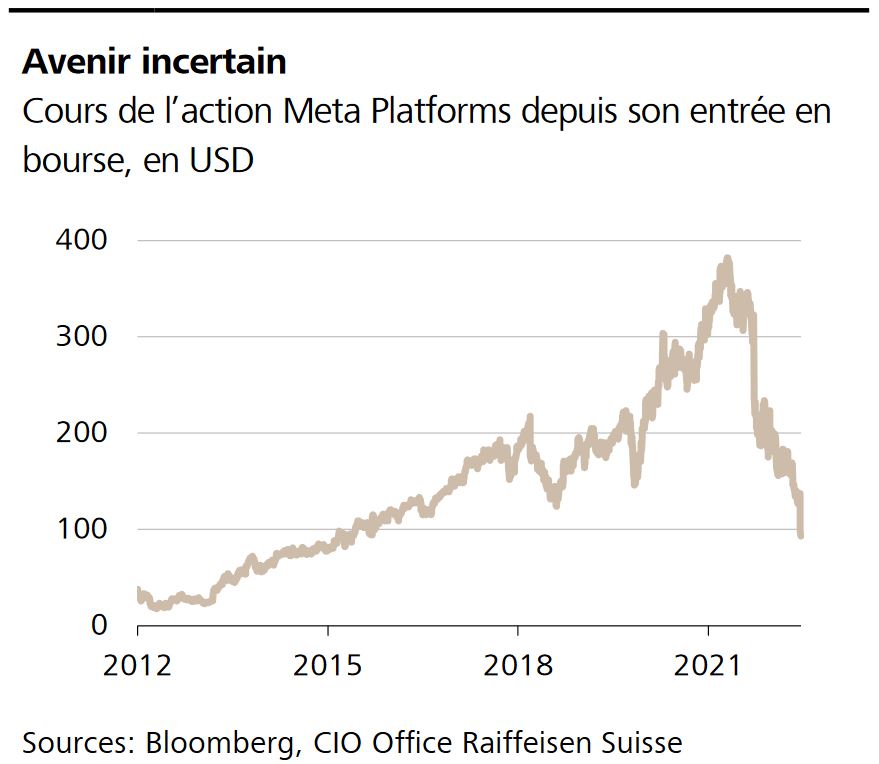

Le métavers est considéré comme la prochaine étape dans l’évolution d’internet. Un espace digital dans lequel la réalité et le virtuel se confondent. De la rencontre avec des amis à la sortie au concert en passant par le shopping, il doit offrir d’innombrables possibilités. Les investisseurs sont sceptiques. Depuis que Meta, la maison mère de Facebook, a annoncé en 2021 vouloir se concentrer pleinement sur le métavers, le cours de l’action n’a cessé de s’effriter. A l’heure actuelle, Meta ne pèse plus que 247 milliards de dollars US. Un effondrement massif. Il y a peu encore, Meta faisait partie du cercle très fermé des entreprises avec une capitalisation boursière supérieure à 1’000 milliards de dollars.

Tupperware s’effondre. Les actions du fabricant d’ustensiles de cuisine en plastique se sont effondrées de plus de 40% après la publication des chiffres trimestriels. La capitalisation de marché s’élève désormais à USD 200 millions. En 2013, elle se montait encore à 5 milliards.

Zurich Insurance. Le groupe d’assurance Zurich rapportera, le 10 novembre prochain, ses résultats sur les neuf premiers mois de l’année. Les actions sont à la tête du SMI avec une hausse de 6,5%.