Le bitcoin a atteint un nouveau record la semaine dernière avec une capitalisation boursière d’environ 1'300 milliards de dollars. Jusqu’où ira-t-il?

Nos lecteurs s’accorderont probablement sur un point: la valeur théorique du bitcoin semble impossible à évaluer. Pas de bénéfices auxquels appliquer un multiple, pas de dividendes pour calculer son rendement, ni d'actif net pour établir une valeur comptable. L’évaluation du bitcoin et des autres crypto-monnaies est l'un des aspects les plus controversés et les plus complexes de cette classe d'actifs. Ci-dessous, nous mettons en évidence certaines des techniques parmi les plus utilisées pour tenter d’estimer la valeur théorique au bitcoin. Elles font d’ailleurs partie des méthodes discutées dans le guide des crypto actifs rédigé par le très sérieux CFA Institute.

Pour de nombreux investisseurs, le bitcoin se positionne de plus en plus comme une alternative à l’or en tant que réserve de valeur dite «non-souveraine». Le Bitcoin est d’ailleurs très souvent appelé «or numérique» ou «or 2.0».

L'une des approches les plus utilisées pour valoriser le bitcoin consiste donc à comparer sa capitalisation boursière à celle de l'or. Au prix actuel d'environ 1’800 dollars l'once, le stock total d'or (déjà extrait du du sol) s'élève à environ 12’000 milliards de dollars.

Dans le cas de figure où la capitalisation du bitcoin atteindrait celle de l'or (au titre de réserve de valeur non souveraine), chaque bitcoin pourrait valoir environ 635’000 dollars. Dans un cas de figure plus conservateur où le bitcoin ne capterait que 10% du marché de l'or, chaque bitcoin vaudrait environ 63’500 dollars (essentiellement le niveau actuel), et ainsi de suite.

Un autre modèle d'évaluation du bitcoin a été proposé par Chris Burniske, chercheur en cryptographie et associé de la société de capital-risque Placeholder Ventures, et Jack Tatar, associé directeur de Doyle Capital, dans un livre intitulé «Cryptoassets: The Innovative Investor's Guide to Bitcoin and Beyond».

Burniske et Tatar ont basé leur travail sur la théorie quantitative de la monnaie. Cette théorie a été développée par Irving Fischer, économiste américain du début du XXe siècle. Elle établit un lien de cause à effet entre la quantité de monnaie en circulation (M) et le niveau général des prix (P). Elle prend également en compte la vitesse de circulation de la monnaie (V) et le volume des produits échangés au cours d'une période donnée (Q).

L’équation à la base de cette théorie quantitative se présente sous la forme suivante: M×V = P×Q.

Dans l’étude du CFA Institute, cette équation est adaptée aux cryptoactifs de la manière suivante:

- M (quantité de monnaie) est l’équivalent la capitalisation de marché d’un cryptoactif.

- V (vitesse de circulation de la monnaie) devient la fréquence moyenne à laquelle une unité de cryptoactif est dépensée.

- P (le niveau général des prix) est le montant moyen des transactions exécutées lors de la période sous revue.

- Q (volume des produits échangés) est l’équivalent du nombre de transactions exécuté sur la période considérée.

Dans la recherche du CFA, l’exemple suivant est étudié: «Supposons que le protocole Bitcoin traite 100 milliards de transactions (Q) de 100 dollars chacune (P) par an. Alors P × Q = 100 milliards × 100 dollars = 10’000 milliards de dollars par an. En émettant l’hypothèse d’une vélocité de 5 (en d'autres termes, un bitcoin change de mains en moyenne cinq fois par an), les 10’000 milliards de dollars par an sont divisés par 5 ce qui donne une capitalisation boursière potentielle de 2 mille milliards de dollars (2 trillions). Si nous divisons ce nombre par le nombre maximum de bitcoins qui sera émis (soit 21 millions), cela donne un objectif de prix de 2’000 milliards de dollars/21 millions, soit 95 238 dollars par bitcoin».

Les inconnues P et Q jouent bien entendu un rôle primordial dans la résolution de l’équation ci-dessus. Elles peuvent bien entendu varier de manière considérable. Mais pour ceux qui croient aux vertus de ce modèle, l’adoption croissante du bitcoin en tant que monnaie pourrait être synonyme d’une hausse du prix du bitcoin. A titre de comparaison, le cumul du nombre de transactions effectuées via Visa, Mastercard et UnionPay en 2020 avoisinait les 450 milliards.

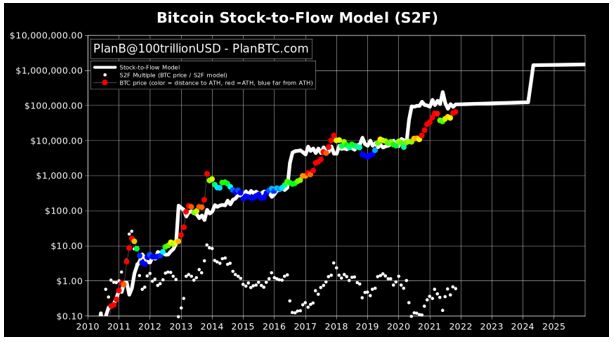

Il y a trois ans, un mystérieux investisseur institutionnel néerlandais du nom de Plan B, a tenté de modéliser la valeur du Bitcoin. Lorsqu'il a été publié pour la première fois le 22 mars 2019, le modèle prévoyait une augmentation rapide de la valeur du bitcoin à 55’000 dollars une fois passé le «halving» de mai 2020 (il s’agit de la division par 2 du nombre de bitcoins payés aux mineurs de bitcoin pour leur travail). Au moment de la première publication de Plan B, le bitcoin se négociait en dessous de 5000 dollars. Inutile de dire que la plupart des observateurs n'ont pas pris cette étude au sérieux. Pourtant, ces prévisions se sont avérées correctes. Depuis lors, Plan B a continué à mettre à jour régulièrement ses estimations en ligne. Et la signification statistique du modèle est troublante.

Plan B base son évaluation du bitcoin sur le Stock-to-Flow (SF) ou «stock-flux» en français, un modèle quantitatif basé sur la rareté des actifs. Le Stock-to-Flow divise les réserves d'une ressource (le «Stock») par sa production annuelle (le «Flux»). Le modèle mesure donc l'offre marginale annuelle ou supplémentaire par rapport aux réserves existantes. Plus ce ratio est élevé, moins l'offre est renouvelée et donc plus la ressource ou l'actif en question peut être considéré comme «rare».

Le SF est généralement appliqué aux métaux précieux, comme l'or. Les réserves actuelles d'or (le «Stock») sont estimées à environ 190'000 tonnes. Le «Flow» correspond à la quantité d'or extraite chaque année, qui est d'environ 3200 tonnes. En divisant l'offre totale par le «Flow», nous obtenons un ratio de ~59. Cela nous indique qu'au rythme de production actuel, il faudrait environ 59 ans pour extraire 190’000 tonnes d'or.

L'argent vient ensuite avec un SF de 22. Le palladium et le platine ont, en revanche, un SF légèrement supérieur à 1. Les métaux industriels ont peu ou pas de caractéristiques de rareté, ce qui explique un rapport stock-flux encore plus bas.

Le Bitcoin est le premier actif numérique qui ne peut pas être copié, dupliqué, piraté ou falsifié. Lors de son lancement en 2009, ses développeurs ont stipulé dans le protocole que la production de Bitcoin serait plafonnée à 21 millions d'ici 2140. L'offre actuelle est d'environ 18,5 millions et la production de nouveaux bitcoins diminue de moitié tous les quatre ans.

Aujourd'hui, il y a moins de 0,4 bitcoins disponibles par millionnaire sur la planète. Ce ratio devrait diminuer, puisque le nombre de millionnaires croît plus vite que le nombre de nouveaux bitcoins mis en circulation. Le Bitcoin est ainsi le premier actif «rare» pouvant être transféré numériquement.

Compte tenu des propriétés de rareté du bitcoin, le modèle stock-flux semble être applicable au bitcoin de la même manière qu'il l'est pour les métaux précieux.

Le bitcoin a actuellement un «Stock» d'environ 18’500'000 jetons et un «Flow» de 330’000/an, ce qui nous donne un SF de 55,9. Avant la réduction de moitié de mai 2020, le SF de Bitcoin était de 25. Le SF était encore plus bas qu'il y a quelques années. Le SF du Bitcoin devrait désormais continuer à augmenter dans les années à venir du fait des prochains «halving». En termes de rareté, le Bitcoin est déjà comparable à l'or, mais avec le temps, le Bitcoin deviendra une ressource encore plus rare que l'or.

Le plan B a émis l'hypothèse que la rareté, telle que mesurée par la SF, a une relation causale avec la valeur d'un actif. Comme mentionné ci-dessus, les capitalisations des métaux à SF élevé sont nettement plus élevées. Sur cette base, «Plan B» a construit un modèle statistique sur l'or, l'argent et le Bitcoin. Une régression linéaire montre une relation statistiquement significative entre le SF et la valeur de ces actifs puisque le coefficient de détermination est de 95%. En termes simples, il est très probable que plus une ressource est rare, plus sa valeur est élevée.

Le graphique ci-dessous montre le prix théorique du bitcoin selon le modèle stock-flux. Ainsi, la capitalisation estimée du Bitcoin après la réduction de moitié de mai 2020 était de 1000 milliards de dollars, soit un prix du Bitcoin de 55'000 dollars. Un objectif qui a été atteint dès le mois de février de cette année. Le même modèle prédit que le prix du Bitcoin devrait avoisiner les 130'000 dollars d'ici la fin de cette année. Et bien plus encore dans les années à venir...

Il faut toutefois relativiser la capacité de prédiction du modèle. Certains facteurs – le piratage de certains échanges, l'interdiction potentielle du Bitcoin par certaines autorités gouvernementales, etc. – ne sont pas pris en compte par le modèle et pourraient influencer le prix du Bitcoin. La valorisation d'un actif nécessite de prendre en compte sa volatilité. Celle du Bitcoin reste très élevée et n’est pas prise en compte dans le modèle. Il faut également se souvenir que le Bitcoin n'existe que depuis une dizaine d'année et que davantage de données sont nécessaires pour donner de la crédibilité au modèle «Stock-to-Flow».

Il existe de nombreux modèles d'évaluation de la valeur théorique du bitcoin, mais ils ont tous leurs limites. Rappelons également que si l’on doit considérer le bitcoin comme une monnaie, il se pourrait que le point le plus important soit celui de la crédibilité du bitcoin en tant qu'étalon des valeurs, d'instrument des échanges et enfin de réserve de valeur. Comme l’avait dit Adam Smith: «All money is a matter of belief»…