La bulle immobilière va-t-elle bientôt éclater?

Le marché immobilier résidentiel suisse est en progression constante depuis 2000. Cette tendance s'est accélérée lors de la pandémie de Covid-19, conduisant les prix des logements vers de nouveaux sommets. Au premier semestre 2022, deux paramètres ont changé: la hausse des taux hypothécaires et le durcissement des conditions d'octroi du crédit. Un dégonflement de bulle immobilière semble inévitable.

Après la crise des années 1990, le marché immobilier d'habitation a entamé une saine stabilisation en 1998-2000, puis une lente et régulière appréciation des prix entre 2001 et 2019. La croissance économique helvétique permettait alors la construction de logements à un rythme modéré, tandis que la demande était soutenue par l'accroissement de la richesse des ménages et leurs attentes, bien ancrées, de plus-values à long terme. En 2020 et 2021, sous l'influence de la crise sanitaire, les prix ont eu tendance à progresser trop rapidement. Plusieurs facteurs permettent d'expliquer ce phénomène.

Du côté de la demande:

- Les confinements ont fait croître le désir d'habiter dans des lieux spacieux

- Le puissant soutien budgétaire des Etats a fait bondir l’épargne des ménages

- L'environnement de taux bas a réduit les coûts de financement des hypothèques

- Les banques ont appliqué des conditions d'accès au crédit particulièrement avantageuses

Du côté de l'offre:

- Le stock initial de biens à vendre était relativement faible

- Les confinements ont freiné la production des matériaux de base et de construction

- Les problèmes logistiques ont entravé le transport de ces matériaux

- La flambée des prix de l'énergie a alourdi les coûts de production

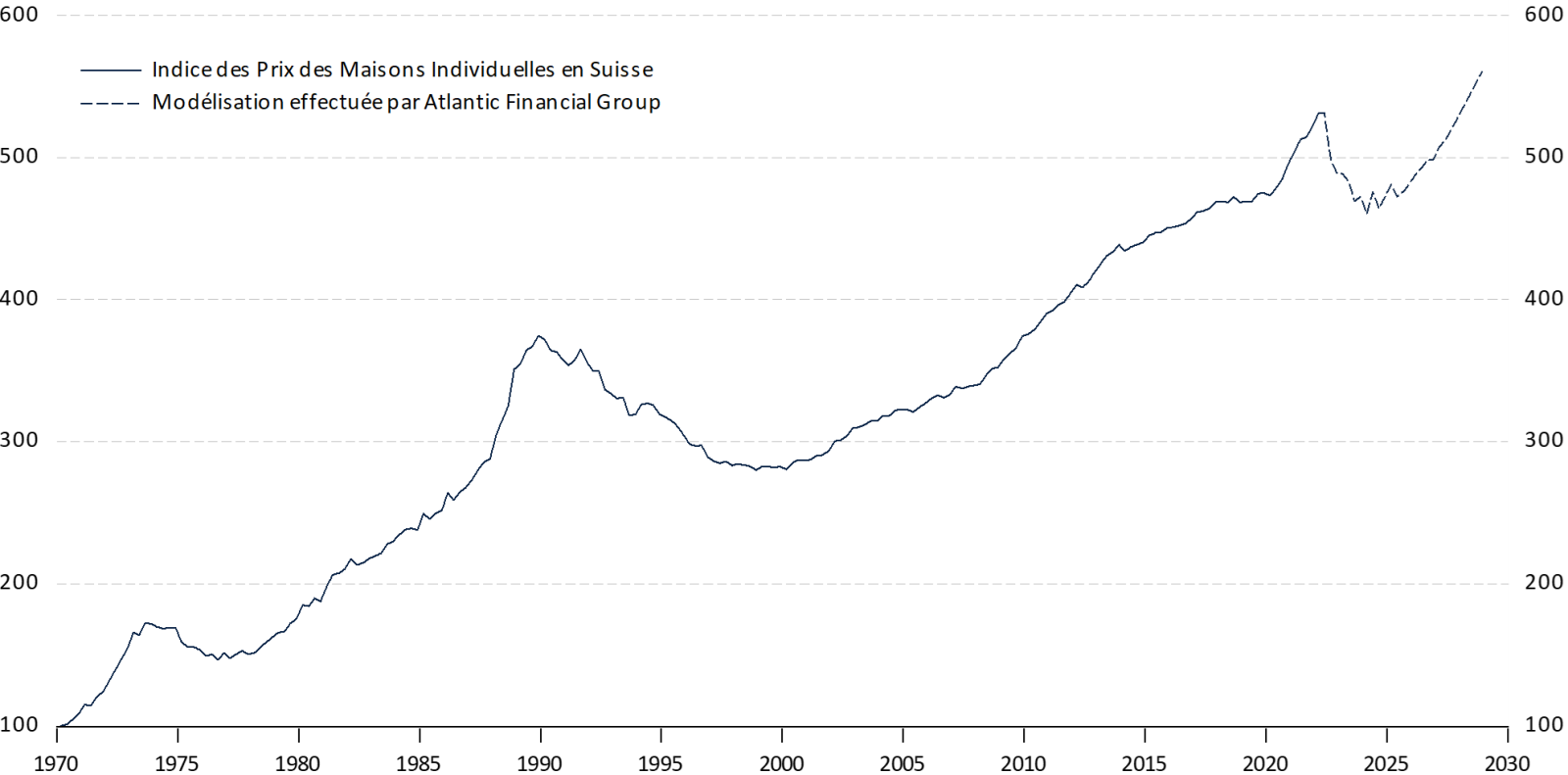

Dans un environnement de demande forte et d'offre restreinte, les prix immobiliers ont flambé jusqu'à atteindre de nouveaux sommets (cf. Graphique). La surchauffe du marché immobilier a engendré des déséquilibres importants. Nous avons sélectionné quelques indicateurs clefs afin de visualiser ce phénomène:

- Le prix des logements par rapport au revenu disponible des ménages est sans aucun doute le ratio le plus important de tous. Si les ménages achètent un bien immobilier, c'est principalement parce qu'ils en ont les moyens. La corrélation entre la croissance des prix immobiliers et celle du revenu disponible est très forte. Il existe parfois un décalage de quelques années entre les deux séries, à cause des biais comportementaux des ménages ou des politiques publiques mises en œuvre, mais le lien est puissant. Aujourd’hui, le ratio entre les prix immobiliers et le revenu disponible des ménages permet d’identifier une phase de surévaluation du marché immobilier.

- De la même manière, le prix des logements par rapport aux loyers permet de refléter l'arbitrage qu'effectuent les ménages entre acheter et louer leur résidence. Il permet également aux investisseurs d’avoir une rapide perspective de la rentabilité locative. Si le ratio est trop élevé, comme actuellement, alors les acheteurs se feront moins nombreux. L'offre étant relativement inélastique, la demande faiblira jusqu'à ce que les prix s'ajustent à la baisse.

- L'évolution des taux hypothécaires est importante dans la mesure où elle vient impacter la charge de la dette. Dernièrement, les taux hypothécaires moyens à 10 ans sont passés de 1.3% à 2.6%, réduisant l'accessibilité à l'emprunt des nouveaux acquéreurs et accroissant la charge de la dette variable (ou révisable) des propriétaires existants.

Ce n'est pas parce qu'un marché est en bulle que les prix doivent nécessairement et instantanément chuter pour assainir la situation. Ils peuvent demeurer élevés durant plusieurs années avant de se normaliser. Les autres variables peuvent également s'ajuster pour les rendre relativement adaptés. Malheureusement, deux facteurs sont récemment venus noircir le tableau, impliquant un risque élevé de contraction en 2022 et 2023:

- L'inflation galope à hauteur de 3,4% par an, une situation inédite depuis les années 1990. La progression des prix étant nettement plus rapide que celle des salaires, elle finit par éroder le pouvoir d'achat des ménages. Ces derniers doivent arbitrer entre les dépenses de biens essentiels (alimentation, santé, frais courants) et les biens discrétionnaires (loisirs, luxe, voiture, mais aussi logement).

- Les banques commerciales accroissent les coûts de financement hypothécaires, répercutant la hausse des taux directeurs de la Banque Nationale Suisse (BNS). Pire encore, en anticipation de l'augmentation de leurs créances douteuses, elles durcissent les conditions d'octroi de crédits, demandant davantage de fonds propres par exemple. Sous cette double contrainte, les ménages sont de plus en plus nombreux à renoncer à obtenir un financement hypothécaire.

La chute des prix immobiliers résidentiels a déjà débuté dans certaines villes suisses. Cette correction pourrait se généraliser et même s'accentuer en 2022 et en 2023 si les perspectives de croissance économique venaient à se dégrader, avec une récession par exemple, ou si les tensions inflationnistes devaient perdurer, à cause d'une dégradation de l'environnement géopolitique entre autres. Enfin, le durcissement de politique monétaire risque d'être beaucoup plus pénalisant qu'escompté. En accroissant son taux d'intérêt directeur, la BNS vient accentuer la tendance baissière des prix de l’immobilier d’habitation.

Au cours des 18 prochains mois, les investisseurs chercheront plus que jamais à se faire accompagner par des experts du secteur immobilier. Dans toute crise, il existe des opportunités: le viager, l'immobilier de stockage et les terres agricoles pourraient ainsi offrir de belles perspectives. Encore faut-il être capable de les détecter, les financer, les promouvoir, les gérer, pour les saisir.