Se focaliser sur les titres value ou scruter les actifs growth: inutile d’opposer les deux segments de marché.

A l'annonce d'un candidat-vaccin fiable, les investisseurs ont cherché à acheter les titres value bon marché, au détriment des valeurs growth qui s'étaient fortement appréciées cette année. Cette tendance peut se poursuivre mais pas de manière aussi simpliste.

Cette excellente nouvelle modifie-t-elle nos vues sur le cycle économique mondial et, par extension, sur les marchés financiers? La réponse est oui mais avec un bémol. L’annonce d'un potentiel vaccin contre le COVID-19 laisse entrevoir un retour à la normale et la fin de la récession économique, mais pas dans l'immédiat. Le risque que les vaccins ne soient pas prêts rapidement existe. Ensuite, le processus de vaccination mondial sera long et compliqué. La crise économique n'est donc pas terminée. Les effets positifs ne seront palpables que lorsque les stratégies visant à réduire la mobilité des individus, et donc des consommateurs, seront abandonnées. Or, les confinements risquent de durer encore jusqu'à la fin du premier trimestre, voire davantage pour certaines zones en fonction de la progression du virus par vagues successives. Ainsi, les annonces de Pfizer et BioNTech, puis de Moderna, améliorent les perspectives pour la deuxième moitié de l'année 2021, mais ne modifie pas le scénario de récession à court terme.

et le cycle économique a rarement été aussi forte.

Les investisseurs anticipant le cycle économique, n'est-il pas normal que les marchés rebondissent dès maintenant? Une fois encore, notre analyse nous pousse à répondre oui mais avec un bémol. La situation actuelle est atypique: la déconnexion entre les marchés boursiers et le cycle économique a rarement été aussi forte, faisant penser à une bulle financière. Ce phénomène est lié aux interventions extraordinaires des Etats pour soutenir entreprises et ménages et à la volonté encore plus extraordinaire des banques centrales de contribuer à cet effort, en imprimant de la monnaie pour acheter la dette (monétisation).

Ces décisions de politiques budgétaires et monétaires ont permis de reporter les faillites et les licenciements à 2021 et, in fine, de rassurer les investisseurs. Leur confiance est telle qu’elle permet aux marchés de s’envoler par expansion des multiples, faisant gonfler davantage la bulle financière. Cette situation peut perdurer longtemps, comme à la fin des années 1990 lorsque Alan Greenspan parlait d’exubérance irrationnelle, mais ne sera pas éternelle pour autant. Cette bulle finira par se dégonfler, voire éclater, à cause d’un phénomène exogène, par nature imprévisible. Mieux vaut donc couvrir une partie des portefeuilles, en anticipation d’un prochain bear market, sans chercher à en connaitre le timing.

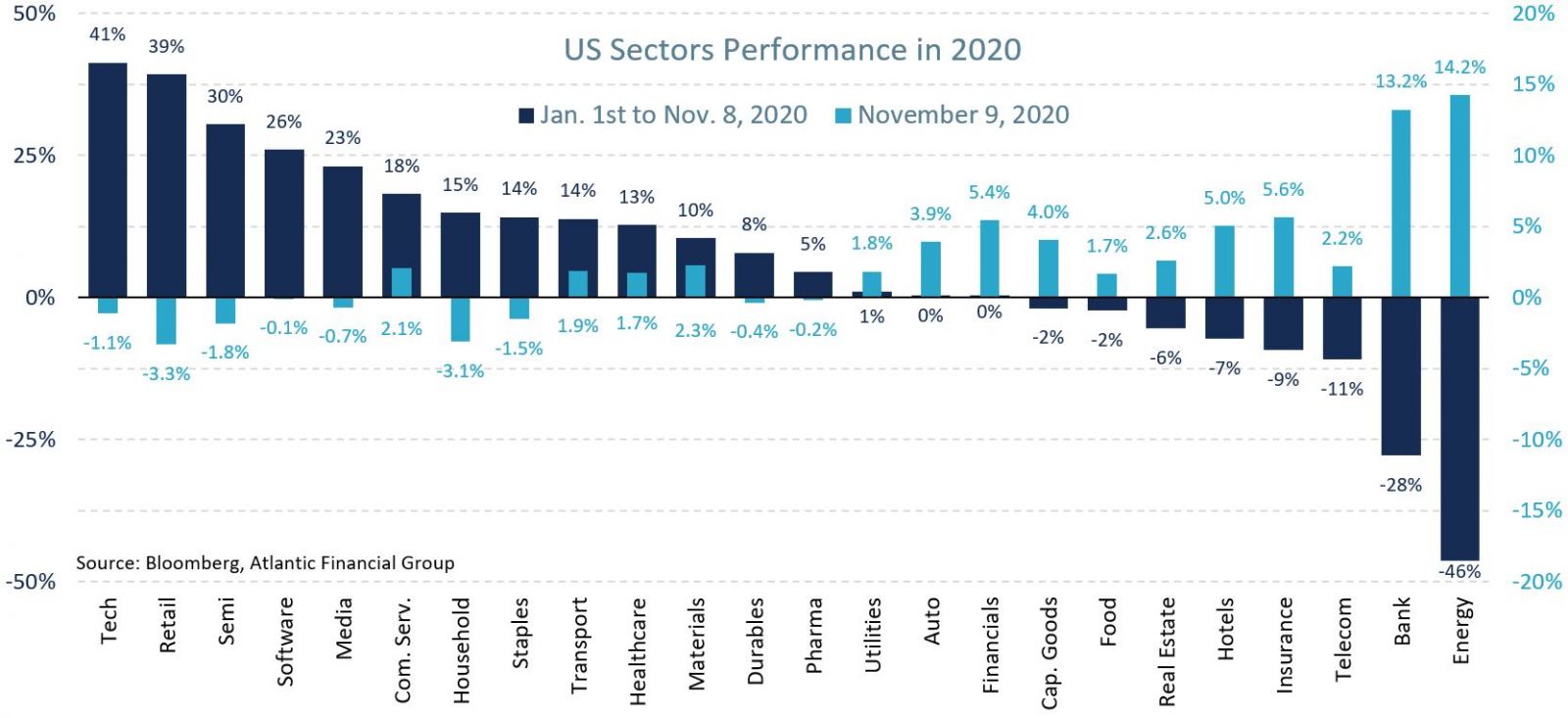

Les mouvements marqués de la semaine dernière ont permis de détecter les principaux bénéficiaires d'une reprise de l'activité économique. Les valeurs sinistrées au cours des derniers mois telles que les loisirs, les hôtels, les foncières, les banques ou les pétrolières, ont tiré les marchés actions vers le haut (voir le graphique ci-dessous). Si les stratégies de confinement sont progressivement abandonnées grâce à des campagnes de vaccination, ces secteurs continueront de profiter de la rotation sectorielle qui a débuté le 9 novembre: «value est de retour».

d'une économie qui se digitalise de manière accélérée.

A contrario, les actifs défensifs ont corrigé de manière brutale. Les semiconducteurs, les logiciels, la technologie dans son ensemble, mais aussi le fret aérien et la logistique, affichaient des chiffres rouges. Ces secteurs d'avenir ont sans doute été exagérément malmenés. L'arrivée d'un vaccin ne modifiera pas les besoins d'une économie qui se digitalise de manière accélérée: «growth demeure attractif». Il n'est pas nécessaire d'opposer les deux approches. Ce sont ces investissements qui serviront de couverture lors d'une prochaine correction.

Les semaines se suivent et se ressemblent. Les bonnes nouvelles font place aux bonnes nouvelles. La confiance des investisseurs est telle qu'elle alimente la bulle financière en cours. Les investisseurs qui axent leurs décisions sur des analyses fondamentales doivent trouver le courage d'en tirer profit en restant investis dans les marchés actions, malgré des ratios de valorisation exubérants. Ils peuvent le faire en se focalisant sur les titres value pour profiter d'une rotation sectorielle. Ils peuvent également le faire en scrutant les actifs growth. Il n'est pas nécessaire d'opposer ces deux segments de marché. Certains actifs de croissance ont indument souffert la semaine dernière, notamment dans la technologie ou la logistique.