Le SMI, a franchi pour la première fois la barre des 11'500. Il performe moins bien que le S&P 500 mais progresse beaucoup plus vite que l'EuroStoxx.

Les sociétés suisses sont bien positionnées pour accompagner le rebond de la croissance économique internationale, malgré l'échec des négociations sur un accord-cadre entre la Confédération et l'Union Européenne. Elles profiteront de leur caractère défensif en cas de perte de confiance des investisseurs et de volatilité accrue, mais aussi du rattrapage de valorisation par rapport à leurs homologues du S&P500 et de l'EuroStoxx. «Tout de bon» pour les prochains mois.

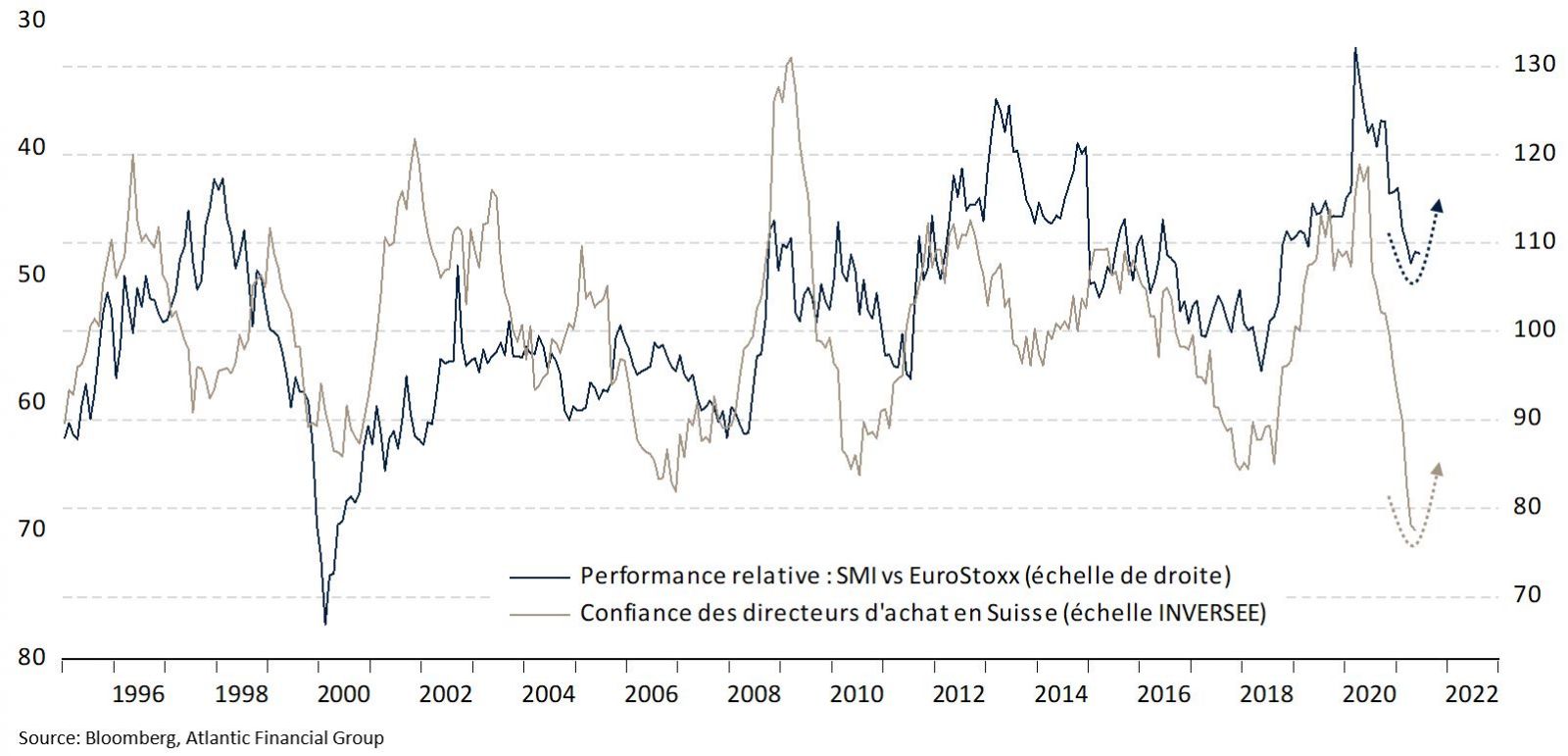

Au premier trimestre, le Produit Intérieur Brut de la Suisse s'est à nouveau contracté, maintenant la croissance annuelle en territoire négatif. Ce résultat négatif est principalement dû aux dépenses de consommation des ménages, qui ont fortement reculé lors du deuxième confinement. Désormais, l'économie suisse se redresse énergiquement et les perspectives sont encourageantes. En mai, les indicateurs avancés tels que celui compilé par le centre de recherches conjoncturelles de l'École Polytechnique Fédérale de Zurich ou celui évaluant la confiance des directeurs d'achats ont battu de nouveaux records. Ils ont atteint leurs plus hauts niveaux jamais enregistrés depuis leur création. Nos analyses économétriques permettent d'entrevoir une croissance du PIB de +3,4% en 2021 et de +2,7% en 2022. L'amélioration des perspectives sur le marché du travail et la réduction progressive de l'épargne de précaution permettront un rebond de la consommation au cœur des Alpes, tandis que le recul des incertitudes sur le front sanitaire favorisera le retour des investissements. Au sein de ce scénario optimiste, il existe deux points à surveiller. Le premier concerne la surchauffe du marché immobilier. Le deuxième est lié à l'échec des négociations sur un accord-cadre avec l'Union Européenne.

L’agence de notation Fitch estime que la croissance économique helvétique serait pénalisée par ce désaccord. Elle tient compte du fait que les échanges entre les deux partenaires représentent un enjeu important: 48% des exportations et 56% des importations suisses se font avec l’Europe. Toutefois, l’économie suisse est suffisamment solide pour résister le temps qu'une solution politique se mette en place. La grande marge de manœuvre financière de la Confédération est un élément important pour amortir ce type de choc exogène. Par le passé, la Suisse est régulièrement parvenue à maîtriser les défis structurels qui se sont présentés à elle. Si la situation actuelle complique les relations commerciales avec son principal partenaire, elle ne les met pas à l'arrêt. Les entreprises suisses resteront solides grâce à leur forte compétitivité et à leur exposition aux marchés internationaux non-européens. Pour mémoire, la Suisse est un des très rares pays développés à avoir une balance commerciale positive avec la Chine. Les multinationales helvétiques pourraient aussi choisir de déployer davantage de filiales ou d'exercer une partie de leurs activités directement depuis l'Europe. Ainsi, malgré ses inquiétudes, Fitch a maintenu son rare et précieux «AAA», notation d'excellence que la Suisse partage avec huit pays seulement: Allemagne, Australie, Pays-Bas, Singapour, Suède, Danemark, Norvège et Luxembourg. L'agence de notation n'a même pas souhaité modifier sa perspective, en la conservant à "stable".

Les investisseurs ne s'inquiètent pas davantage. Le SMI, a franchi pour la première fois la barre des 11'500. Depuis 15 ans, par sa composition sectorielle, le SMI performe nettement moins bien que son homologue américain, le S&P 500. En revanche, il progresse beaucoup plus vite que l'EuroStoxx. Récemment, l'évolution pédestre du SMI s'est faite en totale inadéquation avec les estimations de bénéfices, en forte hausse. Ainsi, les ratios de valorisations relatives paraissent très avantageux pour les compagnies helvétiques, que ce soit vis-à-vis de leurs homologues américaines ou européennes. Une bonne nouvelle n'arrivant jamais seule, c'est habituellement lorsque les indicateurs avancés ont atteint leurs sommets que la bourse suisse surperforme de manière significative (cf. graphique). Nous y sommes!