En comparaison avec 2020, cette première partie d’année paraît bien paisible. Le calme avant la tempête?

.jpg)

Il y a 10 jours, les fans de la volatilité se frottaient les mains. La Réserve fédérale américaine venait de signaler son intention de relever les taux d’intérêts plus tôt que prévu. Dans le même temps, le comité relevait ses prévisions sur l’inflation. Un ensemble de décision initialement interprété comme «hawkish» par les marchés et donc annonciateur de séances de marché enfin beaucoup plus animées.

Las! Le calme plat est très vite revenu. L’indice VIX, indicateur de volatilité du marché américain, est revenu à un niveau très proche du plus bas des douze derniers mois tandis que les principaux indices boursiers américains battent régulièrement de nouveaux records. Pour le Nasdaq, c’est même la 17e fois depuis le début de l’année que l’indice atteint un plus haut historique en clôture.

Nous sommes même en train de nous habituer à ce long fleuve tranquille des marchés américains. Cela fait même plus d’un mois que l’indice S&P 500 n’a pas connu une fluctuation supérieure à 1% dans un sens ou dans l’autre. Lors des deux derniers mois, environ 40% des séances ont vu le marché évoluer de moins de 20 points de base en termes absolus. Autre statistique digne d’intérêt, cela fait maintenant plus de 8 mois que le S&P 500 n’a pas connu de correction supérieure à 5%. Morningstar et Edward Jones ont récemment rappelé que le marché des actions américaines a historiquement enregistré une moyenne de trois corrections de plus de 5% par année.

la croissance des bénéfices également.

Cette faible volatilité doit-elle être considéré comme la nouvelle norme? L’indice S&P 500 va-t-il continuer à battre de nouveaux records sans passer par des phases de correction? Rien n’est moins sûr.

Depuis mars 2020, les actions américaines ont connu une très forte progression, les investisseurs anticipant une forte reprise des bénéfices sous l’effet conjugué des stimuli monétaires et fiscaux et de la réouverture de l’économie facilitée par la vaccination de masse. Ces anticipations se sont avérées correctes. La reprise économique est bel et bien là, la croissance des bénéfices également. Les multiples d’évaluation restent élevés mais sont en partie justifiés par une progression de plus de 30% des bénéfices escomptés pour cette année et des primes de risque qui restent marginalement favorables au marché d’action.

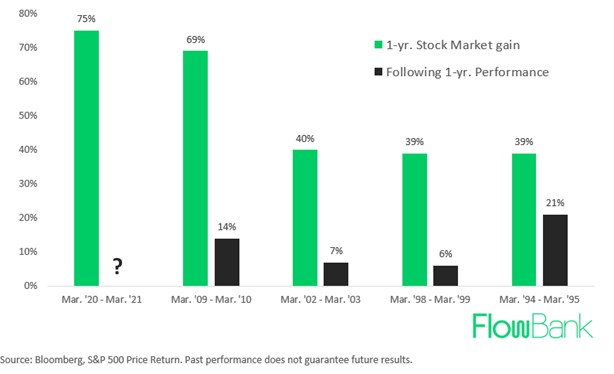

Cependant, les données historiques démontrent qu’une période de très forte performance boursière telle que l’a été la période mars 2020 à mars 2021 (+75% de hausse pour le S&P 500) est généralement suivie d’une progression beaucoup plus modeste les douze mois qui suivent.

C’est d’ailleurs une configuration qui serait somme toute logique dans le contexte actuel. Comme mentionné, la reprise économique semble solide. Les stimuli fiscaux déployés par les gouvernements du pays G7 sont sans précédent en temps de paix alors que les politiques monétaires restent accommodantes (le bilan de la Réserve fédérale vient de dépasser la barre symbolique des 8 trillions de dollars). Les ménages sortent de cette crise avec une épargne renforcée et le taux de chômage se normalise progressivement. Les entreprises ont des bilans relativement sains alors que les derniers «stress tests» effectués par la Réserve fédérale américaine vient de confirmer la solidité capitalistique des banques – une situation très différente de celle de la grande crise financière de 2008.

plus volatils – et donc plus compliqués – pour les actions américaines.

Ce tableau plutôt réjouissant devra être progressivement intégré dans les hypothèses de travail des banquiers centraux. La normalisation de la politique monétaire reste un exercice d’équilibriste mais nécessaire. La Réserve fédérale semble bien décidée à éviter l’erreur de 2018, année pendant laquelle la hausse des taux s’est avérée être prématurée a posteriori. C’est à dessein que Jerome Powell n’a pas mentionné le mot de «tapering», synonyme de ralentissement des programmes de rachat d’actif. Cette omission a rassuré les marchés quant au fait que la Réserve fédérale campe sur son hypothèse de poussée inflationniste transitoire. Et c’est bien ce maintien d’un rythme de 120 milliards mensuel de «Quantitative Easing» qui permet cette complaisance des marchés financiers.

Pourtant, le resserrement monétaire devrait bel et bien avoir lieu. Avec une remontée des taux d’intérêt désormais prévu pour 2023, l’année 2022 devrait connaitre une réduction du programme d’achat d’actifs. Les détails concernant le timing et les montants de ces réductions devraient être discutés lors du deuxième semestre de cette année.

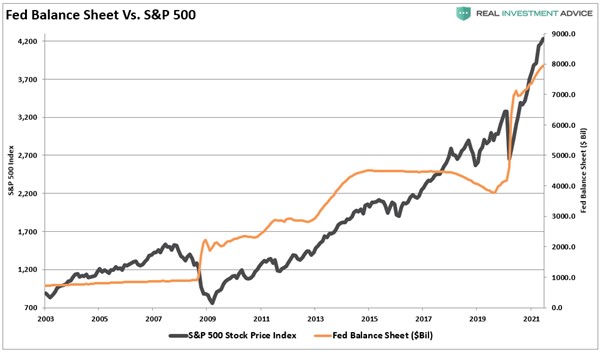

Nous sommes tous au fait de l’addiction des marchés financiers aux politiques monétaires. La corrélation du S&P 500 avec le bilan de la banque centrale semble même visible à l’œil nu (cf. graphique ci-dessous). Dès lors, les discussions quant à la normalisation de la politique monétaire sont de nature à créer des turbulences sur les marchés. Il semble donc plausible d’entrevoir des mois à venir plus volatils – et donc plus compliqués – pour les actions américaines.

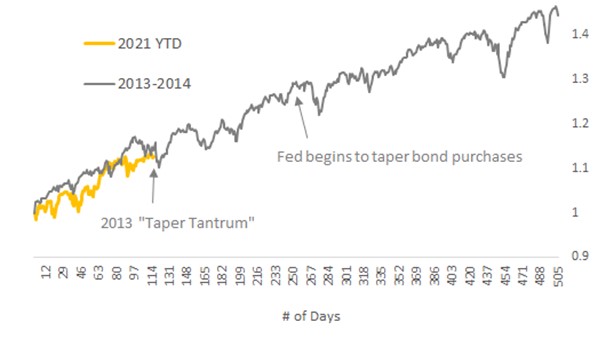

Faut-il pour autant anticiper la fin du marché haussier? Non si l’on étudie de près le comportement du marché lors du «taper tantrum» de 2013. Annoncé plusieurs mois à l’avance, ce resserrement monétaire avait généré une correction d’environ 6% répartie sur 23 jours. De quoi laisser au marché le temps de reprendre son souffle sans pour autant mettre un terme au marché haussier qui s’était ensuite prolongé pendant de nombreux trimestres (cf. graphique ci-dessous).

Depuis 1990, les grandes capitalisations américaines ont généré en moyenne une performance annualisée de 18,1% durant les deux années qui ont précédé la première hausse de taux de la Réserve fédérale. Rien ne permet de garantir que l’histoire puisse se répéter, mais les conditions macro-économiques et les évaluations relatives semblent rester favorables aux actifs risqués.

mais pas sur les coûts – une recette magique en quelque sorte…

Pour ce qui est des performances relatives des secteurs et styles («growth» versus «value»), une réduction du programme d’achat d’actifs par la Fed pourrait avoir pour conséquence une remontée des rendements obligataires qui pourraient à terme freiner de facto la hausse de l’inflation. Une remontée des rendements obligataires réels devrait être plus favorable aux titres de croissance qu’au style «value».

Mais au-delà des secteurs, il s’agira pour les investisseurs d’identifier les entreprises capables de s’adapter rapidement à un contexte macroéconomique en mouvement perpétuel. Dernier exemple en date la société Nike. Lors de sa publication de résultats, le géant américain a publié son meilleur trimestre de vente depuis 50 ans, avec notamment des résultats extraordinaires de sa division e-commerce dont les ventes ont progressé de 41% en un an et de 147% par rapport à 2019. Nike est l’un des gagnants de la pandémie, avec une stratégie de vente directe aux consommateurs qui est à la fois bénéfique au chiffre d’affaires mais aussi aux marges. Les pressions inflationnistes sont répercutées sur les prix mais pas sur les coûts – une recette magique en quelque sorte…

Et c’est peut- être à ce niveau de granularité – c’est-à-dire celui de la sélection de valeurs - que les marchés pourraient bientôt devenir beaucoup moins ennuyeux.

D’ici là, profitons de cette tranquillité relative…