Comparée à l’allocation traditionnelle 60/40, l’allocation dynamique des actifs permet d’obtenir de bons résultats, y compris en phase de baisse.

Pour améliorer la résistance d’un portefeuille aux baisses de marché, la sélection d’actifs défensifs est une option (déjà étudiée dans nos précédents articles). Mais il en existe d’autres et, notamment, l’allocation dynamique des actifs qui recourt à la rotation des actifs ou des classes d’actifs en vue de limiter le risque. Cette allocation dynamique comporte deux grandes familles, à savoir l’allocation tactique des actifs et les stratégies de limitation des risques.

La première vise à équilibrer et ajuster activement les pondérations des actifs afin de maximiser le rendement du portefeuille tout en maintenant le risque de marché à un niveau inférieur à celui de l’indice de référence (généralement les directives d'investissement à long terme de l’investisseur ou sa répartition stratégique des actifs). Pour ce faire, elle utilise des signaux qualitatifs ou quantitatifs que l’on peut classer dans les catégories suivantes:

«modèle de la Fed» ainsi que sur le «momentum» ont été retenus.

- Le signal dit du «modèle de la Fed» compare les rendements des actions (ratio bénéfices/cours) aux rendements nominaux des obligations et investit dans l'actif qui offre le rendement le plus élevé.

- Les signaux basés sur le cycle des affaires/la macroéconomie incluent, entre autres, les différentiels de taux, l'inflation et la production industrielle.

- Les signaux basés sur des fondamentaux tels que le rendement des dividendes, le ratio cours/valeur comptable ou le ratio cours/bénéfices par exemple.

- Les signaux de «momentum» se fondent, pour modifier les allocations, sur les performances passées des différents actifs.

La seconde famille, celle qui vise à limiter le risque du portefeuille, se base sur un objectif prédéterminé de volatilité, d’erreur de suivi ou encore sur un seuil maximal de baisse sur une période donnée. Elle comporte différentes approches telles que:

- La définition d’un objectif de volatilité qui implique le rééquilibrage régulier de la pondération des différents actifs afin de s’assurer que la volatilité du portefeuille restera à l’intérieur de la fourchette prédéfinie.

- L’assurance de portefeuille (Constant Proportion Portfolio Insurance ou CPPI) ou gestion à coussin qui rééquilibre le portefeuille en modifiant les proportions respectives des actifs risqués (généralement des actions) et des actifs sûrs (en général des instruments assimilables à des liquidités) de manière à s’assurer que le seuil de pertes prédéfini ne soit jamais franchi.

Afin de comprendre le fonctionnement de ces différentes approches, il est intéressant de comparer deux exemples d’allocations tactiques et deux exemples de stratégies de limitations des risques avec une allocation classique de type 60/40 (le rééquilibrage entre actions et obligations étant effectué sur un rythme mensuel).

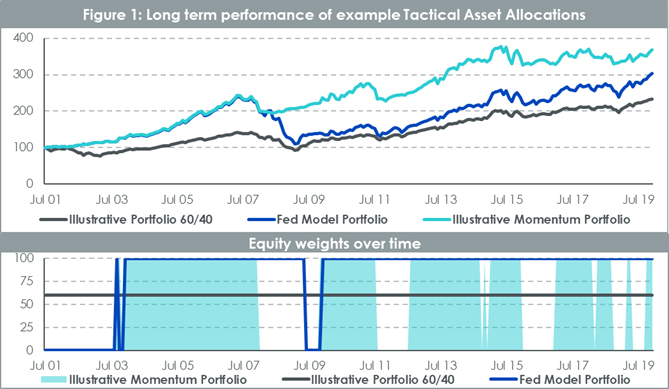

Pour les allocations tactiques, les portefeuilles construits sur le «modèle de la Fed» ainsi que sur le «momentum» ont été retenus. Le premier alloue la totalité de ses actifs aux actions européennes (indice Europe STOXX 600 net TR) si les rendements de ces dernières sont supérieurs à ceux des obligations d’Etat. Dans le cas contraire, tout le portefeuille est placé dans l’indice Bloomberg Barclays EUR Aggregate TR.

En ce qui concerne le portefeuille «momentum», la totalité de ses actifs va aux actions européennes si, au cours des 12 derniers mois, elles ont fait mieux que l’indice taux fixes. Dans le cas contraire, ses actifs seront investis à 100% dans l’indice Bloomberg Barclays EUR Aggregate TR.

«modèle de la Fed» a subi un revers important, perdant 22,6%.

Sur 18,5 ans, ces allocations dynamiques sont parvenues à des performances nettement supérieures à celles du portefeuille classique 60/40. Le résultat du portefeuille «momentum» est presque entièrement imputable au fait qu’il a largement évité la baisse massive de 2008, revenant sur les obligations dès le début de la crise, une rotation qui n’a pas été mise en œuvre au sein du portefeuille «modèle de la Fed». Néanmoins, les deux portefeuilles ont été victimes de signaux «faussement positifs», c’est-à-dire de signaux qui n’ont pas généré des performances positives, parce que trop influencés par les bons résultats enregistrés durant les périodes précédentes.

Depuis le début 2020 et jusqu’à fin mars, le portefeuille «modèle de la Fed» a subi un revers important, perdant 22,6% alors que le portefeuille 60/40 ne reculait que de 14,4%. Il a en effet démarré l’année avec une allocation de 100% aux actions et n’a pu être rééquilibré suffisamment tôt pour éviter la chute des marchés actions intervenue entretemps. En ce qui concerne le portefeuille «momentum», son recul de 12,5% s’explique par le fait qu’il est revenu sur les titres à taux fixes fin février.

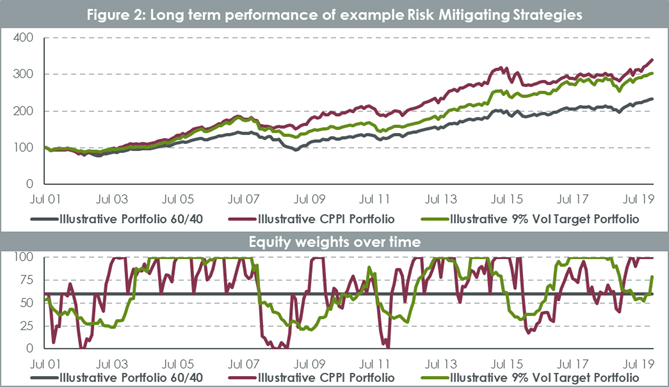

Pour ce qui est des stratégies de limitation des risques, leurs performances semblent plus régulières sur la durée. A titre d’exemple, retenons le portefeuille assorti d’un objectif de volatilité de 9% ainsi que celui doté d’une gestion à coussin. Dans le premier cas, les actifs sont réalloués chaque mois aux actions européennes ou aux obligations en euros en fonction de la volatilité affichée par chacun de ces deux actifs sur les 12 mois précédents. Leurs pondérations respectives sont calculées de manière à maintenir la volatilité du portefeuille à 9% sur la période (l’objectif de 9% a été choisi parce qu’il représente un risque similaire à celui du portefeuille 60/40).

En ce qui concerne la gestion à coussin, le portefeuille est également rééquilibré chaque mois entre actions et obligations européennes. L’objectif est que ce portefeuille ne descende pas au-dessous de 90% de sa valeur du début de l’année durant une année civile. La différence entre la valeur du portefeuille et sa valeur plancher est calculée chaque mois et cet écart est multiplié par 6 (le multiplicateur) afin de déterminer son exposition aux actions. Il en ressort qu’en début d’année, l’allocation du portefeuille aux actions s’élève à 60% puis elle est accrue ou réduite en fonction de l’évolution des performances du portefeuille.

Sur 18,5 ans, ces stratégies de limitation des risques ont dégagé des performances nettement supérieures à celles du portefeuille 60/40. Et, bien qu’affichant une volatilité similaire à celle de ce dernier, elles ont obtenu des performances plus régulières. Cependant, depuis le début 2020, ces deux stratégies ont enregistré des baisses de -16,4 et -14,8% respectivement, peinant à s’adapter à la vitesse avec laquelle l’humeur des marchés s’est modifiée.

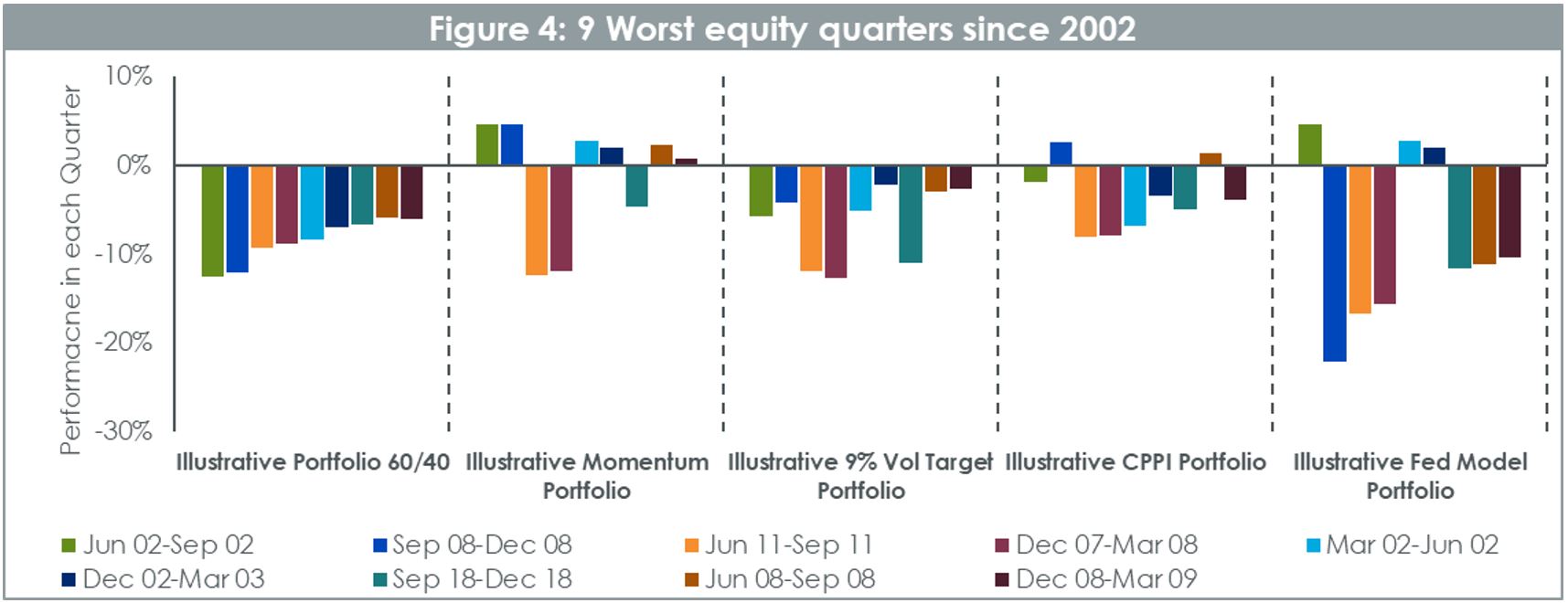

performances sur sept périodes parmi les neuf observées.

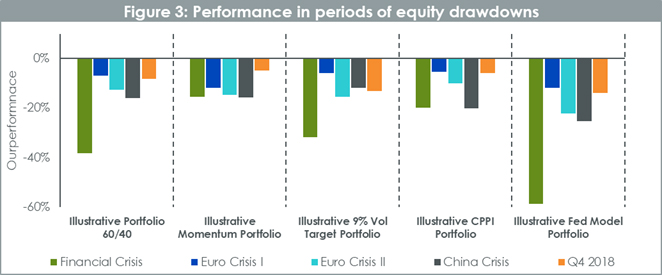

Comment tous ces portefeuilles se sont-ils comportés durant les principales phases de baisses des marchés intervenues depuis la crise financière? En moyenne, les stratégies de limitations des risques ont permis de réduire l’ampleur des baisses. Le portefeuille axé sur la gestion à coussin a fait mieux que le portefeuille 60/40 sur quatre des cinq périodes observées, et pour celui à volatilité limitée à 9%, cette proportion a été de trois sur cinq.

En revanche, les performances des portefeuilles gérés selon des approches tactiques ont été contrastées. Cela s’explique en partie par l’approche binaire retenue (allocation à zéro ou 100%). Par ailleurs, compte tenu du fait que ces approches reposent sur des signaux qui cherchent à anticiper la performance relative des différentes classes d’actifs, leurs résultats comportent nécessairement une part d’aléatoire. Il n’en reste pas moins vrai que le portefeuille «momentum» est parvenu à des performances réjouissantes, les meilleures observées durant deux des cinq phases de baisses des marchés.

Si l’on examine les plus mauvais trimestres enregistrés par les actions européennes depuis 2002, les portefeuilles gérés selon une approche dynamique présentent des comportements similaires à ceux étudiés précédemment. Le portefeuille «modèle de la Fed» réalise des performances qui sont soit très bonnes, soit très mauvaises, mais dans leur ensemble, ses résultats tendent à être inférieurs à ceux des autres portefeuilles. Le portefeuille «momentum» se démarque par ses bonnes performances sur sept périodes parmi les neuf observées. Quant au portefeuille à volatilité limitée à 9% et à celui bénéficiant d’une gestion à coussin, leurs performances paraissent cohérentes sur toutes les périodes observées. Le second parvient même à des résultats supérieurs au portefeuille 60/40 sur toutes les périodes.

Comme nous l’avons montré dans nos différents articles consacrés aux stratégies défensives, équilibrer un portefeuille de manière à ce qu’il soit suffisamment protégé, mais néanmoins capable de tirer parti des hausses de marché, reste un exercice difficile. Cependant, les approches possibles sont multiples et, en fonction des objectifs et contraintes des investisseurs, elles peuvent prendre la voie des différentes allocations dynamiques ou celle de la sélection d’actifs défensifs aux comportements asymétriques tels que l’or, les actions de qualité ou à dividende élevé ainsi que les emprunts d’Etat par exemple.