Dans un portefeuille de récession, la diversification géographique hors de l'Europe améliore le profil risque-rendement.

Eviter les pertes et lisser les rendements sont parmi les principaux objectifs de l'allocation d'actifs. C'est ce qui pousse tant d'investisseurs à opter pour un portefeuille 60/40 qui se compose de 40% d'actifs plus sûrs, comme les obligations, et 60% d'actifs plus risqués, comme les actions ou les matières premières. Ce mélange vise à offrir une exposition aux rendements historiquement supérieurs des actions, tout en offrant les avantages de la diversification des actifs à revenu fixe. Dans cet exemple, nous utiliserons un portefeuille 60/40 diversifié et axé sur l'euro comme benchmark afin de le comparer à des portefeuilles défensifs. Nous utiliserons les deux portefeuilles ci-dessous à titre d'exemple. Le premier, le portefeuille illustratif de récession, se concentre uniquement sur la réduction des risques sans se pencher sur le reste, c'est-à-dire l'asymétrie et le potentiel de hausse, ou les valorisations. Le second, le portefeuille défensif indicatif, vise à investir dans les actifs qui rééquilibrent la réduction des risques et le potentiel de hausse afin d'offrir un profil d'investissement plus polyvalent, qui peut être mieux adapté aux périodes d'incertitude.

.png)

Dans le Portefeuille illustratif de récession, nous commençons par remplacer les actions européennes par une approche non hedgée de volatilité minimale pour les actions globales. Cette approche sera bénéfique pour le portefeuille à trois égards:

- la diversification géographique hors de l'Europe améliore le profil risque-rendement

- l'approche Min Volatility crée une forte défensivité

- l'exposition aux devises, fortement orientée vers l'USD et le JPY, ajoute également une certaine protection.

En ce qui concerne les titres à revenu fixe, nous nous concentrons sur les actifs présentant le plus fort potentiel de réduction des risques, à savoir les obligations d'Etat en devises locales de haute qualité et les obligations d'État dans une monnaie refuge. Enfin, nous ajoutons une diversification supplémentaire en utilisant l'or non hedgé en dollars américains. Une telle exposition peut aider le portefeuille grâce à la défensive de l'or mais aussi du dollar américain.

sur les actions des pays développés.

Dans le Portefeuille défensif indicatif, nous voulons mettre en avant les avantages potentiels d'actifs plus asymétriques. Nous nous sommes donc concentrés sur les actions des pays développés. Cette approche offre une diversification géographique et une exposition aux devises refuges similaires à celles du portefeuille illustratif de récession, mais avec un style d'actions qui tend à être plus volatil que le minimum dans n’importe quelles conditions et donc à offrir une certaine réduction du risque avec une certaine rétention à la hausse. Dans cet exemple, nous avons également essayé d'accroître la diversification en introduisant de l'or mais aussi des matières premières. Enfin, dans le portefeuille de titres à revenu fixe, nous nous concentrons sur deux stratégies: l'indice Bloomberg Barclays US Aggregate pour bénéficier de la défensive habituelle du dollar et des bons du Trésor américains, mais en conservant les entreprises américaines pour le potentiel de hausse. Et l'EUR Treasury Enhanced Yield qui pourrait permettre au portefeuille de réduire le risque des obligations d'État, mais avec une durée supplémentaire qui pourrait ajouter de la diversification et un rendement supplémentaire qui pourrait s’améliorer à long terme.

.png)

Dans la figure 2, nous nous concentrons sur la performance des trois portefeuilles en exemple (rééquilibrés à leurs pondérations initiales pour s'assurer que les pondérations ne dérivent pas) pendant les six périodes. Comme prévu, le portefeuille 60/40 s'améliore par rapport aux actions pures, mais pas à ce point. Le portefeuille de récession présente une performance conforme aux attentes avec une performance positive sur trois périodes et seulement des tirages limités sur les trois autres. Les portefeuilles défensifs se situent un peu au milieu, avec six tirages nettement réduits.

et le potentiel d'augmentation des investissements envisagés.

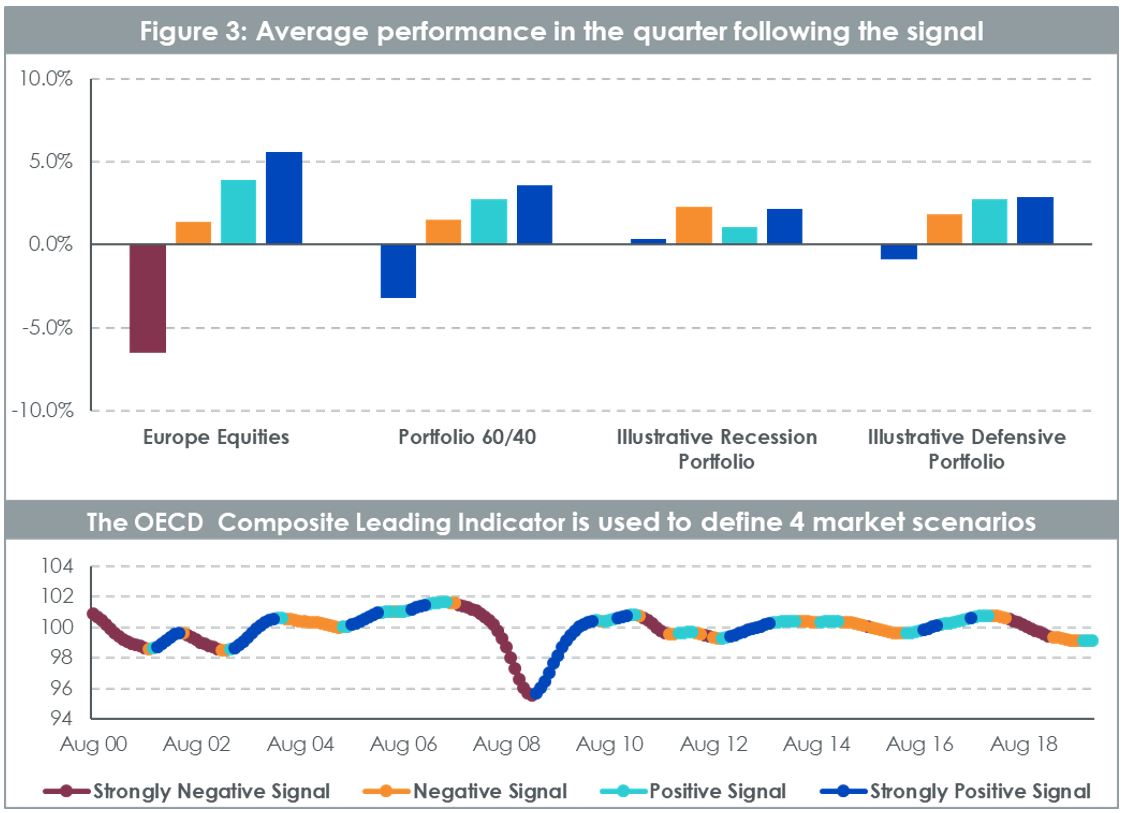

La plupart des investisseurs ne disposent pas d'une boule de cristal pour y lire quand il faut se retirer des actifs très défensifs comme les liquidités. Par conséquent, ils devraient rester investis dans ce type d'actifs pendant de longues périodes en prévision d'éventuels chocs. Il est donc important de trouver un équilibre entre la réduction des risques et le potentiel d'augmentation des investissements envisagés. Alors que la figure 2 se concentre exclusivement sur la performance des tirages d'actions, la figure 3 utilise une approche plus globale pour comparer les trois exemples de portefeuille, en examinant la performance sur l'ensemble des cycles économiques. A travers cette optique, les avantages de ces portefeuilles apparaissent très clairement. Dans la figure 3, nous avons divisé les 20 dernières années en quatre types de périodes en utilisant l'indicateur composite avancé («CLI») de l'Organisation de coopération et de développement économiques («OCDE»). L'ICA a été conçu pour diminuer quelques mois avant que l'économie ne commence à ralentir ou augmenter avant que l'économie ne redémarre. Ainsi, une forte baisse de l'indicateur avancé composite tend à indiquer une baisse probable des marchés des actions, par exemple. Il est clair que le portefeuille 60/40 n'est qu'une version diluée des actions. Les deux autres exemples, en revanche, présentent des comportements uniques. Le portefeuille de récession est très stable, avec une faible augmentation dans tous les types de périodes, soit une forte baisse de l'indice CLI, soit une forte augmentation (similaire à ce que les liquidités pourraient apporter). Le portefeuille défensif, en revanche, présente une forte réduction des risques en période de ralentissement économique, mais aussi de bonnes performances en période d'essor économique. En se concentrant sur des actifs asymétriques, un tel portefeuille vise à offrir un comportement de type tout temps.

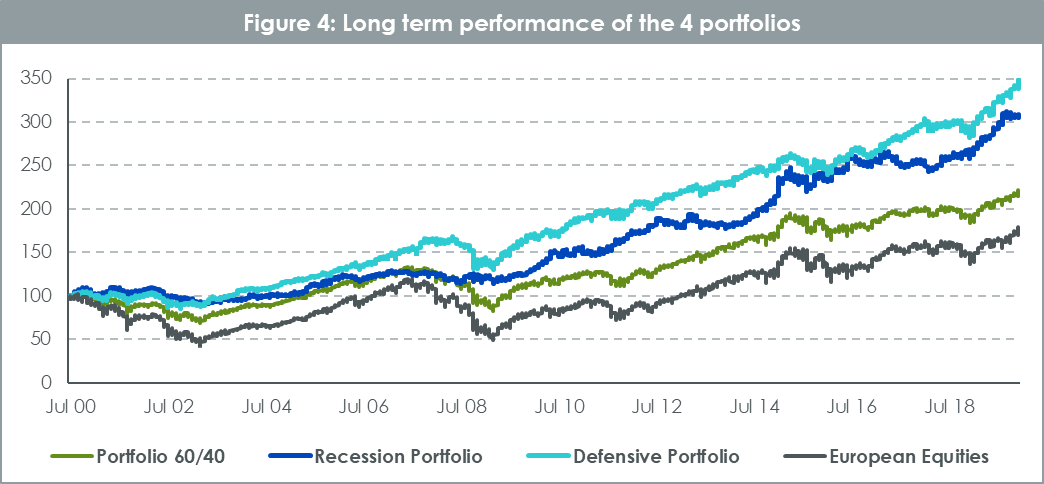

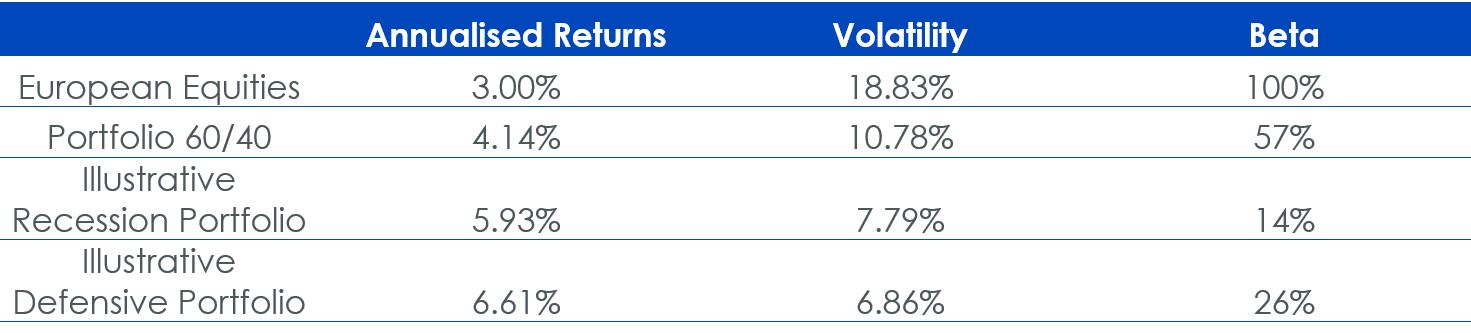

La figure 4 souligne l'intérêt d'être sur la défensive à long terme. Sur près de vingt ans, les deux exemples de portefeuilles ont battu la répartition 60/40 malgré la dernière période haussière de dix ans et malgré le fait qu'ils affichent en moyenne de moins bonnes performances en période de bonne conjoncture économique (voir figure 3). Cette situation est due à un facteur souvent négligé: pour récupérer l'argent perdu lors d'un retrait de 50%, un actif doit gagner 100%. Ainsi, si un actif volatil devait perdre 50% puis gagner 50%, la performance globale serait de -25%. Si un actif moins volatil perd 15% et regagne ensuite ces 15%, la performance globale n'est que de -2%. Cette simple règle mathématique donne un avantage fondamental aux portefeuilles plus conscients des risques. Dans la figure 4, le portefeuille de récession se porte très bien presque entièrement parce qu'il n'a pas perdu d'argent en 2008. Depuis mars 2009, il n'a augmenté que de 161%, contre 222% pour les actions. Le portefeuille défensif est le plus performant, avec les rendements les plus élevés et la volatilité la plus faible, malgré un bêta plus élevé que le portefeuille de récession, car il est plus équilibré et bénéficie des deux côtés, c'est-à-dire d'une réduction des retraits et d'un bêta positif pour les améliorations économiques.

Les résultats ci-dessus datent de la fin de 2019, mais que s'est-il passé depuis? Depuis le début de l'année jusqu’au 13 mars 2020, les actions européennes ont baissé de 27,8% et le portefeuille 60/40 a baissé de -16,49% sur cette période. Les deux exemples de portefeuilles s'en sortent nettement mieux, le portefeuille de récession a baissé de 3,37% et surpasse le portefeuille défensif qui a baissé de 8,24%. Il fallait s'y attendre avec la forte baisse des marchés qui a eu lieu sur la période. Toutefois, il aurait été délicat d'investir dans un actif très défensif comme le portefeuille de récession à partir de janvier de cette année. Les marchés étaient en hausse jusqu'à ce moment-là et il aurait été très difficile de passer d'une exposition à un bêta élevé à une exposition à un bêta faible au début de l'année. En supposant que les investisseurs aient conservé des expositions similaires pour le T4 2019 et le T1 2020, le portefeuille défensif aurait perdu -4,3%, contre -4,8% pour le portefeuille de récession, démontrant que les investisseurs auraient mieux fait d'investir dans des placements plus équilibrés. Il convient de noter que le portefeuille 60/40 a enregistré une baisse de -14,17% au cours de ces deux trimestres. Cela nous donne un exemple concret des avantages des investissements capables de performer dans n’importe quelles conditions, dont le portefeuille défensif est un exemple, avec sa bonne défense au premier trimestre et son bon profil de hausse au quatrième trimestre 2019.