L’or s'est très bien comporté dans des scénarios très négatifs, mais il a également très bien performé dans les périodes de forte reprise économique.

Les dernières semaines ont mis à l'épreuve le portefeuille des investisseurs et le moins que l'on puisse dire est que les actifs défensifs se sont très bien comportés. Alors que les actions (MSCI World) ont perdu 17,91% depuis les derniers sommets du 12 février au 9 mars, les obligations souveraines avec de longues durations (Bloomberg Barclays US Treasury 10+) ont enregistré un rendement considérable de +21,99%. Au cours de la même période, le yen a progressé de 7,54% par rapport au dollar américain et les actions de croissance (WisdomTree Global Quality Dividend Growth net TR) ont amorti la chute, perdant 15,73% et surperformant donc le marché de 2,27%.

dans le cadre d’un portefeuille multi-actifs.

Il est pertinent d’analyser comment les indices de référence traditionnels sur les matières premières utilisent des futures «front month» ou contrat à terme du mois le plus rapproché pour investir dans cet univers (qu'il s'agisse de matières premières en général ou de secteurs). La seule exception réside dans les métaux précieux dont il faut prendre en compte les investissements physiques (les lingots d’or sont conservés dans les coffres par exemple).

Les contrats «Enhanced commodities» ou contrats sur plusieurs échéances sont considérés comme le smart beta des matières premières. Les investisseurs peuvent investir plus loin sur la courbe (et pas seulement sur le contrat du mois suivant) et améliorer ainsi le rendement du roll tout en délivrant un rendement spot et un rendement du collatéral similaires aux contrats «front month». Ces stratégies ont historiquement produit de fortes surperformances au fil du temps tout en maintenant la corrélation avec l'indice de référence à un niveau très élevé.

dans le secteur des matières premières.

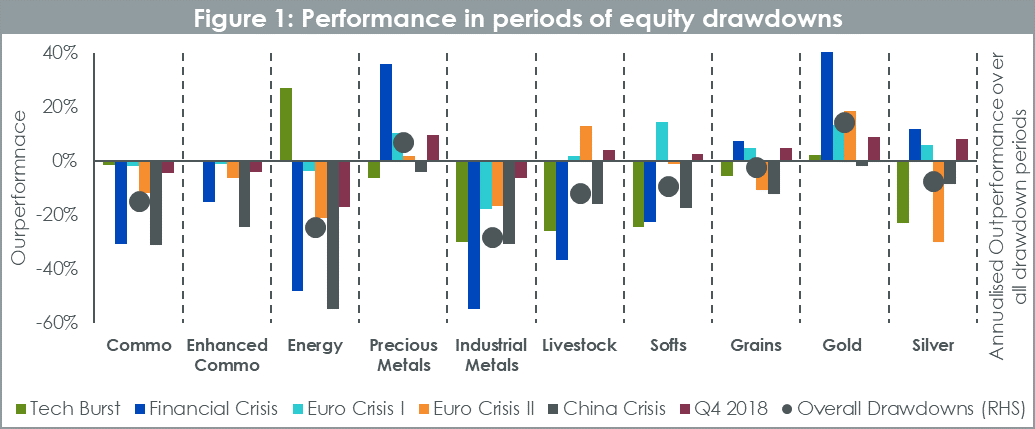

Concernant la protection contre les baisses, il est assez clair que la plupart des matières premières sont de nature cyclique. Les «Enhanced Commodities» s'en sortent mieux que la plupart des indices de référence traditionnels, même si l'actif défensif par excellence est constitué par les métaux précieux et en particulier l'or. Sur cinq des six périodes de baisse, l'or a enregistré des résultats positifs, avec un rendement moyen de 14,4% par an. Pour mettre ce résultat en perspective, sur ces 6 périodes, les actions européennes ont atteint -35,2%, les actions Min Volatility -17,8%, le cash +2,8%, les EUR Treasury AAA 8,4% et le USD Treasury 11,3%.

Il convient toutefois de noter que l'énergie peut également offrir une certaine protection à la baisse lorsque le repli des actions est le résultat de chocs externes tels que les incertitudes géopolitiques. Dans de tels cas, l'énergie et en particulier le pétrole ont tendance à réagir à la hausse en offrant une certaine protection alignée sur l'or.

Source: WisdomTree, Bloomberg

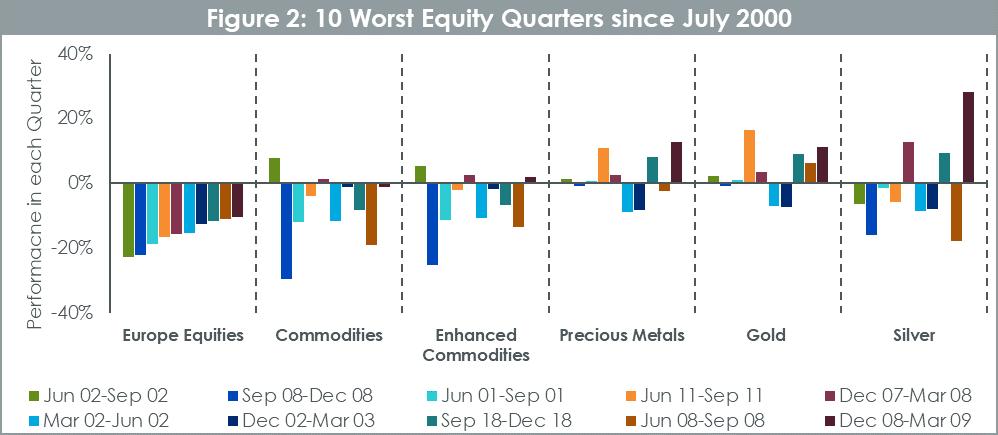

Si l'on examine de plus près le comportement des métaux précieux en périodes de baisse, on constate dans le graphique 2 que sur les 10 pires performances trimestrielles réalisées par les actions européennes durant ces 20 dernières années, l'or affiche sept trimestres de performance positive - un taux de 70%. En moyenne, l'or a surpassé les actions de 19% au cours de ces trimestres. L'argent donne des résultats plus mitigés malgré une surperformance moyenne de 14% sur les actions. Alors que sur l'ensemble de la période, les matières premières n'ont pas fourni de rendement positif, dans 8 des 10 périodes, elles ont surperformé les marchés actions de 8% en moyenne, prouvant ainsi qu'elles restent un puissant facteur de diversification. Les «enhanced commodities» ont même fait mieux que les actions, avec une surperformance de 9,6% en moyenne par trimestre.

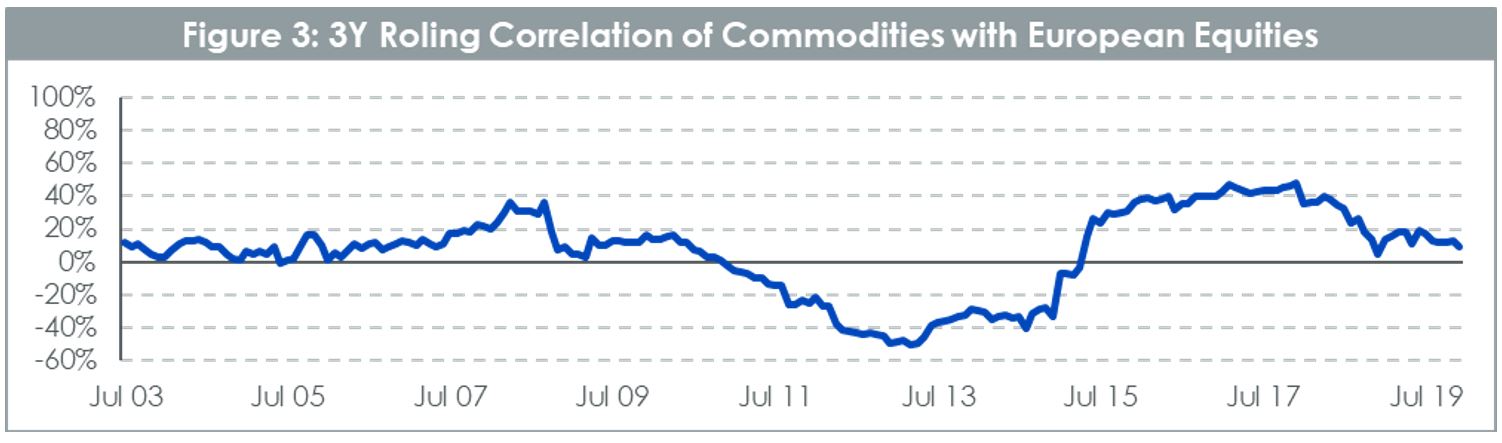

En fait, la corrélation sur 3 ans entre les matières premières et les actions reste constamment inférieure à 50%, avec de longues périodes où elle est nulle, voire négative. Il s’agit d’un élément intéressant du point de vue de la construction de portefeuille car cela nous donne un actif diversifié qui peut aider à réduire la volatilité globale du portefeuille.

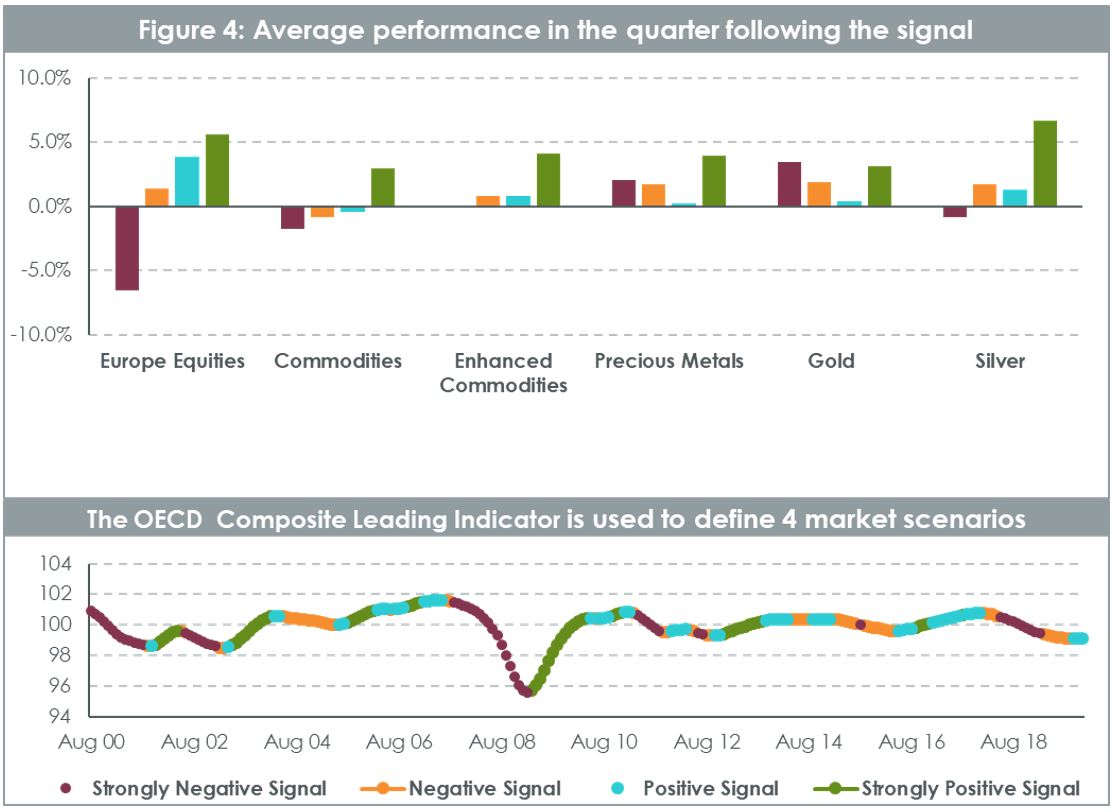

D'un point de vue macroéconomique et si l’on examine les performances des matières premières à travers les cycles économiques, il est à nouveau très clair que les métaux précieux offrent une protection en cas de ralentissement économique ou de récession. Dans la figure 3, nous avons divisé les 20 dernières années en 4 types de périodes en utilisant l'indicateur composite avancé (CLI) de l'Organisation de coopération et de développement économiques (OCDE). L'ICA a été conçu pour diminuer quelques mois avant que l'économie ne commence à ralentir ou augmenter avant que l'économie ne redémarre. Ainsi, une forte baisse de l'ICA tend à indiquer un probable repli des marchés des actions par exemple.

Les «Enhanced Commodities» se sont très bien comportées par rapport aux matières premières «front month», réduisant considérablement la baisse dans les environnements économiques négatifs et faisant mieux dans les environnements positifs. Il convient également de noter les très bonnes performances des matières premières et des matières premières «enhanced» lorsque les signaux économiques sont forts. Cela est lié aux caractéristiques bien connues des matières premières en tant qu’actif de couverture contre l'inflation

et polyvalent, principalement grâce à l'or.

Il est intéressant de noter que l'or s'est très bien comporté dans des scénarios économiques très négatifs ou négatifs, mais qu'il a également très bien performé dans les périodes de forte reprise économique, grâce à ses propriétés de couverture contre l'inflation. Cela fait de l'or un actif assez asymétrique avec de fortes performances positives dans les périodes économiques difficiles, mais aussi de bonnes performances en cas de fort rebond et lorsque les rendements sont amenés à augmenter. L'argent, tout comme le palladium et le platine, offre également un rendement intéressant, se comportant en partie comme un métal précieux et en partie comme un métal industriel. En période de forte croissance économique, il bénéficie d'une utilisation dans l'industrie et se comporte de manière plus procyclique que l'or. Toutefois, en période de ralentissement économique, il bénéficie de son statut de métal précieux et offre une certaine protection.

Selon une récente étude de WisdomTree sur les perspectives trimestrielles de l’or publiée en janvier 2020 «L’or: comment évalue-t-on le précieux métal?» différents scénarios concernant l’or et son comportement sont proposés.

Contrairement à d'autres matières premières dont le prix est influencé par l'équilibre entre l'offre et la demande physiques, l'or se comporte davantage comme une pseudo-monnaie, influencée par des variables macroéconomiques telles que les taux d'intérêt, l'inflation, les taux de change et le sentiment de marché. L’étude du comportement passé de l'or nous permet de projeter où l'or pourrait aller à l'avenir (en supposant qu'il conserve un comportement cohérent) à l'aide d'un modèle interne.

Ces dernières semaines, la forte augmentation de la volatilité sur de nombreux marchés couplée à un certain nombre de mesures prises par les banques centrales, ont pavé une voie qui ressemble au scénario optimiste présenté dans nos perspectives de janvier 2020. Selon ce scénario, le prix de l'or dépasserait les 2’000 USD/oz d'ici la fin de l'année. Dans ce scénario, la Réserve fédérale des Etats-Unis s'engagerait dans un assouplissement de sa politique (ce qui a déjà commencé), ce qui ferait baisser les rendements des bons du Trésor par rapport à ce qu'ils étaient en décembre 2019 (les rendements des bons du Trésor ont déjà atteint un nouveau plancher historique de 0,35% le 10 mars 2020). Dans ce scénario, l'inflation s'élèverait à 2,5% (ce qui correspond à la valeur réelle de janvier 2020). Enfin, le positionnement spéculatif sur les marchés à terme de l'or resterait élevé tout au long de l'année (à 350’000 contrats longs nets). En février 2020, nous avons vu le positionnement spéculatif atteindre de nouveaux sommets (388’000) et au moment où nous écrivons ces lignes (le 10 mars 2020), il reste au-dessus des 350’000.

Si le choc actuel est temporaire, les récentes baisses de taux d'intérêt pourraient être inversées, les rendements des bons du Trésor pourraient augmenter jusqu'à 2% et les positions spéculatives sur l'or pourraient revenir à des niveaux plus normaux (plus proches de 120’000). Aussi, c'est ce que nous avons présenté comme scénario de base en janvier, où l'or terminerait l'année à 1640 USD/oz. La baisse des niveaux observés au moment d’écrire cet article est donc quelque peu limitée (l'or s'échangeait alors à 1650 USD/oz), même si nous nous retrouvons dans le scénario de base.