Pour être efficient dans cette période d’incertitude, un portefeuille défensif se doit d’être flexible et adapté à différentes configurations de marché.

Cette année 2020 est placée sous le signe de l’incertitude : incertitude quant à la résolution du conflit commercial sino-américain, incertitude quant aux conséquences à long terme d’une dette de 14'000 milliards de dollars dont les rendements sont négatifs, incertitude quant aux résultats de l’élection présidentielle américaine en novembre prochain.

Et depuis quelques semaines, l’inquiétude s’est encore accrue à la suite des événements au Moyen-Orient, du regain des tensions entre les Etats-Unis et l’Iran et de l’épidémie d’origine virale qui a démarré en Chine. Cette instabilité implique la nécessité d’envisager deux scénarios d’égale probabilité pour les marchés actions, à savoir celui d’un krach brutal et celui d’un rallye de fin de cycle.

soient définis comme l’antithèse des actions.

Dans un tel climat macroéconomique, la construction des portefeuilles devient cruciale. Il s’agit d’élaborer des portefeuilles suffisamment souples pour s’adapter à de brusques revirements de marché, mais qui restent néanmoins assez robustes pour résister à des événements inattendus. Autrement dit, les portefeuilles doivent à la fois être défensifs et capables de tirer parti des rallyes.

Reste à définir ce qu’est un actif défensif. Dans un portefeuille diversifié traditionnel, les actions représentent la principale source de risque de performances négatives. Par exemple, pour un portefeuille investi à hauteur de 60% en actions européennes et de 40% en obligations en euros, 90% du risque provient des actions. Il semble donc tout à fait normal que les actifs défensifs soient définis comme l’antithèse des actions, c’est-à-dire des actifs qui dégagent de bonnes performances lorsque les actions sont en baisse.

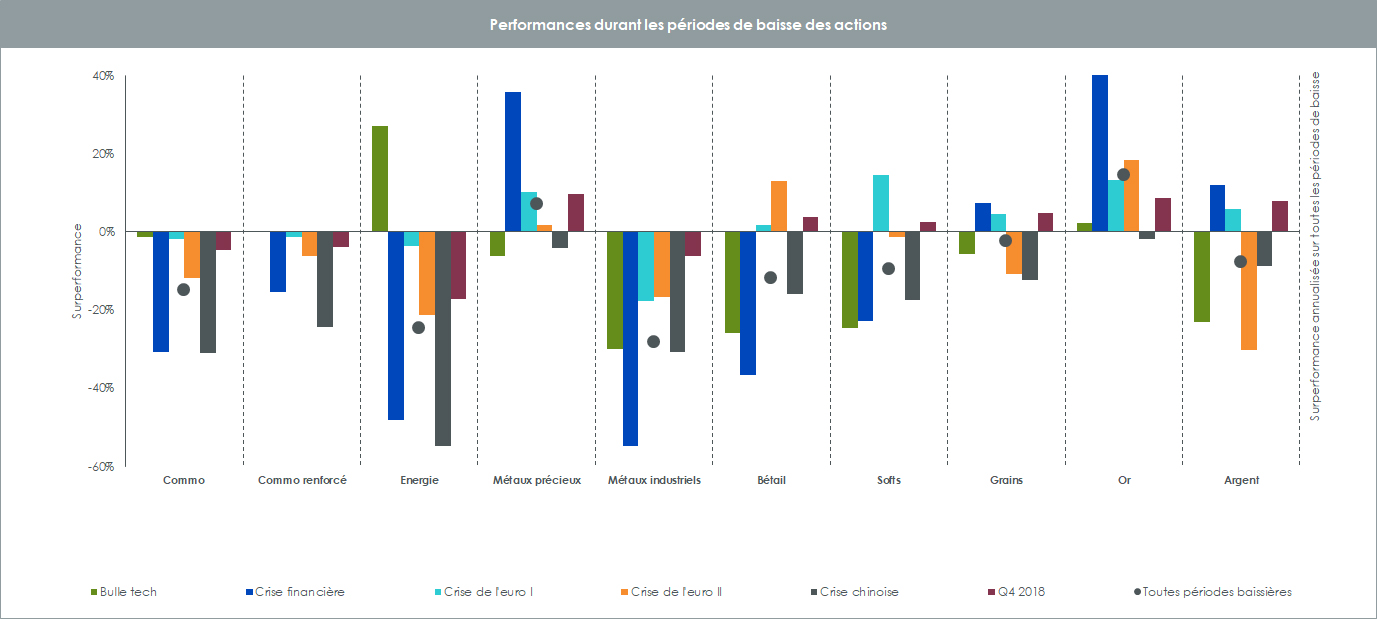

Si l’on examine les performances de différents actifs lors des six principales périodes de baisse des marchés actions depuis vingt ans (cf. graphique ci-dessous), on constate que les matières premières et les obligations à haut rendement ont eu un comportement cyclique similaire à celui des actions, mais leurs baisses durant les six périodes observées ont été moins marquées que celles des actions. En revanche, l’or, les liquidités et les obligations d’Etat ont enregistré des performances positives. A cet égard, il intéressant de souligner le fait que le yen japonais s’est également bien comporté, jouant en quelque sorte le rôle de valeur refuge.

des actifs selon des critères autres que la performance.

L’or, les liquidités, le yen et les obligations d’État affichant de bonnes performances durant les phases de baisse des actions, ils pourraient être en mesure de compenser ces pertes occasionnées par ces dernières. Malheureusement, la plupart des retournements des marchés actions sont brusques et déclenchés par des événements imprévisibles, et les investisseurs ne disposent pas de la boule de cristal qui leur permettrait de réorienter leurs portefeuilles vers les actifs défensifs en anticipation de ces baisses. Par conséquent, ils pourraient envisager de rester investis dans les actifs défensifs sur de longues périodes de manière à absorber les chocs éventuels. Mais une telle décision a un coût d’opportunité qui peut être élevé et qui varie fortement selon l’actif considéré.

C’est la raison pour laquelle, il est nécessaire d’effectuer un classement des actifs selon des critères autres que la performance. Nous en retenons quatre, leur capacité à réduire les risques (réduction de l’amplitude des baisses et de la volatilité entre autres), l’asymétrie de leurs performances (capacité d’un actif à bénéficier des hausses tout en en résistant partiellement aux baisses), leur capacité à diversifier le portefeuille (décorrélation d’un actif par rapport aux autres actifs en portefeuille et en particulier par rapport aux actions) et enfin leur valorisation (pour un actif bon marché, le risque de performance négative est en général moindre et ses baisses seront moins marquées). La prise en compte de ces quatre critères devrait permettre de construire des portefeuilles plus flexibles et mieux adaptés aux différentes configurations de marché.

des contraintes et des objectifs de chaque investisseur.

Il existe de nombreuses façons d’exprimer le risque d’un portefeuille, que ce soit au moyen de sa volatilité, de son erreur de suivi ou de son drawdown (baisse) relatif. Mais, contrairement aux idées reçues, ces divers instruments de mesure ne sont pas totalement interchangeables dans la mesure où le classement des actifs peut varier selon l’instrument de mesure du risque retenu. L’or, par exemple, présente une volatilité comparable à celle des actions, mais son comportement diffère du leur durant les périodes de baisse en raison de son asymétrie positive. De manière générale, la sélection des instruments de mesure du risque dépend des contraintes et des objectifs de chaque investisseur.

Outre sa capacité à réduire le risque, une deuxième caractéristique importante de l’actif défensif réside dans sa capacité à générer des rendements asymétriques. Car, dans un environnement incertain, il ne suffit pas de se préparer au pire, il faut également envisager d’autres scénarios comme celui d’un rallye de fin de cycle par exemple. Par ailleurs, pour le portefeuille pris dans son ensemble, la question de la diversification est essentielle. Certains actifs ont en effet un comportement tellement asynchrone qu’ils sont bénéfiques pour le portefeuille, indépendamment de leurs autres caractéristiques. C’est le cas par exemple des emprunts d’Etat, de l’or et du yen, qui se distinguent du fait de leur corrélation fortement négative vis-à-vis des actions.

C’est dans un cadre d’analyse de ce type que les investisseurs peuvent identifier les actifs et les investissements qui devraient les aider aux mieux à traverser les périodes d’incertitude et à surmonter les crises éventuelles.

Crise financière (juillet 2007 à mars 2009)

Crise de l'euro I (avril 2010 à juillet 2010)

Crise de l'euro II (mars 2011 à octobre 2011)

Crise chinoise (avril 2015 à février 2016) puis au 4e trimestre 2018.