Perspectives pour après-demain: comment 2024 pourrait influencer 2023. Bonne ambiance: cinq facteurs de santé économique en Suisse.

Non, 2024 n’est pas une faute de frappe. Alors que 2023 toque à la porte, les marchés boursiers voient déjà plus loin. Nous saisissons la balle au bond. Comment 2024 peut-elle déjà influencer l’année qui s’amorce bientôt? Et pourquoi l’économie helvétique est-elle en meilleure forme que celle de nos voisins? Nous donnons quelques réponses du point de vue des investisseurs et expliquons ainsi notre préférence pour les placements en Suisse.

Personne ne connaît l’avenir, mais des tendances et événements importants en 2024 déclencheront avec une certaine probabilité des évolutions qui influenceront déjà les marchés boursiers en 2023. Sans prétendre à l’exhaustivité, en voici quelques-uns.

«It’s the economy, stupid» – élections aux Etats-Unis

Les Etats-Unis éliront leur prochain président le 5 novembre 2024, mais la campagne électorale les tiendra en haleine pendant de nombreux mois, et ce dès 2023. En effet, tous les candidats à la présidence connaissent la phrase iconique prononcée pendant la campagne de Bill Clinton en 1992: «It’s the economy, stupid». En d’autres termes, lors de ces élections organisées tous les quatre ans, les thèmes économiques, c’est-à-dire les questions concernant l’emploi ou l’inflation, décident du succès ou de l’échec des rivaux politiques. On s’attend à une reprise sensible de la conjoncture et à une augmentation des bénéfices en 2024, non seulement aux États-Unis, mais aussi dans le monde entier1. En outre, nous pensons que le taux d’inflation retombera au niveau de l’objectif visé par la politique monétaire. À qui cette évolution sera-t-elle favorable en 2024? On verra.

5%: le nouveau «0%»?

De nombreux investisseurs espèrent que la Réserve fédérale américaine (Fed) abaissera à nouveau ses taux d’intérêt en 2023. Mais nous n’y croyons pas. Pourquoi le ferait-elle? Le niveau élevé de ceux-ci lui confère une précieuse marge de manœuvre stratégique, et celui de 2023 se maintiendra très probablement en 2024. En effet, une coutume verbale invite la Fed à faire preuve de retenue pendant les années électorales afin de ne pas donner l’impression de prendre parti. Qu’est-ce que cela signifie pour l’Europe? «Elle suit l’exemple des États-Unis», c’est du moins ce que laisse penser une comparaison des politiques monétaires sur le plan international, et cette tendance pourrait se confirmer au cours des deux années à venir.

Omniprésente: la transition énergétique

Les grands jalons posés en 2022 et 2023 devraient induire en 2024 une vaste évolution en faveur de la transition énergétique: cela concerne la part du renouvelable dans le mix énergétique, la décentralisation des systèmes électriques et l’électrification de la mobilité. Il est probable que le rythme des innovations va fortement s’accélérer. La transition énergétique ressemble donc à un train qui a quitté la gare en 2022, qui accélérera en 2023 et qui poursuivra sa course à toute vapeur les années suivantes, grâce à d’énormes investissements de capitaux. Ce train illustre parfaitement pourquoi les Supertrends revêtent tant d’importance dans une politique de placement: les investisseurs prévoyants n’attendront pas de voir les effets de ces tendances pour prendre des positions, ils le feront bien plus tôt.

Le changement climatique stimule la «revanche» de la vieille économie

En 2023, d’importants projets d’infrastructures seront ratifiés à travers le monde, souvent dans le cadre de partenariats public-privé. Dans bien des pays, ce sera l’année des préparatifs et de la planification, tandis que 2024 sera celle de la mise en œuvre. Cette évolution ne créera pas seulement des emplois, mais elle stimulera également la course aux matières premières, à la main-d’œuvre qualifiée et, bien sûr, aux capitaux.

Poursuite de la démondialisation

En 2023, de grandes usines de semi-conducteurs ouvriront leurs portes en Europe et aux États-Unis pour la première fois. La décentralisation de l’économie mondiale, avec une gestion stratégique des stocks et une relocalisation de la fabrication «au cas où» (just in case) en remplacement de l’ancienne formule mondiale du «juste à temps» (just in time), est une tendance qui se manifestera clairement en 2024, stimulée par la politique. La démondialisation va également modifier le classement des pays émergents les plus performants. L’Inde, l’Asie du Sud-Est et l’Amérique latine espèrent gagner des points à l’avenir, ce qui pourrait influencer les marchés boursiers dès 2023.

2023 – une bonne année

Aujourd’hui, il nous semble probable que les marges bénéficiaires se réduiront à court terme et que les valorisations des actions baisseront. Mais la dynamisation prévisible de la conjoncture en 2024 et la profonde transformation de l’économie mondiale devraient avoir un effet positif sur 2023.

Au final, 2023 devrait être une bonne année pour les investisseurs. Peut-être sera-t-elle marquée par deux périodes très différentes?

Alors que la récente vague de froid suscite des sentiments mitigés, l’économie suisse est étonnamment robuste. Bien sûr, elle se normalise après sa surstimulation des années de COVID-19. Étant donné la faiblesse de la conjoncture chez nos voisins, le ralentissement de la hausse des commandes dans l’industrie et les branches exportatrices est inévitable. Dans le secteur des services également, la consommation de rattrapage postpandémique semble céder peu à peu la place à une nouvelle normalité.

Pourtant, dans le cadre de mes entretiens avec des entrepreneurs suisses, bon nombre d’entre eux se montrent étonnamment confiants, tant dans leur rétrospective que dans leurs prévisions pour 2023, un phénomène surprenant au vu des signes de récession qui se manifestent à l’échelle mondiale. Ces réactions isolées sont néanmoins confirmées par le «Moniteur Suisse», que mes collègues de l’équipe Swiss Economics ont publié avant-hier et qui mérite d’être lu. Nous en citons cinq facteurs qui renforcent l’économie helvétique actuellement.

1. Consommateurs au pouvoir d’achat élevé

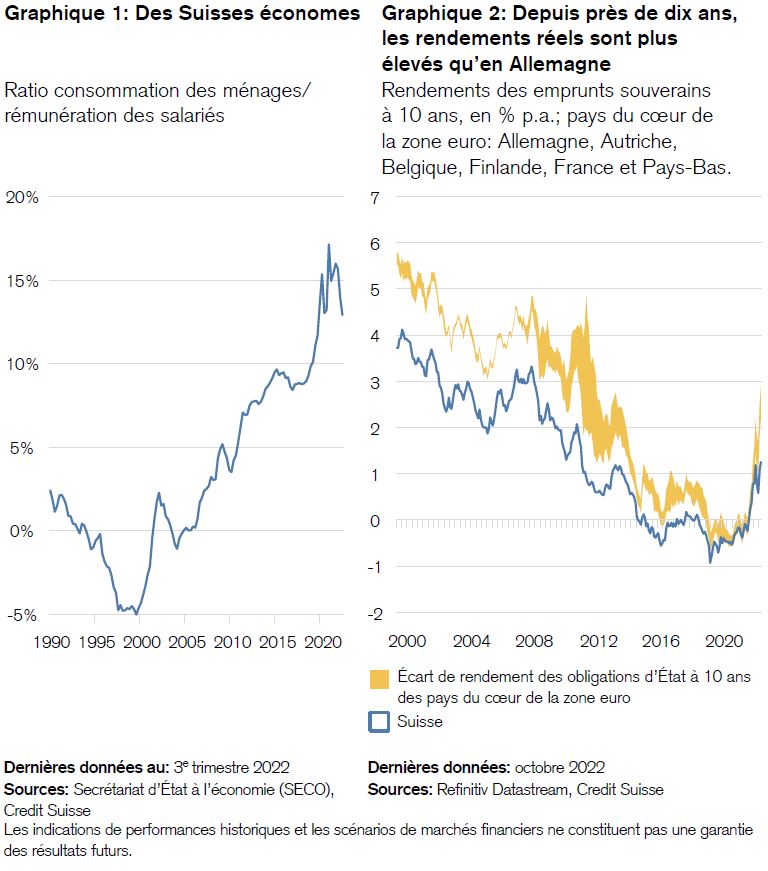

Les ménages privés suisses affichent toujours un taux d’épargne postpandémique élevé (voir le graphique 1), ce qui renforce leur pouvoir d’achat et stimule les ventes de Noël en ce moment. Et ils ont de bonnes raisons de continuer à gonfler leur bas de laine. Premièrement, les économes tirent profit de la fin des taux d’intérêt négatifs. Deuxièmement, le niveau de prospérité supérieur à la moyenne en Suisse fait que l’épargne y est structurellement plus importante. Troisièmement, les taux d’intérêt réels y sont les plus élevés d’Europe, un phénomène ancien lié à la grande stabilité des prix dans notre pays, laquelle n’a guère attiré l’attention par le passé (voir le graphique 2).

En outre, l’imposant taux d’épargne de 13% observé en Suisse s’explique probablement avant tout par la forte progression des salaires en 2022: au cours des trois premiers trimestres de l’année, la masse salariale a affiché une hausse totale de 5%, sous l’effet de la pénurie de main-d’œuvre qualifiée et de la paix du travail, fortement ancrée dans notre pays. Le fait que cette augmentation n’affecte guère les marges bénéficiaires illustre la grande flexibilité de nombreuses entreprises helvétiques. En outre, elle est nettement supérieure à l’inflation suisse de 2,8% et renforce directement le pouvoir d’achat privé pendant la période de Noël, si importante pour le commerce de détail. N’oublions pas que la consommation privée représente quelque 380 milliards de francs, soit près de la moitié de la performance économique suisse.

2. Recul de l’inflation à un niveau bas

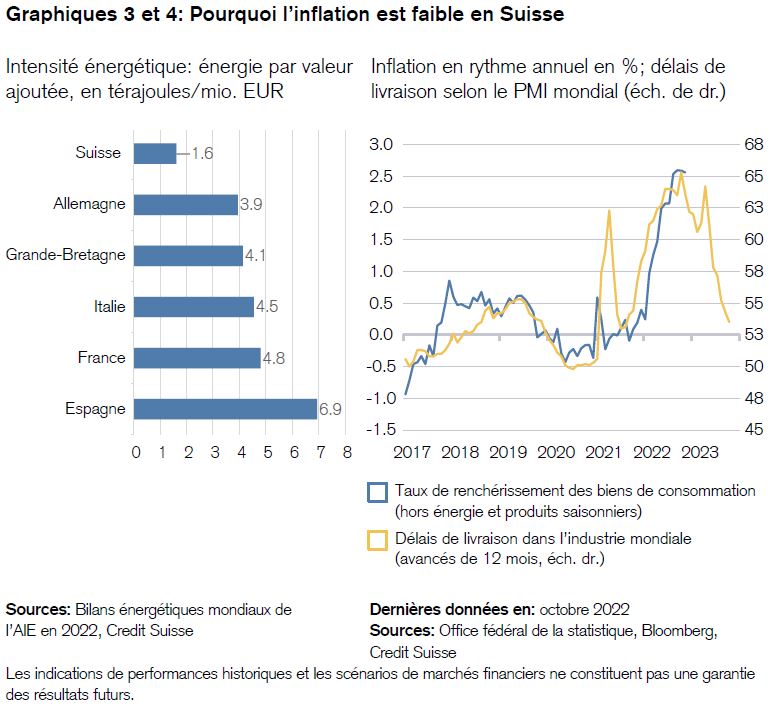

Pour 2023, les perspectives d’un recul du taux d’inflation suisse, déjà faible, sont bonnes. Deux facteurs plaident principalement en ce sens:

Premièrement, la Suisse est en moyenne deux fois moins gourmande en énergie que le reste de l’Europe (voir le graphique 3). A titre de comparaison, la dépense d’énergie nécessaire pour dégager une valeur ajoutée d’un million de francs est environ quatre fois plus élevée en Espagne qu’en Suisse.

Deuxièmement, la normalisation des chaînes d’approvisionnement apporte un soutien. En effet, elle réduit les délais de livraison, les dépenses de marchandises et, partant, les prix à la consommation (voir le graphique 4).

De plus, la vigueur du franc suisse fait baisser le prix des importations. Certains indices laissent même penser que la Banque nationale suisse (BNS) le soutient en vendant des devises. Il s’agit là d’un étonnant revirement par rapport à sa politique monétaire de longue date, qui visait toujours à affaiblir le franc. La BNS peut ainsi cibler une normalisation de ses taux directeurs autour de 1% tout en luttant contre l’inflation en intervenant en premier lieu sur le marché des changes. C’est là que se manifeste l’avantage de la monnaie la plus forte du monde.

Et les loyers? Il est évident qu’ils augmenteront sous l’effet de la hausse des taux directeurs et du faible taux de vacance de 2,13% dans le segment locatif, mais cela ne devrait pas se produire avant 2024 étant donné que les loyers sont encadrés. Les perspectives générales sont donc bonnes pour la stabilité des prix en Suisse.

3. Immobilier suisse: un havre de paix dans une mer agitée?

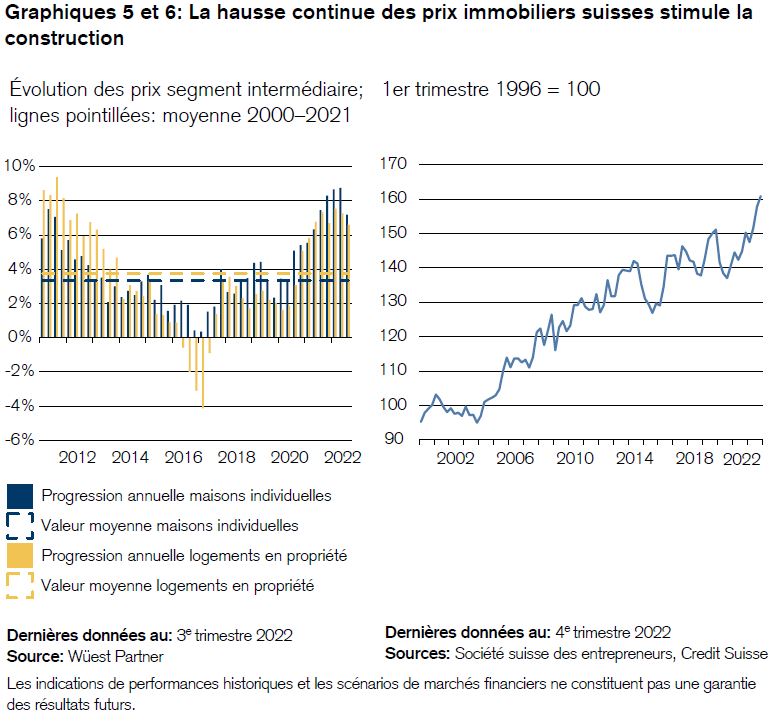

La résilience de «Suisse SA» est étonnante cette année. Même le marché immobilier, particulièrement exposé à la hausse des taux d’intérêt, semble résister aux bourrasques économiques hivernales. S’agissant des logements en propriété, la hausse des prix a dépassé son zénith (voir le graphique 5) mais, comme elle dépasse 6%, elle est supérieure à la moyenne en 2022. Rien d’étonnant à cela, puisque le taux de vacance reste inférieur à 1%. En parallèle, l’immigration et les besoins en surfaces ne cessent d’augmenter, de sorte que le secteur suisse de la construction signe des records (voir le graphique 6). Enfin, les nouvelles surfaces de bureaux se multiplient dans l’immobilier commercial aussi, en dépit du travail à distance.

4. L’immigration atténue la pénurie de main-d’œuvre qualifiée

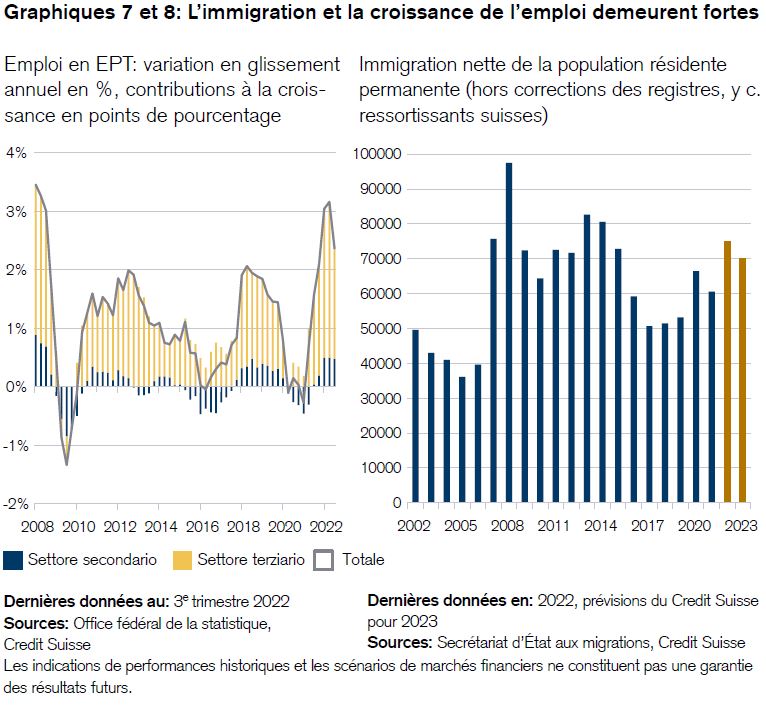

La Suisse, on le sait, est un îlot salarial, d’où son solde migratoire annuel réjouissant et la fidélité des travailleurs frontaliers. D’un point de vue économique, ce facteur est un atout précieux, malgré les inquiétudes occasionnelles qu’il suscite concernant le maintien du niveau élevé des salaires helvétiques ou le manque d’intégration. En effet, il atténue la pénurie de main-d’œuvre qualifiée, renforce la place économique et réduit les dépenses de la Suisse en matière de formation. Cette année, l’immigration nette devrait atteindre quelque 75’000 personnes. Comme le taux de chômage est extrêmement bas et que l’emploi a progressé de 2,6%, elle ne devrait guère menacer ce dernier, mais pourvoir les postes vacants (voir les graphiques 7 et 8).

5. Mix sectoriel favorable

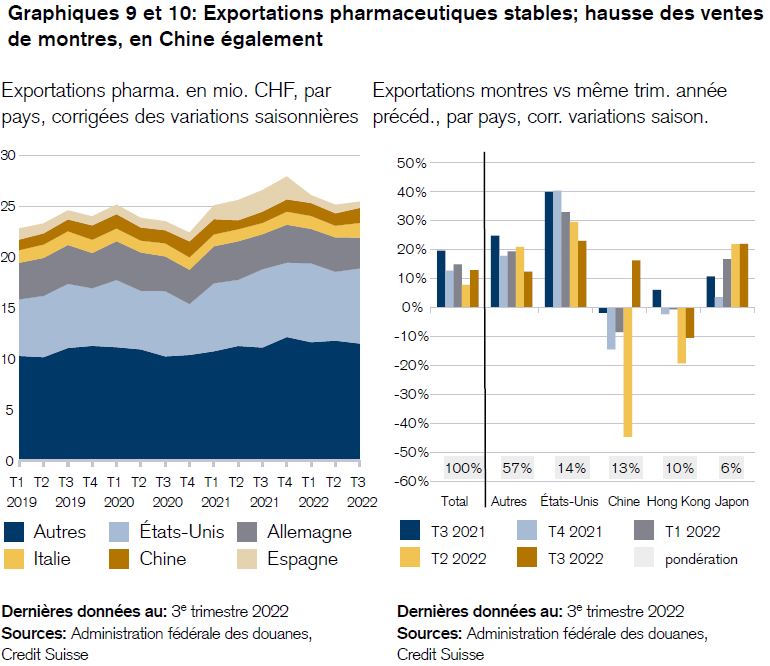

Si l’économie suisse possède des qualités défensives du point de vue des investisseurs, c’est grâce à son mix sectoriel, tout le monde le sait. L’industrie pharmaceutique, son principal secteur d’exportation, affiche une croissance généralement lente, mais stable et rarement cyclique. En revanche, l’industrie des machines et des biens d’équipement (son deuxième secteur d’exportation) est la plus affectée par le ralentissement de l’économie internationale. Quant à la troisième branche exportatrice, l’industrie horlogère, elle a bien résisté jusqu’à présent et son marché asiatique a même enregistré une reprise au dernier trimestre.

Enfin, le tourisme se porte bien en Suisse. Certes, les voyages en groupe organisés à partir de la Chine font défaut, mais les particuliers, surtout américains, profitent des joies de la montagne avec des porte-monnaie bien garnis et consomment allègrement. Si les remontées mécaniques fonctionnent cet hiver (et les perspectives sont bonnes à cet égard), la bonne humeur devrait régner dans le secteur du tourisme.

Aujourd’hui, je voulais initialement vous recommander le roman intemporel «Le fracas du temps» («The noise of time» en anglais). Il s’agit d’un portrait poignant de Dmitri Chostakovitch (1906-1975), l’un des compositeurs les plus grands et les plus polyvalents du XXe siècle, dépeint par l’auteur britannique Julian Barnes, qui compte au nombre de mes auteurs contemporains préférés. Cet ouvrage est un reflet de l’histoire soviétique de 1930 à 1975.2 Mais j’ai changé d’avis.

En raison de l’actualité, je préfère vous recommander le compositeur lui-même, et plus précisément sa 10e symphonie, celle qui a été créée il y a 69 ans, le 17 décembre 1953, à Saint-Pétersbourg.

Neuf mois après la mort du dictateur Josef Staline (1878 – 1953), que Chostakovitch détestait tant, la 10e symphonie exprime sa colère face à la tragédie insensée de cette époque. Le deuxième mouvement est à couper le souffle: il commence par un fortissimo fracassant et s’intensifie encore sur 50 crescendos, interrompus par deux diminuendos méditatifs. Quant au troisième mouvement, le compositeur l’a probablement dédié à Anna Akhmatova (1889 – 1966), la plus grande poétesse russe de l’âge d’argent, née à Odessa. Il a relevé les lignes suivantes de son poème «Le retour»3:

«Les âmes de tous mes proches se sont envolées vers les étoiles,

Dieu merci, il ne reste plus personne que je puisse perdre -

Je peux donc pleurer!»

Il est tragique de voir comment l’histoire se répète en Ukraine aujourd’hui. Mais à toute tragédie, Chostakovitch oppose, dans le mouvement final, sa foi inébranlable dans le triomphe à long terme de la musique et de l’humanité sur la nature autodestructrice de la violence.

D’une actualité inattendue, la 10e symphonie est une œuvre exceptionnelle de l’histoire de la musique. Cela tient aussi au fait qu’en 1953, aucun grand compositeur n’avait osé depuis longtemps s’attaquer à cette grande forme instrumentale. Peut-être l’écouterez-vous, elle le mérite.

2 Julian Barnes: «Le fracas du temps», 2018, Éditions Gallimard, 256 p., EAN13: 9782072743344

3 Traduit librement en français de «The Return» d’Anna Akhmatova in Poems of Akhmatova, édité et traduit du russe en anglais par Stanley Kunitz et Max Hayward, 1997, Houghton Mifflin Harcourt.