La course inégale de ces deux protagonistes symbolise le triomphe, les ruses et la tragédie de la quête du succès et de la reconnaissance – ainsi que l’hybris.

La lutte entre la «vieille économie», star de la bourse cette année, et la «nouvelle économie», moins performante, rappelle un peu le conte de Grimm à propos du lièvre et du hérisson. La course inégale de ces deux protagonistes symbolise le triomphe, les ruses et la tragédie de la quête du succès et de la reconnaissance – ainsi que l’hybris. Dans notre économie mondiale, dont la structure complexe subit actuellement un changement radical, le «biais de confirmation» ou la complaisance qu’incarne le lièvre est un véritable poison pour les investisseurs. Comme les marchés peuvent être semés d’embûches, tant les emprunteurs que les bailleurs de fonds doivent se montrer vigilants et agiles. Lors de la récente réunion du Comité de placement du Credit Suisse, probablement la dernière de 2022, nous avons déterminé ce qu’il fallait pour garder une longueur d’avance en 2023. Et pour conclure, une recommandation dans le domaine de la musique: le tout nouvel album de Stephan Eicher. C’est le meilleur depuis longtemps, même si ce n’est peut-être pas ce qu’il a fait de mieux.

Ces trois dernières années, un cumul de crises singulières a fortement éprouvé et modifié l’économie, la politique et le marché. Une rétrospective des changements de leaders intervenus sur ce dernier pendant les phases a) de confinements, b) de «réouverture» et c) d’inflation persistante jusqu’à aujourd’hui rappelle la course du lièvre et du hérisson.

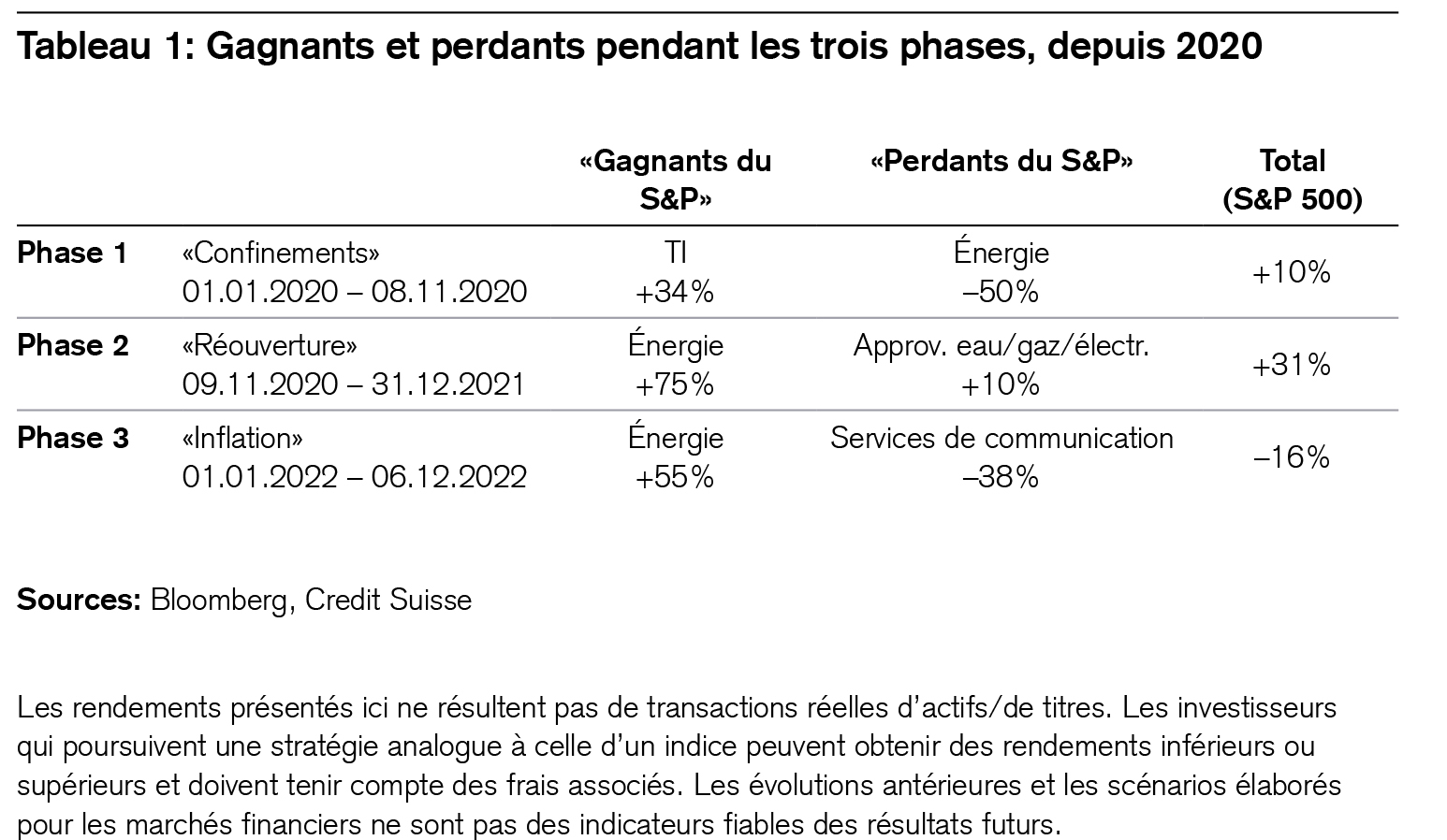

Bourse: gagnants et perdants depuis 2020

De janvier 2020 à aujourd’hui, l’indice S&P 500 a progressé de 26%, soit une hausse annuelle moyenne de quelque 8,7% sur trois ans.1 Au vu des turbulences boursières qui ont secoué 2022, cette rétrospective confirme le vieil adage: la clé du succès en placement, c’est le long terme.

Mais cette semaine, nous voulons étudier la rotation opérée entre les gagnants et les perdants. À cette fin, nous distinguons trois phases: celle des «confinements» a duré jusqu’au 8 novembre 2020 aux États-Unis. Elle a été suivie par la période de «réouverture» de l’économie américaine, fortement stimulée par des mesures de relance qui ont déployé leurs effets jusqu’à la fin de 2021. Et 2022 a été marquée par l’inflation et la lutte menée à son encontre par la politique monétaire. Les fortes rotations observées depuis le début de 2020 montrent à quel point le cycle économique actuel est inhabituel: nous vivons dans une économie qui, à certains égards, a été littéralement chamboulée par une succession rapide de crises rares.

Commençons par l’ensemble des performances enregistrées du début de 2020 à aujourd’hui. On relève avec intérêt que les deux secteurs les plus performants, à savoir l’énergie et les technologies de l’information (TI), correspondent également aux deux antagonistes traditionnels que sont les «titres de valeur» et les «titres de croissance» ou la «vieille» et la «nouvelle» économie. Une fois de plus, le conte du lièvre rapide et du hérisson lent mais rusé se rappelle involontairement à notre souvenir, même si la comparaison peut sembler boiteuse. Ce qui est surprenant, c’est que ce sont précisément ces deux secteurs (énergie et TI) qui, dans une perspective à trois ans, occupent les premières places d’une course à la performance dans laquelle ils étaient parfois aux antipodes l’un de l’autre. Étudions les choses de plus près.

Phase 1: Boom de la numérisation pendant l’année des confinements

Pendant la première phase, à savoir l’année des confinements, les entreprises informatiques ont eu le vent en poupe à Wall Street. Les circonstances du moment ont fortement stimulé la numérisation, le télétravail, les achats en ligne et le streaming, permettant à ce secteur de gagner en moyenne 34% sur cette période (voir le tableau 1). Les titres FANG (Meta [anciennement Facebook], Amazon, Netflix, Google) ont même progressé bien davantage. Il y a eu un début d’engouement pour les actions TI qui a rappelé la ruée vers l’or. Heureusement, ce n’est pas allé aussi loin pour la plupart. En revanche, les titres énergétiques ont été les perdants de cette année de confinements. En effet, ils ont vu leur valeur chuter de 50% en moyenne, en tant qu’«outsiders» de la «vieille économie» temporairement sous-estimée.

Phase 2: Réouverture surstimulée

En 2021, période postpandémique surstimulée, l’économie mondiale s’est activée comme un essaim d’abeilles au printemps. À l’instar des marchés boursiers, elle a été dopée par une fulgurante consommation de rattrapage favorisée par une épargne record, des hausses salariales liées à la pénurie de main-d’œuvre qualifiée, des taux d’intérêt nuls, des mesures de relance budgétaire et un boom effréné de la construction. À l’époque, l’inflation qui pointait à l’horizon du fait de l’interruption des chaînes d’approvisionnement a été considérée davantage comme un symptôme que comme une menace pour la croissance. En 2021, presque tous les placements se sont bien comportés sous l’effet de TINA («There is no alternative», il n’y a pas d’alternative). Mais ce qui s’est révélé exceptionnel, c’est le fait que les titres énergétiques américains, c’est-à-dire les perdants de 2020, se soient retrouvés les gagnants de 2021 avec une hausse d’environ 75%, suivis par les TI une fois de plus (+42%), les valeurs financières (+41%) et l’immobilier (+41%).

Phase 3: Période d’inflation préoccupante

En février 2022, la guerre en Ukraine et la crise énergétique ont modifié la dynamique mondiale et les attentes concernant l’inflation. Alors qu’en 2021, cette dernière était encore considérée comme une répercussion secondaire et temporaire de la surstimulation de l’économie, la crise énergétique a fait naître des inquiétudes quant au possible enracinement du renchérissement, à l’instar peut-être de ce qui s’était produit lors des chocs énergétiques et inflationnistes des années 1970. Suite au relèvement des taux d’intérêt opéré cette année par les banques centrales, les premiers se sont retrouvés derniers et les derniers ont pris la place des premiers, dans une inversion presque biblique. Ainsi, les titres énergétiques américains ont signé un excellent score en 2022, avec une hausse de plus de 50%, tandis que les actions des TI (dont celles des services de communication, leur plus grand titre étant Alphabet) ont le plus fortement souffert de la hausse des taux d’intérêt. La vieille lutte entre les titres de «valeur» et les titres de «croissance» s’est déroulée en accéléré ces trois dernières années.

Voici un aperçu:

Quelle sera la prochaine étape?

C’est ce qui nous amène à la question cruciale: quelle sera la prochaine étape? La renaissance de la vieille économie éclipsera-t-elle durablement les perspectives de la nouvelle? Ou est-ce que ce sera l’inverse? Notre réponse: probablement ni l’un ni l’autre, car les crises de ces dernières années confrontent le monde à une grande «réinitialisation», à un grand tournant: c’est une hypothèse centrale de notre publication «Investment Outlook 2023». Un grand nombre de nouveaux jalons seront posés. Et voici ce à quoi nous devons nous attendre:

- Ce que nous avons qualifié ici de «revanche de la vieille économie» il y a quelque semaines devrait se poursuivre. Il s’agit du développement - plus que jamais nécessaire - des infrastructures essentielles dans presque tous les secteurs économiques. Les moteurs de cette évolution cruciale sont le changement climatique, la nouvelle architecture en matière de sécurité et d’énergie, ainsi que la démondialisation. Tous ces facteurs exigent davantage d’infrastructures de meilleure qualité, plus efficaces et plus intelligentes pour permettre d’améliorer la mobilité, l’approvisionnement en énergie, la communication et la sécurité. Cette tendance mondiale devrait soutenir durablement la demande au sein de la vieille économie à forte intensité capitalistique, dans les bonnes périodes comme dans les mauvaises.

- En parallèle, le krach des titres technologiques observé cette année a induit la correction de nombreuses surévaluations. Le creux de la vague est-il déjà derrière nous? Qui sait? S’agissant du secteur technologique du S&P 500, les investisseurs tablent encore sur une croissance du chiffre d’affaires de 2,3% et une augmentation des bénéfices de 1% en 2023, des valeurs qui ne sont que l’ombre des précédentes. En décembre 2020, ils avaient misé sur une hausse des bénéfices de 55% (pour 2021) et de 10% (pour 2022) dans cette branche. Quoi qu’il en soit, l’environnement de marché actuel demeure traitre et volatil. De nouvelles secousses ne seraient pas surprenantes.

- Mais dans une perspective à long terme, la numérisation, les TI et la technologie comptent parmi les plus grands Supertrends mondiaux. La semaine dernière, nous avons évoqué ici le vieillissement démographique dans les pays industrialisés et en Chine. Ces économies devront pallier la pénurie de main d’œuvre qualifiée en investissant dans des machines, des robots, des capteurs intelligents ou encore des processus numériques. Nous traversons en effet une période inhabituelle qui stimule la recherche et l’innovation. Tout porte à croire que ce n’est pas la stagnation des années 1970, mais plutôt les disruptions sociales et technologiques des «années folles» qui se rapprochent le plus de la décennie 2020 amorcée.

Qu’est-ce que cela signifie pour les investisseurs? Au moins trois choses:

Premièrement, la rétrospective générale des trois dernières années met en évidence l’intérêt de la ténacité dans les périodes de turbulences sur les marchés. En revanche, si nous nous concentrons sur les trois différentes phases évoquées, nous constatons à quel point la définition de thèmes et le timing sont importants. Bien que la question du timing soit toujours délicate, il s’avère que l’analyse des Supertrends donne des indices utiles qui permettent de saisir le moment le plus propice pour investir tout en se diversifiant le plus habilement possible à l’échelle mondiale.

Deuxièmement, les investisseurs ne devraient pas répondre à la question «titres de valeur ou titres de croissance?» par un catégorique «soit…., soit….». Il est préférable d’être investi à la fois dans les solides Supertrends de la «technologie au service de l’être humain» et du «développement des infrastructures mondiales» tout au long de leur chaîne de valeur.2 En effet, dans le nouvel ordre mondial qui se dessine, nous ne devrions probablement pas considérer la vieille économie et la nouvelle comme des antagonistes, mais plutôt comme les aspects complémentaires d’un changement d’époque.

Troisièmement, la hausse des taux d’intérêt à l’échelle mondiale constitue le début d’un nouveau chapitre pour les investisseurs. Alors que les obligations ont été sous-pondérées pendant de nombreuses années, elles sont enfin redevenues attrayantes, grâce au changement d’époque. Cette évolution ouvre également de nouveaux accès aux Supertrends évoqués, ainsi que de nouvelles perspectives les concernant. En 2023, les investisseurs pourront en profiter non seulement par le biais des actions, mais aussi par celui des obligations, un phénomène qui compte également parmi les principales hypothèses de notre publication «Investment Outlook 2023». Bien que les obligations des pays émergents en monnaie forte, que nous privilégions, aient déjà enregistré d’importantes hausses de cours, nous les estimons toujours attrayantes, surtout dans le contexte actuel.

Commençons par l’essentiel: nous maintiendrons le positionnement dicté par notre House View même après la fin de l’année. Bien que tous s’attendent à présent à un ralentissement économique mondial et que certains membres de la Réserve fédérale américaine (Fed) fassent déjà miroiter une «pause» dans les relèvements de taux, il nous semblerait presque irresponsable d’envisager 2023 avec insouciance.3 La politique monétaire contracyclique et le fait que la courbe des rendements américains soit moins négative qu’elle ne l’a été pendant longtemps s’opposent, à nos yeux, très nettement à un renversement de tendance durable sur les marchés des actions. Le vieux principe «Don’t fight the Fed» (ne combattez pas la Fed) incite à la prudence et à l’humilité. Ce n’est que lorsque la banque centrale américaine changera de cap, passant de la contraction à l’expansion, qu’elle ouvrira probablement la voie à un nouveau marché haussier.

En attendant, il y a aussi des nouvelles positives, notamment le fait que, contrairement à l’année dernière, les obligations ont retrouvé leur précieux rôle d’éléments de diversification. Celles des pays émergents en monnaie forte, que nous continuons à privilégier, offrent un rendement en espèces intéressant et une protection anticyclique contre un éventuel repli du dollar ou de la conjoncture américaine. L’augmentation des possibilités de diversification des portefeuilles, que l’on doit au marché baissier de cette année, constitue donc un atout capital pour les investisseurs mondiaux.

La fin de l’année n’est pas seulement un moment propice à la réflexion sur les placements et les marchés. Elle donne aussi l’occasion de savourer la culture. En fouinant dans les étalages, mon regard s’est posé cette semaine sur le dernier album de Stephan Eicher «Ode», dont la pochette attire l’attention. C’est le meilleur que le chanteur ait sorti depuis longtemps, même si ce n’est pas ce qu’il a fait de mieux. Je tiens à préciser que je suis l’un de ses fans, mais les fans ne sont pas dépourvus de sens critique. Bien au contraire. Ils comparent chaque album, chaque chanson, chaque riff. Il leur est donc toujours difficile de considérer que certains titres ayant marqué l’histoire de la musique soient dépassés, comme l’album «Engelberg» de Stephan Eicher sorti en 1991, avec des tubes inoubliables tels que «Déjeuner en paix». Il se peut donc qu’un fan ne s’estime jamais entièrement satisfait. Mais cette fois, presque chaque nouvelle chanson procure beaucoup de joie.

Ce qu’il y a de meilleur dans les albums de Stephan Eicher, c’est lui-même. Avec sa voix unique, son sens de la mélodie et ses allers-retours entre le français et l’allemand, il crée des chansons qui parlent à l’oreille et à l’âme. Pour y parvenir, il confie la plupart de ses textes à des paroliers expérimentés, comme Philippe Djian ou Martin Suter, lequel a contribué à l’élaboration du texte de «Ds Lieblingsläbe», l’unique titre en allemand (malheureusement). Les points faibles de l’album sont évidents: certaines chansons ont tendance à se répéter (ce qui peut être apprécié ou critiqué) et parfois, une instrumentation plus sobre aurait été préférable, comme pour «Rêverie». Mais à part cela, Stephan Eicher offre une prestation fidèle à ce que ses fans connaissent et aiment: poétique, musicale et authentique.