Signaux contradictoires: la récession après le boom?

Cet ancien tube numéro 1 du groupe anglais «The Clash» semble faire écho à la question que se posent bien des investisseurs aujourd’hui: faut-il rester ou se retirer? En effet, les marchés boursiers envoient actuellement des signaux contradictoires: les bénéfices des entreprises et les indicateurs économiques sont solides, mais la politique monétaire et la géopolitique suscitent des inquiétudes tandis que prix et valeur divergent. Nous étudions ces points de plus près, puis présentons une synthèse de la dernière réunion de décembre du Comité de placement du Credit Suisse et expliquons pourquoi 2022 devrait également être une bonne année. Mais avant de clore 2021, nous vous recommandons encore deux chefs-d’œuvre littéraires, intemporels, qui stimulent l’envie de lire.

En cette fin d’année boursière performante, la nervosité s’est installée sur les marchés ces derniers jours, juste avant la «dernière ligne droite». La prolongation de la pandémie, la crainte d’un durcissement de la politique monétaire américaine et les tensions géopolitiques actuelles alimentent les inquiétudes. A cela s’ajoute peut-être aussi une certaine «dose de vertige» chez de nombreux investisseurs, qui souhaitent prendre à temps leurs bénéfices pour tirer profit de cours record. En bref, le mercure des marchés boursiers s’est élevé. Se pourrait-il même que 2021 ait été une «trop bonne» année? Les investisseurs doivent-ils donc s’attendre à perdre une partie de leurs gains en 2022? Nous étudions la question de plus près et passons au crible les signaux parfois contradictoires.

En %

Sources: Bloomberg, Credit Suisse

Démonstration de force de la politique monétaire?

Lors de sa récente conférence de presse, le président de la Réserve fédérale américaine, Jerome Powell, a effrayé un grand nombre d’investisseurs. Un relèvement des taux d’intérêt va-t-il ralentir la conjoncture et déstabiliser les marchés boursiers en 2022? En effet, Powell a annoncé que la poursuite de la solide croissance économique et l’évolution des prix aux Etats-Unis permettaient d’envisager une normalisation progressive de la politique monétaire. Est-ce une évolution vraiment si surprenante, voire menaçante au vu de cette conjoncture record? Probablement pas. Pourtant, les places boursières ont réagi de manière plutôt vive. Mais peut-être que leur correction a une autre raison, par exemple les inquiétudes entourant le variant Omicron? Qui sait? Quoi qu’il en soit, le «ratio bull-bear» très surveillé d’«Investors Intelligence» a faibli, et le rapport entre les options de vente et les options d’achat pour les actions a fait un bond à 0,74 à la bourse des options de Chicago vendredi dernier1. En d’autres termes, un nombre tout à fait inhabituel d’acheteurs d’options ont soudainement misé sur une baisse des cours à un niveau inédit depuis le 30 octobre 2020, lorsque la deuxième vague de COVID-19 et les craintes relatives aux élections américaines avaient plombé les marchés. Il faut remonter au 2 avril 2020 pour retrouver une telle valeur, date à laquelle les places boursières étaient encore en chute libre et l’économie paralysée par les mesures de confinement.

A contrario, cette évolution pourrait aussi être interprétée comme les prémices d’un «mouvement haussier», c’est-à-dire comme un signal incitant à prendre des positions. Les marchés boursiers peuvent sembler contradictoires.

D’abord un tapering, puis un niveau record

Depuis la crise financière mondiale de 2009, les planches à billets ne cessent pratiquement pas de tourner à l’échelle internationale. Alors que les trois grandes banques centrales (celles des Etats-Unis, de la zone euro et du Japon) affichaient à l’époque un bilan combiné de quelque 4’000 milliards de dollars américains, cette somme a sextuplé, atteignant aujourd’hui 25’000 milliards.

La Banque nationale suisse, quant à elle, a même vu son bilan décuplé pendant la même période, ou presque. Mais pour éviter de donner l’impression de pratiquer une politique monétaire à sens unique, elle a interrompu cette évolution à plusieurs reprises en donnant un tour de vis, tout d’abord par un «tapering», c’est-à-dire un ralentissement de ses achats d’obligations en 2013, puis par des relèvements de ses taux d’intérêt de 2015 à 2018, induisant à chaque fois un fléchissement boursier temporaire de quelque 5% en 2013, 13% en 2015 et 19% en 2018 (chiffres du S&P 500). Mais ces corrections ont débouché sur de nouvelles envolées. Depuis la grande crise financière, le S&P 500 est passé de 676 à plus de 4’500 points, soit une multiplication par six également. Simple coïncidence?

Les bénéfices précèdent les cours

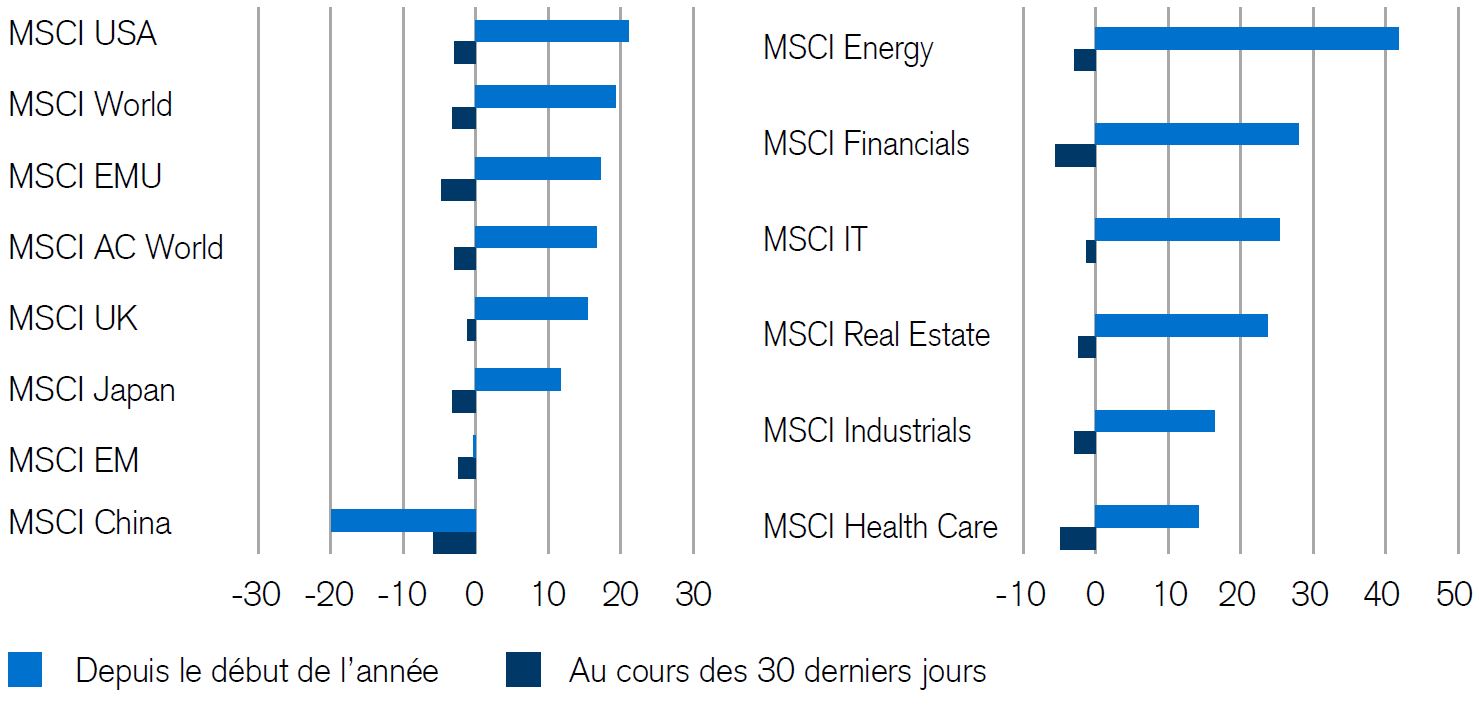

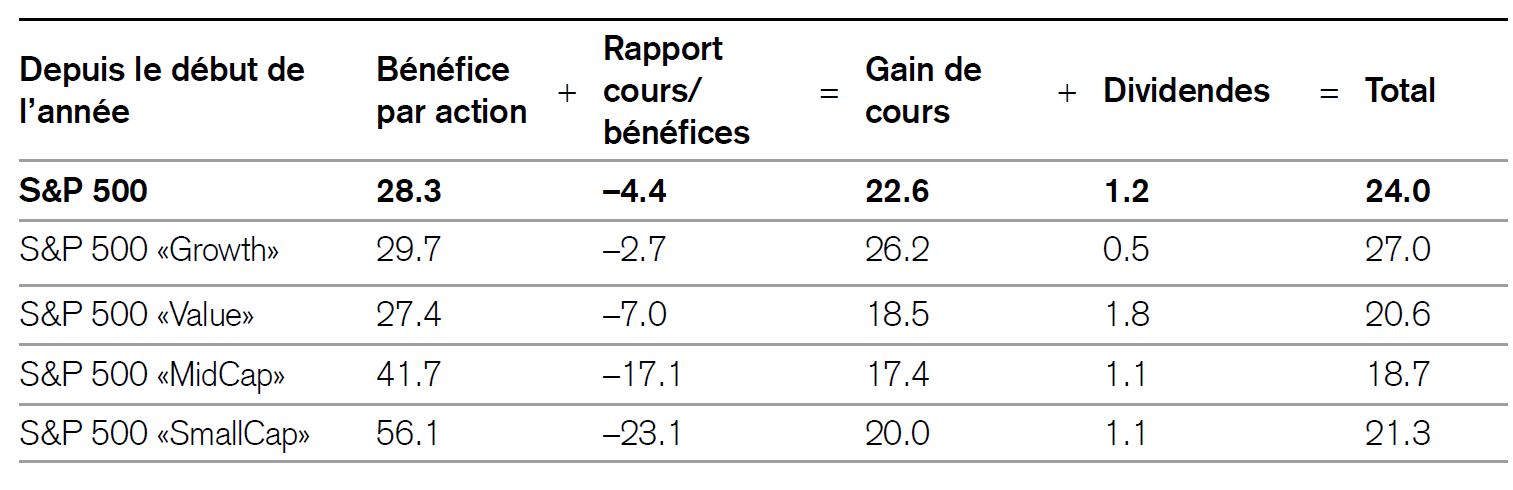

Attardons-nous sur les apparentes contradictions: bien que la plupart des places boursières aient signé des records historiques cette année, les valorisations ont baissé dans bien des régions. Comment expliquer cette évolution remarquable qui surprend également de nombreux investisseurs? Le tableau 1 révèle des évolutions étonnantes du S&P 500 et de ses quatre principaux sous-indices:

En %

Source: Standard & Poor’s, FactSet, Thomson Financial, Credit Suisse

Deux choses sautent aux yeux ici:

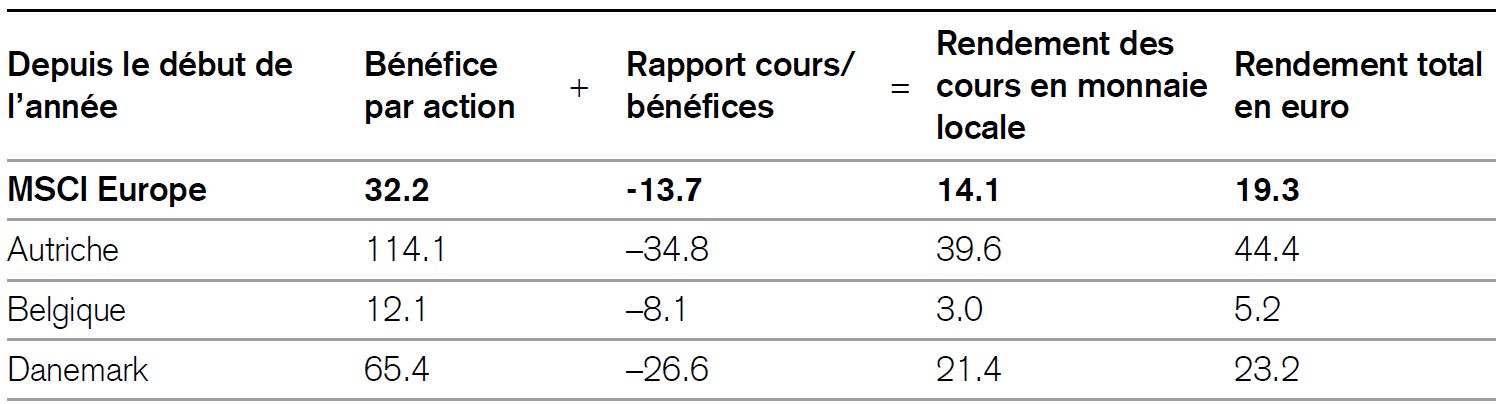

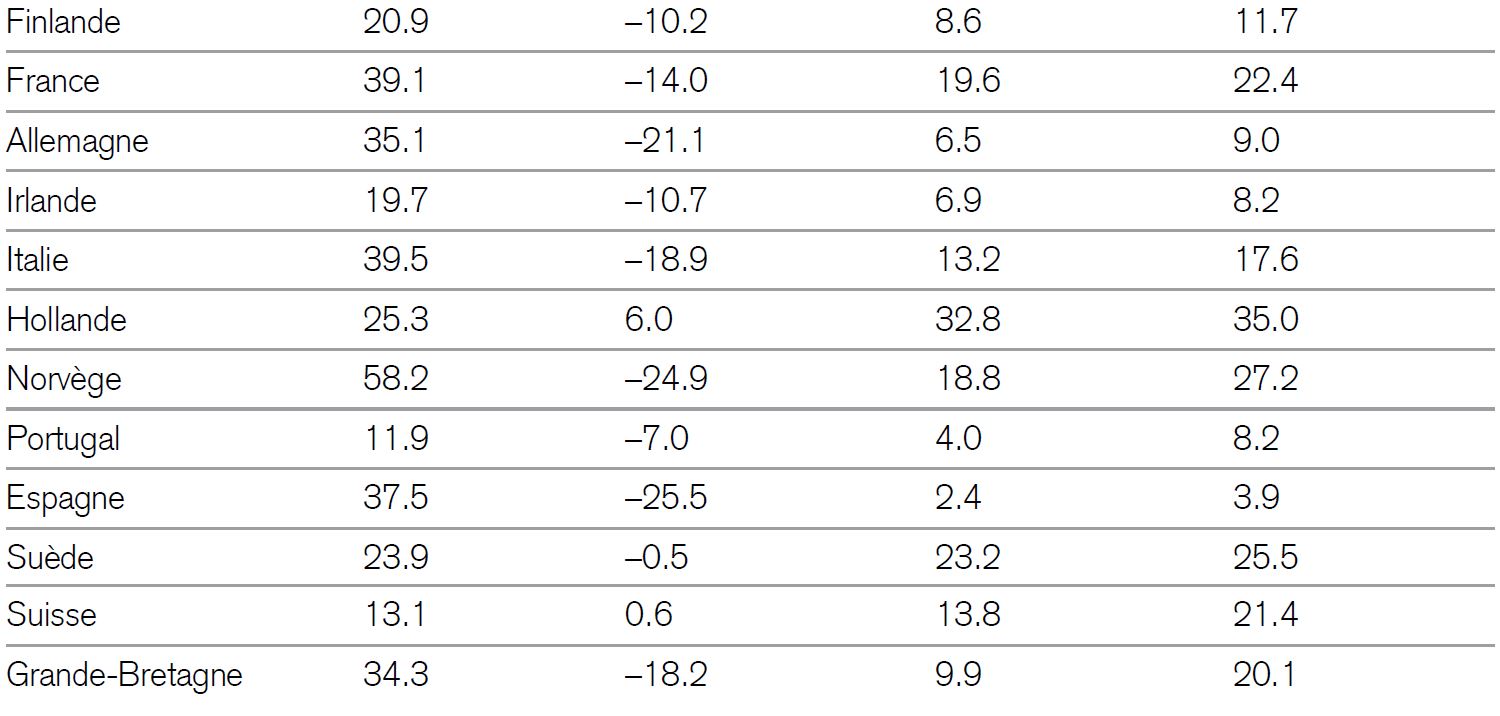

Premièrement, dans tous les indices S&P, le bénéfice par action a augmenté plus fortement que les cours, un phénomène rare. Généralement, ce sont les cours qui progressent avant les bénéfices. Mais cette année, c’est l’inverse. Cette évolution témoigne de la solidité des valorisations boursières actuelles, un phénomène qui semble particulièrement marqué en Europe.

Deuxièmement, on remarque que ce sont les cours des titres de «valeur» et des petites entreprises qui ont pris le plus de retard. Certes, les moyennes et petites capitalisations ont enregistré la plus forte croissance des bénéfices en 2021 (41,7% et 56,1%), mais celle-ci a été corrigée par d’importants affaiblissements des ratios cours/bénéfices. Des contradictions étonnantes. 2021 est d’ailleurs «une année à nulle autre pareille».

Et voici la comparaison correspondante pour les marchés européens:

En %

Source: MSCI, FactSet, Thomson Financial, Credit Suisse

Que reste-t-il?

A long terme, la croissance des bénéfices des entreprises est la meilleure alliée des investisseurs. Elle suit généralement la conjoncture, mais pas toujours. Les Supertrends «Technologie au service de l’être humain», «Changement climatique - Vers une économie sans émissions de carbone» ou encore «Infrastructure - Combler l’écart», par exemple, devraient continuer à assurer la progression des bénéfices des sociétés concernées, même en cas de ralentissement économique.

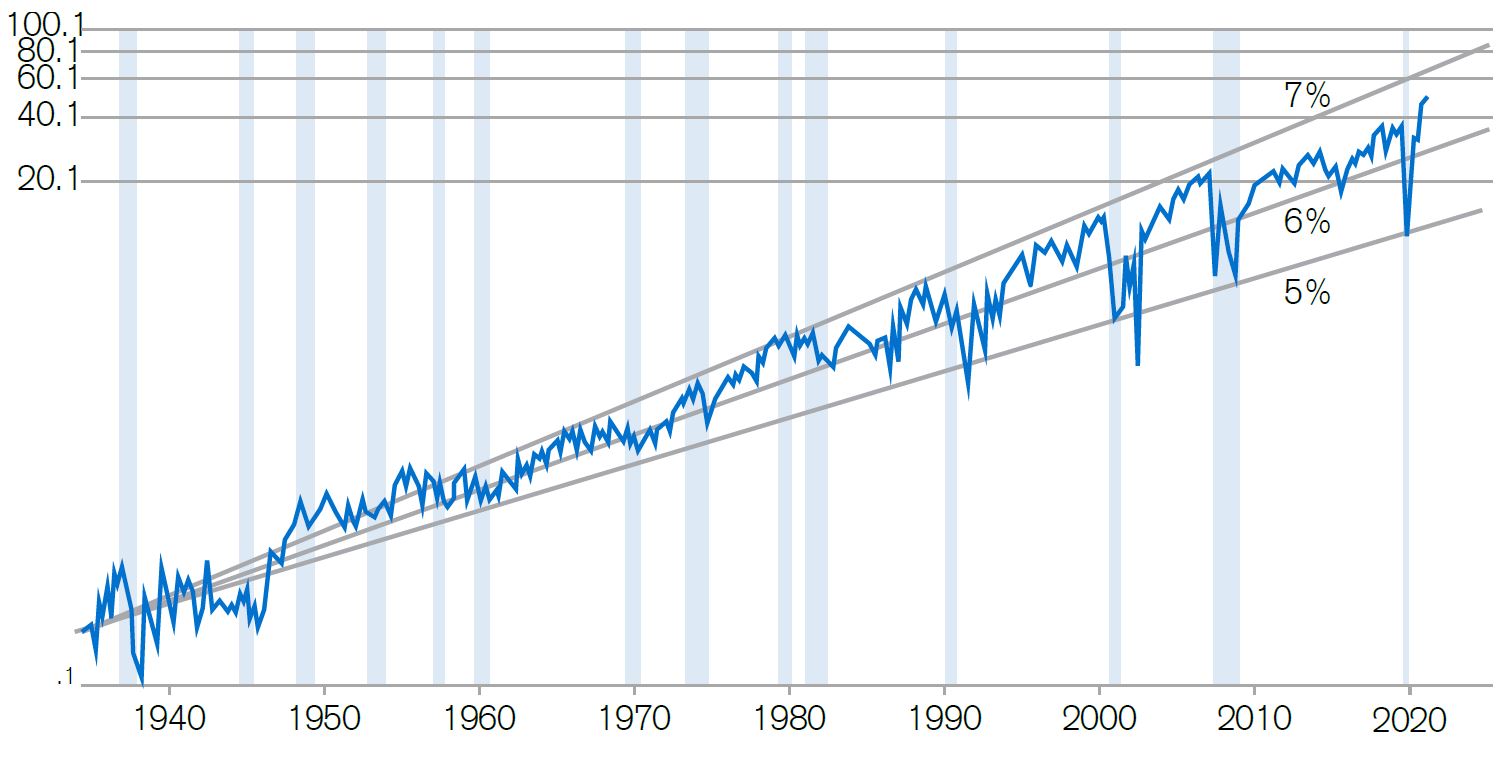

Le graphique 2 illustre la croissance des bénéfices des entreprises du S&P 500 depuis 1935, laquelle a oscillé entre 5 et 7% par an. Ce sont des récessions qui ont généralement déclenché les mouvements baissiers (zones grisées). Or, une récession semble peu probable en 2022, de même qu’une élévation des ratios cours/bénéfices, du moins au vu de la lente normalisation de l’environnement des taux d’intérêt. Ce qu’il reste, c’est la progression des bénéfices et des dividendes, à laquelle s’ajoutent les rachats d’actions. En 2022, cette croissance devrait correspondre à un solide pourcentage à un chiffre, à l’instar de nos prévisions pour le marché des capitaux, qui tablent sur un rendement des actions légèrement inférieur à 7%.2

En USD, échelle de rapport (4e trim. 1934 = 0,18)

Dernières données au: troisième trimestre 2021

Sources: Standard & Poor’s, Yardeni Research, Credit Suisse

Lors de la dernière réunion du Comité de placement, nous avons effectué une évaluation globale des perspectives de l’économie mondiale, des places boursières et des marchés pour 2022. En dépit de la pandémie et de la probable normalisation progressive de la politique monétaire américaine, nous restons confiants en ce qui concerne les bénéfices des entreprises et les marchés. L’économie mondiale est résistante, tandis que la politique budgétaire et monétaire agit comme elle le peut et comme elle le doit. Les entreprises ont fait de nécessité vertu, accroissant leur efficacité et élevant ainsi leurs marges et les salaires. Elles devraient globalement poursuivre sur cette lancée en 2022 également. Bien sûr, l’épuisement des stocks, la congestion des terminaux portuaires et des moyens de transport, la forte demande d’électricité et les importants besoins de consommation ont induit une flambée des prix dans bien des domaines, mais l’inflation devrait dépasser son pic l’année prochaine. Dans ce contexte, nous estimons que les actions restent les placements les plus attrayants, en particulier lorsqu’elles s’inscrivent dans les Supertrends que nous privilégions et dans lesquels nous attendons la croissance des bénéfices la plus solide. S’agissant de l’allocation des actifs au sein des portefeuilles, nous maintenons la sous-pondération des obligations d’État et conservons une préférence pour les secteurs et marchés cycliques.

En conclusion, j’aimerais vous recommander deux ouvrages à lire sans modération:

«Ramuntcho» de l’auteur français Pierre Loti (1850-1923) et «Der Wanderer auf dem Eis» (le randonneur sur la glace, disponible en allemand) de l’écrivain finlandais Volter Kilpi (1874-1939).

Le premier titre est publié par «folio» et le second par les éditions Mare de Hambourg. J’estime qu’il s’agit là de deux véritables perles datant du tournant entre les XIXe et XXe siècles. Le fait qu’ils remontent à cette époque ne diminue en rien le plaisir de lire. Au contraire, ils abordent des questions intemporelles concernant l’humanité et respirent une grande qualité littéraire.

Bien que très différents en termes de style et de site géographique («Ramuntcho» parle de la vie combative menée par un jeune homme au Pays basque, tandis que «Der Wan-derer auf dem Eis» évoque plusieurs destins dans le froid hivernal d’un archipel), ces deux ouvrages présentent des points communs inattendus. Ils sont très en avance sur leur époque, celle du néoromantisme ou de la «fin de siècle». En outre, les deux auteurs brossent le portrait de leurs personnages avec une grande sensibilité dans le cadre de descriptions grandioses de leurs paysages respectifs, qui font résonner, comme une chambre d’écho, chaque respiration et chaque battement de cœur des protagonistes. On a l’impression de percevoir par tous nos sens la beauté archaïque du Pays basque ou la densité atmosphérique des nuits d’hiver boréales. Pour Pierre Loti, grand voyageur et écrivain comptant parmi les plus en vogue de France à l’époque, «Ramuntcho» n’est pas seulement une déclaration d’amour au Pays basque, mais aussi un moyen d’ériger le paysage et les saisons décrits en une scène allégorique du devenir et de la fugacité, de l’indomptable volonté de vivre jusqu’au dernier souffle.

A certains égards, le livre de Kilpi décrit lui aussi la vie en marge de la société et ses cycles. Dans sa trilogie, l’écrivain finlandais fait croître à chaque page le plaisir de lire grâce à l’unité symbiotique du paysage, des personnages et des thèmes abordés. Dans le premier récit, il évoque les raisons de vivre à travers l’introspection de son protagoniste vieillissant, le randonneur sur la glace, qui est décrit de la manière suivante tout à la fin: «Taavetti Lindqvist n’était pas grand, mais plutôt de taille moyenne et, qui plus est, courbé par les ans. Les dimensions de son cercueil n’étaient pas exagérées, mais étendu dans cet espace exigu et le buste légèrement surélevé, même un petit homme a l’air grand avant que le couvercle ne se referme».

Nous arrivons ainsi au dernier point commun inattendu entre ces récits par ailleurs si différents: les deux auteurs donnent une voix forte à leurs personnages secondaires, sans pour autant les romancer. C’est précisément cette retenue qui confère un caractère incisif à ces deux livres poignants. Le «Ramuntcho» de Pierre Loti est un «bâtard», fils d’une Basque et d’un père inconnu, contrebandier et joueur de pelote à la biographie insignifiante, tandis que le «Taavetti Lindqvist» de Volter Kilpi se fond dans la masse de ces individus simples qui n’entrent guère dans l’Histoire. Il s’agit là d’ouvrages stimulants pour les fêtes de fin d’année qui valent vraiment la peine d’être lus.