Cycles du porc: mécanisme des pénuries et des excédents. La décarbonation de l'économie mondiale, un Supertrend gourmand en capitaux. Implications pour les investisseurs.

De grandes manifestations telles que le salon agricole de l’OLMA, avec sa populaire course de cochons, rouvrent leurs portes. Mais si les organisateurs se réjouissent de la grande affluence, et pas seulement à Saint-Gall, une visite à la porcherie de cette foire rappelle à la mémoire les cycles à l’origine de pénuries et d’inflation dans de nombreux pays actuellement. Nous expliquons comment les « cycles du porc» amplifient les fluctuations des prix et de l’offre, mais aussi dans quelle mesure cette évolution est corrélée au Supertrend de la décarbonation de l’économie. Il en ressort des perspectives étonnantes pour les investisseurs.

Avec mes fils, je me suis rendu au Salon suisse de l’agriculture et de l’alimentation (OLMA) à Saint-Gall. Attirant quelque 380’000 visiteurs, c’est la plus grande foire publique de Suisse. L’exposition d’engins agricoles et la présentation d’une vaste gamme de produits alimentaires helvétiques représentent une importante plate-forme commerciale pour de nombreuses entreprises de la région.

Comme cette manifestation avait été annulée en 2020, les visiteurs sont venus en masse cette année. Il y a trente ans, lorsque j’étais encore un étudiant affamé de la Haute école de Saint-Gall (HSG), j’avais un faible pour les opulents stands de dégustation. Cette fois, nous nous sommes intéressés plus particulièrement à la course annuelle de cochons. Une visite à la porcherie a conforté notre confiance dans notre «compétiteur» préféré, lequel semblait impatient de courir et mentalement solide. Nous avons donc misé dix francs au stand des paris. Mais la course ne s’est pas terminée comme nous l’espérions et «notre» cochon ne nous a pas porté chance. Cette expérience m’a néanmoins amené à réfléchir aux cycles du porc. La traditionnelle remise des prix pour les jeunes taureaux organisée dans le cadre de l’OLMA m’a également rappelé quelques métaphores et lois boursières. Lors de cette foire, les cochons courent mais les taureaux ne peuvent pas voler. Et, bien entendu, les paris rapportent généralement plus aux organisateurs qu’aux spéculateurs.

Difficultés d’approvisionnement et hausse des prix

Le «cycle du porc» est une expression inventée par l’agronome Arthur Hanau en 1927. Il illustre assez bien pourquoi le monde semble être sens dessus dessous actuellement. Dans les années 2010, on parlait fréquemment de la «surabondance d’épargne», laquelle reflétait entre autres une abstinence de consommation motivée par la déflation. Mais la pandémie et les mesures de relance budgétaire d’un montant équivalent à 9600 milliards de francs suisses à l’échelle internationale ont fait exploser la demande de consommation dans le monde entier. La consommation privée de biens a tellement augmenté que d’énormes cargos sont ancrés depuis plusieurs semaines au large du deuxième plus grand port de marchandises des Etats-Unis, celui de Long Beach, dans l’attente des formalités douanières. Du jamais vu! L’Angleterre souffre d’une telle pénurie de routiers que les entreprises de transport versent des primes de recrutement aux nouveaux «chauffeurs». La Suisse déplore elle aussi un manque de main d’œuvre, notamment dans les secteurs de l’hôtellerie et des soins. Enfin, la pénurie de logements à Berlin, dont la population a récemment voté en faveur d’une nationalisation forcée des portefeuilles de logements de plus de 3’000 unités, illustre un «cycle du porc» pluriannuel.

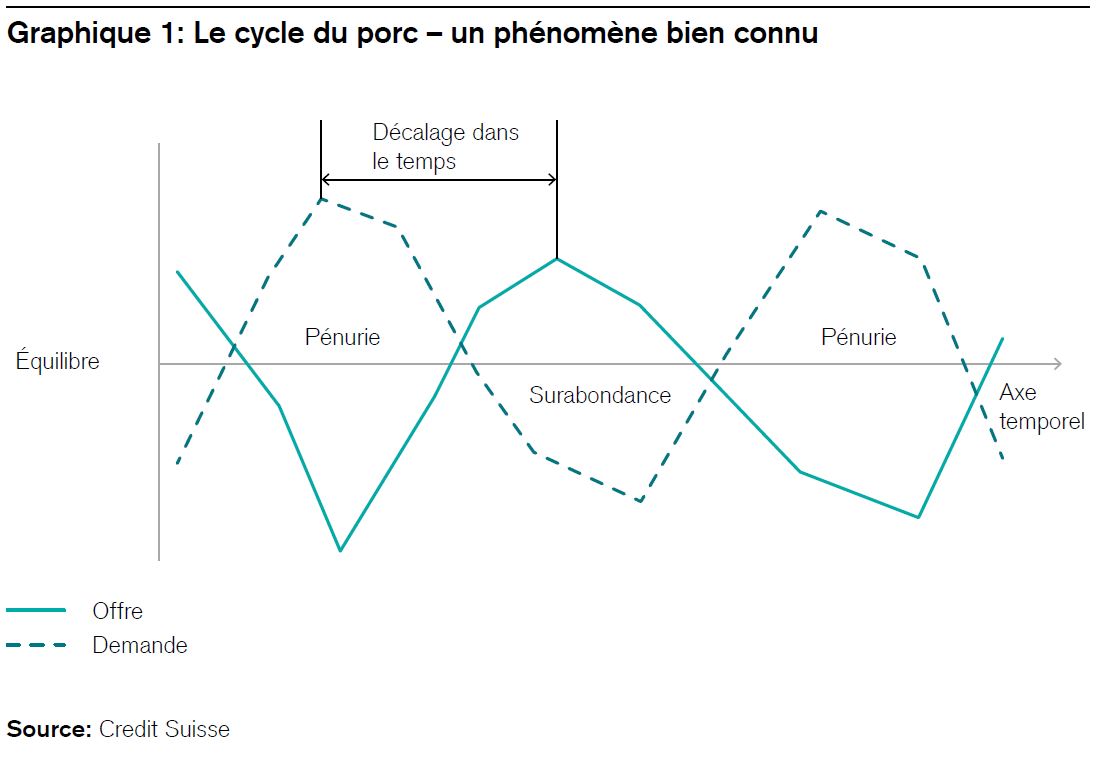

Observé partout, le «cycle du porc» est une expression usitée depuis longtemps en économie. Actuellement, il décrit parfaitement les répercussions des dérèglements des chaînes d’approvisionnement à travers le monde, en lien avec la pandémie. D’une part, ces perturbations causent des goulets d’étranglement dans l’offre et des hausses de prix, en particulier de ceux du fret, des semi-conducteurs et de l’électricité. D’autre part, la situation suscite des investissements productifs, car les investisseurs veulent tirer profit de cette inflation. A eux seuls, les Etats-Unis et l’Union européenne ont provisionné plus de 55 milliards de francs suisses en vue d’investissements publics destinés au développement de leurs propres entités de production de semiconducteurs. Mais comme l’expansion de l’offre nécessite du temps (il faut attendre la période de reproduction dans le cas des porcs et la construction de nouvelles usines dans celui des semi-conducteurs), la pénurie cède souvent la place à une surabondance au bout d’un certain temps. Ensuite, une baisse des prix succède à l’inflation avec un certain décalage (graphique 1). Ce sont précisément ces longs cycles observés dans l’évolution des prix et de l’offre que l’on appelle les cycles du porc. Leurs retombées sur diverses chaînes d’approvisionnement ont également fait l’objet de débats animés entre les fabricants de machines à l’occasion de l’OLMA. Malgré toute cette ébullition, je suis convaincu que les goulets d’étranglement actuels feront place à une normalisation progressive.

Besoin de rattrapage

Il semble que l’envie de participer à de grandes manifestations propices aux rencontres a incité bon nombre de personnes à sortir de chez elles la semaine dernière. Il n’y a pas que l’OLMA qui est très populaire et politiquement importante. Ce week-end, j’ai assisté à deux autres événements majeurs qui ont trouvé un écho similaire: les inaugurations de la Tonhalle et du Kunsthaus de Zurich. Dans la nouvelle extension de ce musée, les espaces exceptionnels créés par le célèbre architecte anglais David Chipperfield ont été admirés et encensés jour et nuit pendant une semaine, mais la critique n’a pas été tendre avec la manière dont l’historique des collections partielles a été traité dans les quatre sections du bâtiment (il convient de le mentionner).

L’inauguration de la Tonhalle, qui a fait l’objet d’importants travaux de rénovation pendant plusieurs années, a également attiré un vaste public et enregistré des records d’affluence. Et lorsque je me suis rendu à Munich pour y passer la journée de lundi, tous les sièges du train étaient occupés, car un salon de l’immobilier très prisé s’est tenu dans la capitale bavaroise toute cette semaine. Ce sont des signes réjouissants, qui montrent à quel point les gens ont besoin de rattraper le temps perdu. En revanche, je vais rater la Foire d’automne de Bâle, car je m’absenterai pour les vacances d’automne la semaine prochaine.

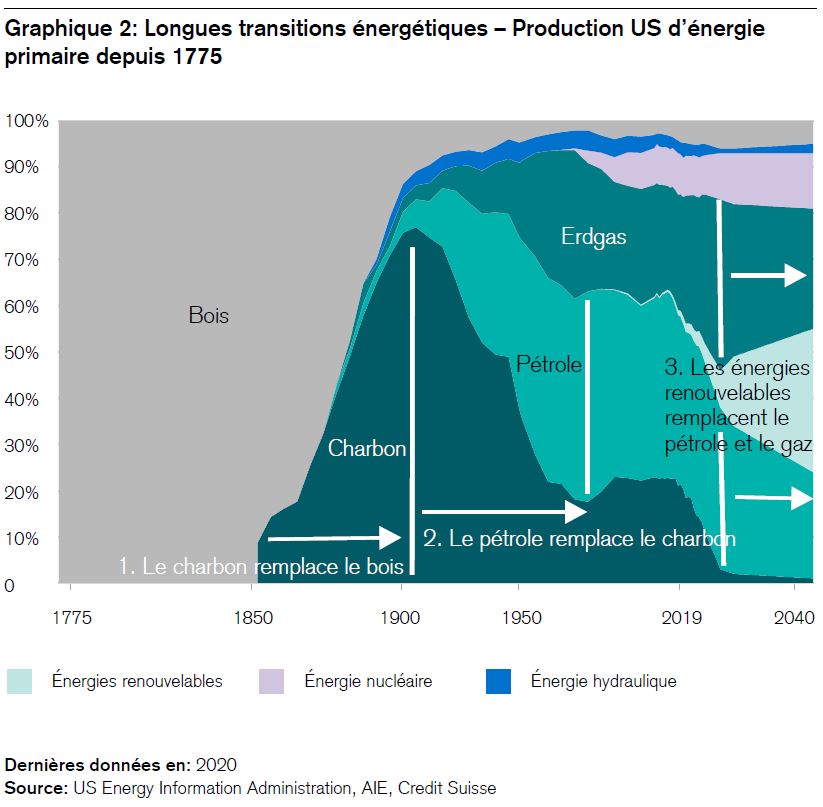

Jetons un coup d’œil à la transition énergétique et à la décarbonation de l’économie planifiées à l’échelle mondiale. Nous nous trouvons sans aucun doute à l’aube de la plus grande transformation de l’ordre économique industriel qui a permis l’essor de l’Occident et sa longue domination sur le monde. En signant l’Accord de Paris, la communauté internationale s’est engagée à limiter la hausse de la température moyenne du globe à moins de 2°C par rapport aux niveaux préindustriels. Étant donné ce qu’elle exige en capitaux et en temps, cette transformation peut être considérée, elle aussi, comme un exemple extrême du cycle du porc.

Jusqu’au milieu du XIXe siècle environ, l’électricité produite en Europe et aux Etats-Unis émanait en majeure partie de la combustion du bois et, dans une moindre mesure, de l’énergie hydraulique. Les énormes besoins en énergie de la première industrialisation ont causé une déforestation rapide. Mais cette évolution a été bientôt suivie par le passage du bois au charbon, une transition qui a duré cinquante ans (graphique 2). Ensuite, le remplacement du charbon par le pétrole s’est opéré au tournant des XIXe et XXe siècles. A l’époque, cette évolution a conféré à la marine anglaise, qui utilisait déjà le pétrole, un avantage décisif sur la flotte allemande, laquelle carburait encore au charbon. Les navires britanniques étaient plus rapides et plus maniables. C’est ainsi que l’or noir a amorcé sa longue ascension.

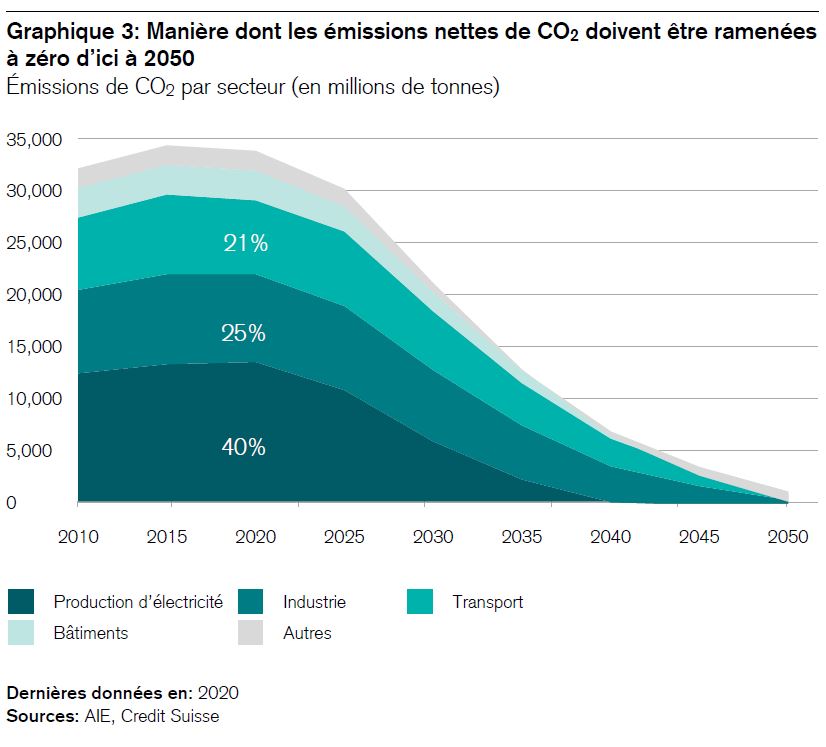

Selon l’objectif «zéro émission nette» visé par l’Agence internationale de l’énergie (AIE), les émissions de CO2 des principaux émetteurs (producteurs d’énergie, industrie, transports et bâtiments) doivent être entièrement supprimées d’ici à 28 ans environ, dans le respect des conditions cadres politiques qui ont été définies. Le graphique 3 illustre la manière dont cet objectif ambitieux doit être atteint.

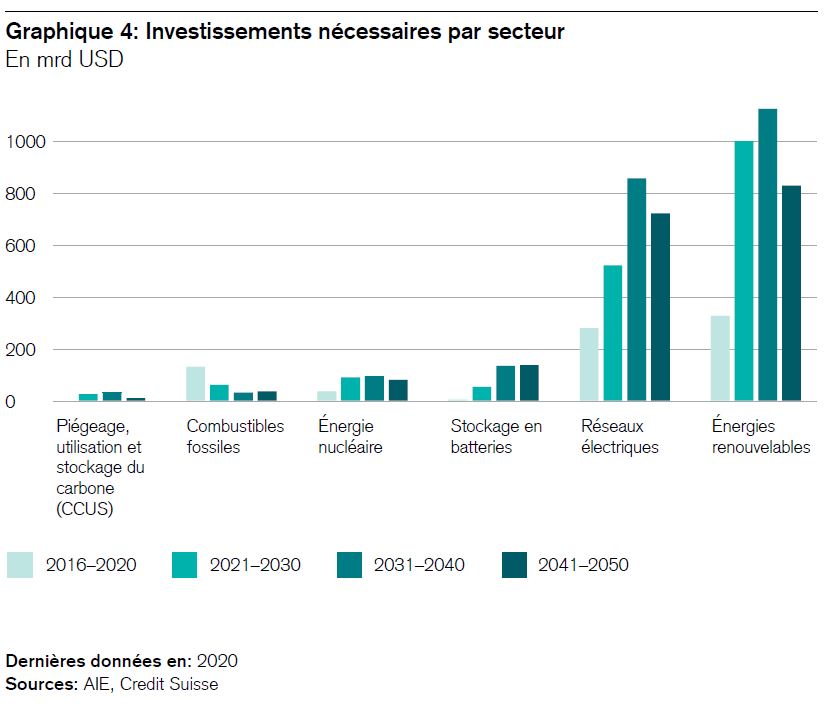

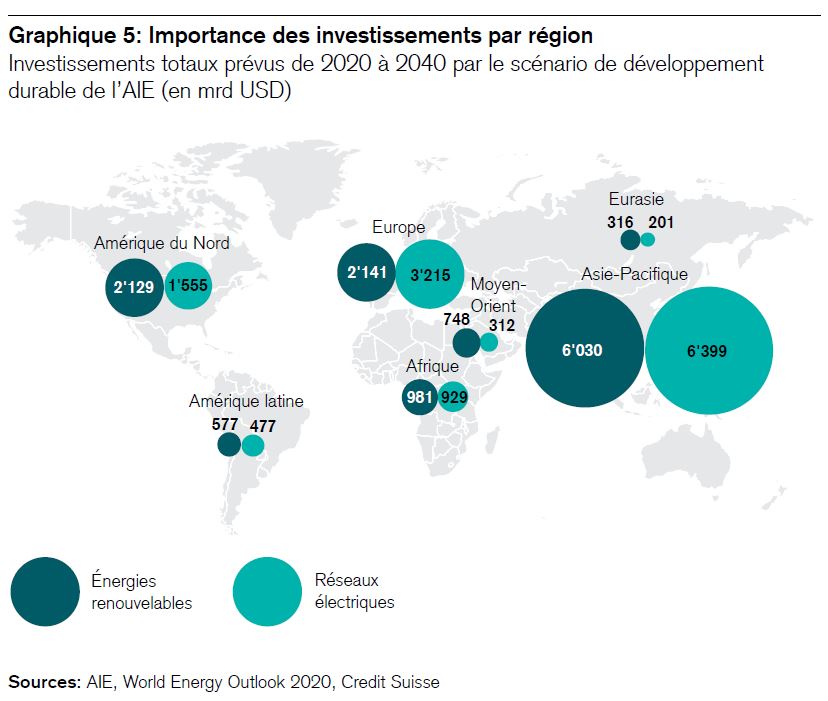

Si nous étudions de plus près l’étendue des exigences nationales en matière de transition énergétique qui sont posées au secteur de l’électricité et de l’énergie, nous constatons que les plus grands apports en capitaux sont requis avant tout pour l’expansion des réseaux électriques (équivalent de quelque 2’200 milliards de francs suisses) et la production d’énergies renouvelables (équivalent de quelque 3’000 milliards de francs suisses). C’est une bonne chose que le capital soit si bon marché actuellement.

Examinons encore la répartition géographique des investissements nécessaires (graphique 5). L’Asie se taillera la part du lion, la Chine en tête bien sûr, suivie de l’Inde. Les investisseurs devraient étudier attentivement cette importante statistique, car elle constitue une autre raison pour laquelle il serait erroné de renoncer à investir en République populaire au vu de la situation actuelle. En effet, même si les investissements ciblés par l’Accord de Paris ne devaient être opérés que partiellement ou tardivement par la communauté internationale, ils revêtiront une dimension historique. En chiffres absolus, c’est une vague d’investissements d’une ampleur inédite qui est en train de se soulever ici. Parmi les Supertrends que nous suivons, la décarbonation de l’économie (Changement climatique – vers une économie sans émissions de carbone) est sans aucun doute le plus gourmand en capitaux.

Voici trois réflexions à l’intention des investisseurs:

- La décarbonation de l’économie et la transition énergétique sont des processus qui feront des remous sur les plans économique et politique. Elles s’accompagneront probablement de pénuries, d’excédents et de fluctuations des prix dans tous les segments des marchés énergétiques nationaux. Elles créeront sans doute des polarisations ponctuelles, en particulier lorsque l’inflation dans les secteurs de la construction, des transports ou de l’approvisionnement en énergie rendra la situation socio-politique explosive. Mais ces aléas ne doivent pas amener les investisseurs à perdre la vue d’ensemble. Le train de la décarbonation est déjà en marche dans bien des pays. Il avancera tantôt vite, tantôt lentement, mais il ne fera pas demi-tour.

- Les besoins en capitaux liés à cette vague d’investissements s’inscrivent dans une interaction favorable avec les taux d’intérêt directeurs mondiaux et les rendements des marchés des capitaux. C’est précisément parce que les États et les entreprises nécessiteront autant de fonds que la politique monétaire mondiale se trouve dans une configuration qui ne lui permettra pas d’opérer d’importants relèvements de taux d’intérêt dans un avenir prévisible. TINA («there is no alternative» ou «il n’y a pas d’alternative», dont j’ai parlé récemment) est aussi une conséquence de la transition climatique et énergétique.

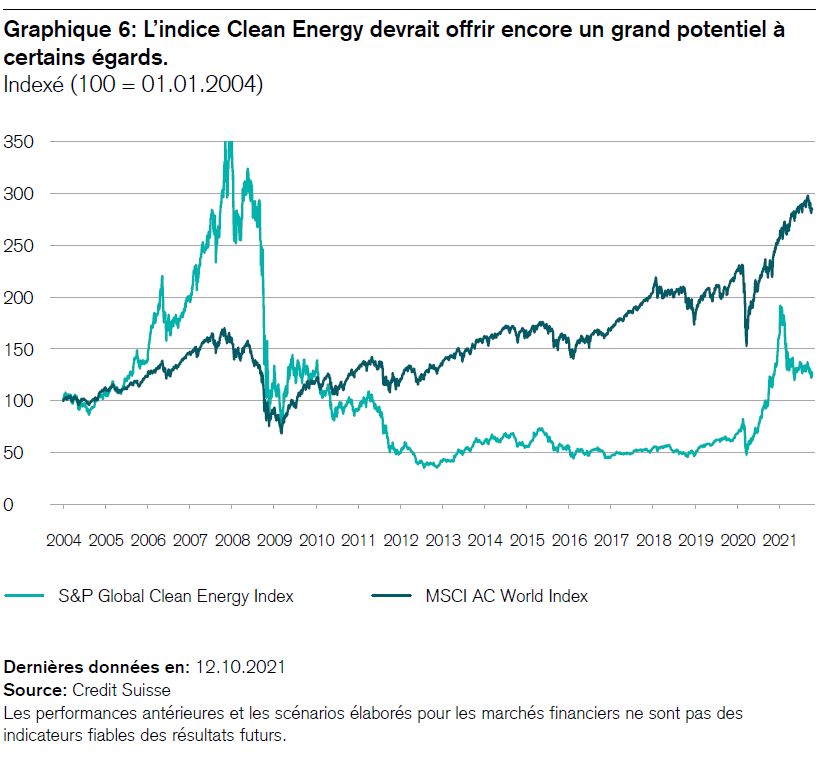

- Nous estimons que les investisseurs devraient se concentrer principalement sur les actions des entreprises actives dans cette transition. À la différence de l’électricité et des matières premières aux prix plus volatils, les actions offrent des primes de risque systématiques et, partant, un meilleur rapport risque-rendement. En outre, leur valorisation est actuellement attrayante. La part du secteur de l’énergie dans le S&P 500 ne s’élève actuellement qu’à 2,5% (contre 13% en 2008, le quintuple). Comme l’indice S&P Global Clean Energy a accusé une correction conséquente cette année, il devrait présenter un fort potentiel de rattrapage par rapport au MSCI World et à l’indice traditionnel de l’énergie (graphique 6).

Sur ce, je prends congé de vous pour une semaine de vacances. La prochaine lettre d’information paraîtra le vendredi 29 octobre 2021.