Les révolutionnaires des «Swinging Sixties» sont les retraités, les épargnants et les investisseurs d’aujourd’hui.

Lorsque John Lennon, un artiste doté d’une grande sensibilité, a composé son tube «Power To The People» (le pouvoir au peuple) en 1971, lequel a été repris par des mouvements de défense des droits civiques, de la paix et de l’environnement, il a réagi à la fragilité de son époque, constatant que des changements s’imposaient après les «Swinging Sixties». Cinquante ans plus tard, certaines de ses grandes inquiétudes d’alors – égalité, durabilité et question de savoir «qui paie la facture au final» – sont à nouveau d’actualité. Les révolutionnaires de jadis sont les retraités, les épargnants et les investisseurs d’aujourd’hui. Ils sont également à l’origine du boom des placements durables. Or, les marchés financiers s’approprient leurs préoccupations. Est-ce une malédiction ou une bénédiction pour les investisseurs? En outre, d’aucuns se demandent toujours s’il est possible de comparer à la situation actuelle l’expansion excessive des années 1960 et la gueule de bois causée par la stagflation des années 1970. Nous nous penchons sur ces questions.

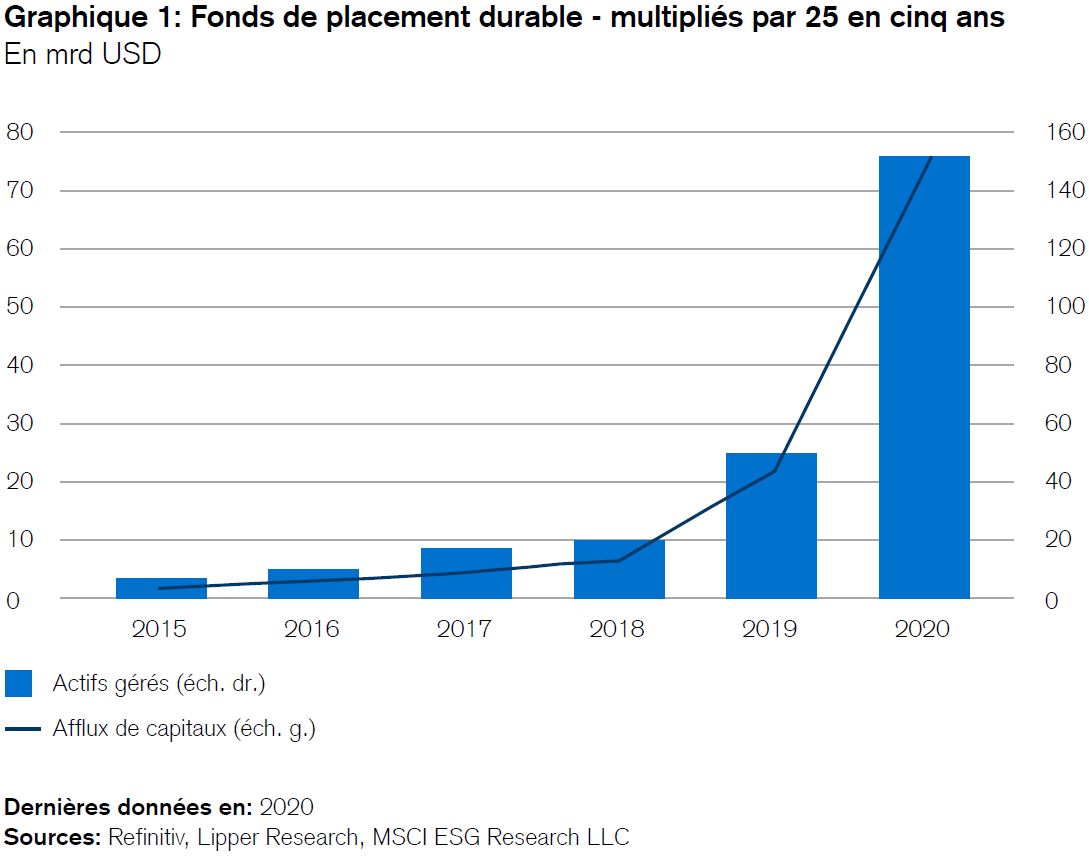

Les placements «ESG»1 sont les bénéficiaires de l’évolution des dernières années. Au sein de l’univers du S&P en forte croissance, ils ont surperformé cet indice américain de 3,8% par an en moyenne. Dans la région EAEO (Europe, Australasie, Extrême-Orient), ils ont même fait 5,4% de mieux annuellement. Cette étonnante surperformance présente des avantages, mais aussi des inconvénients. Un point positif, c’est qu’elle a mobilisé beaucoup de capitaux. Les afflux de ces derniers dans les fonds de placement durable ont été multipliés par plus de 25, passant de l’équivalent de 5 à 134 milliards de francs suisses sur les cinq dernières années (voir graphique 1). Deux nouveaux fonds de ce genre se créent chaque jour, dont la moitié en Europe. Voilà des chiffres éloquents pour n’importe quel gestionnaire. Les faits montrent que les mouvements de défense des droits civiques, grands adeptes du tube de John Lennon «Power To The People» (le pouvoir au peuple), ont trouvé de précieux alliés sur les marchés des capitaux cinq décennies plus tard. Mais les choses évoluent différemment de que dit le premier couplet de cette chanson écrite en 1971:

| «Say we want a revolution | «Dites que nous voulons une révolution |

| We better get on right away | Nous devrions la faire toute de suite |

| Well, get then on your feet | Alors, levez-vous |

|

And enter the street |

Et descendez dans la rue |

| Singin' power to the people, | En chantant le pouvoir au peuple, |

|

power to the people, right on.» |

le pouvoir au peuple, maintenant.» |

Mais cet essor présente un inconvénient: la tentation de céder à l’«écoblanchiment» («greenwashing» en anglais), c’est-à-dire de faire des promesses en matière de durabilité qui ne seront pas tenues. De fait, des offres trompeuses peuvent créer des bulles boursières et porter préjudice à une précieuse évolution.

Les investisseurs peuvent-ils sauver la planète?

Certainement pas. Mais la timidité n’est pas de mise sur les marchés boursiers: les fonds de placement et les conseillers en investissements ont récemment commencé à surenchérir en matière d’engagement écologique. Des prestataires de mobilité électrique jusqu’au lait d’avoine, tous promettent de contribuer à sauver la planète. De quoi rendre sceptique, car il existe encore trop peu de normes contraignantes en matière de publication des résultats dans ce domaine pour pouvoir évaluer et comparer les performances réalisées dans le cadre d’une gouvernance d’entreprise durable. La nouvelle administration américaine a tout au moins identifié le problème et demandé qu’une solution soit élaborée. L’Union européenne (UE) – en avance sur les États-Unis à cet égard – a déjà adopté un cadre réglementaire étendu, le Plan d’action pour la finance durable2, poursuivant trois objectifs essentiels, qui revêtent également de l’importance pour les entreprises, les investisseurs et les gestionnaires de fonds helvétiques:

- Aider les marchés et les investisseurs à orienter les capitaux vers des projets ou des entreprises réellement durables.

- Créer les conditions institutionnelles permettant de mieux gérer les retombées financières des risques ESG, c’est-à-dire environnementaux, sociaux et de gouvernance. Le système européen d’échange de quotas d’émissions de CO2 est un exemple de réussite.

- Créer un label ESG contraignant et uniforme qui, à l’instar des labels «bio», garantit que ces critères sont bel et bien respectés lorsque la mention ESG est apposée.

Des promesses en l’air? Non. La systématisation et l’harmonisation internationale de ces règles sont coûteuses, mais pas complexes, même si les nombreux «diables cachés dans les détails» aboutiront sans aucun doute à un cadre réglementaire que personne ne lira durant ses loisirs. Cela devrait tout au moins créer de nouveaux emplois dans le domaine de l’audit et permettre d’espérer que le pouvoir du capital encore décrié par la génération de John Lennon devienne, un demi-siècle plus tard, une bonne fée pour la préservation de la planète.

La tendance ESG s’accélère-t-elle?

Depuis le début de 2019, quarante entreprises «vertes» ont triplé le prix de leurs actions et sept autres l’ont même décuplé. Leurs valorisations sont supérieures à la moyenne. De fait, on ne peut évaluer les start-ups que sur le modèle des options. En effet, on espère généralement qu’elles seront sources de changements disruptifs, comme ce fut le cas par exemple avec la baisse de 90% du coût de l’énergie solaire au cours de la dernière décennie. Mais c’est précisément parce que certaines start-ups «vertes» ne pourront pas être elles-mêmes les témoins de l’avenir (un peu comme après la bulle Internet) que les fonds thématiques diversifiés enregistreront une meilleure performance à long terme. Toute personne qui compare les start-ups de mobilité intelligente actuelles avec les jeunes entreprises de la bulle Internet doit garder à l’esprit que, vingt ans après l’éclatement de celle-ci, l’ensemble du secteur technologique représente quand même 38% de l’indice S&P 500.

Néanmoins, pour éviter que le boom ESG ne crée des bulles, il faut avant tout de la transparence, des directives comparables en matière de présentation des performances, des conditions cadres qui stimulent l’innovation et un bon concept de règles applicables à l’économie et aux marchés.

E ≠ S ≠ G

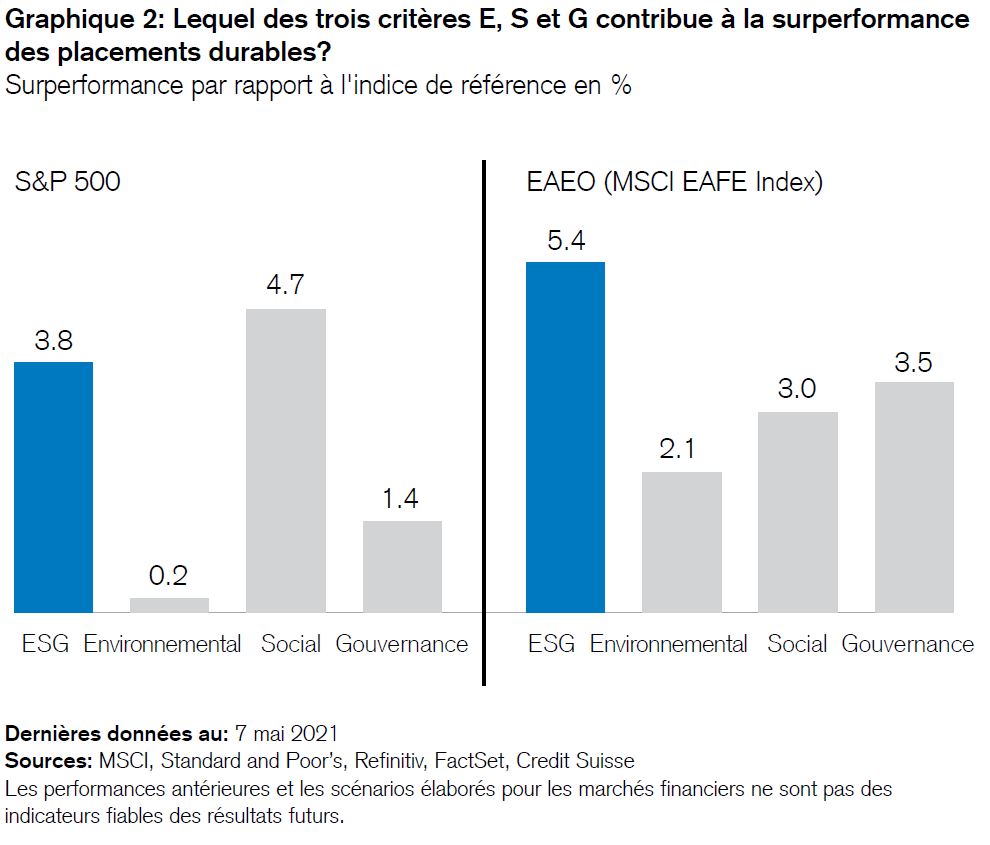

Souvent, on oublie aussi le fait que les placements durables ne sont pas seulement des investissements «verts». L’abréviation ESG, qui correspond à «environnemental», «social» et «gouvernance», illustre le caractère pluridimensionnel du sujet. La durabilité n’est pas non plus un état, mais un principe d’action. Mon collègue Jonathan Golub s’est récemment penché sur la question de savoir quelle est la contribution réelle de chacun des trois critères ESG à la performance. Ses conclusions sont intéressantes.

Sur les cinq dernières années, la surperformance moyenne de 3,8% réalisée par les actions américaines durables a été fortement attribuable au critère «S», c’est-à-dire à la durabilité sociale (voir le graphique 2). Étonnamment, ce facteur a eu une incidence bien plus importante que le critère environnemental «E».

En revanche, dans la région EAEO (Europe, Australasie, Extrême-Orient), c’est le facteur «G» (gouvernance) qui a apporté la plus forte contribution à la surperformance, suivi par le critère social puis environnemental.

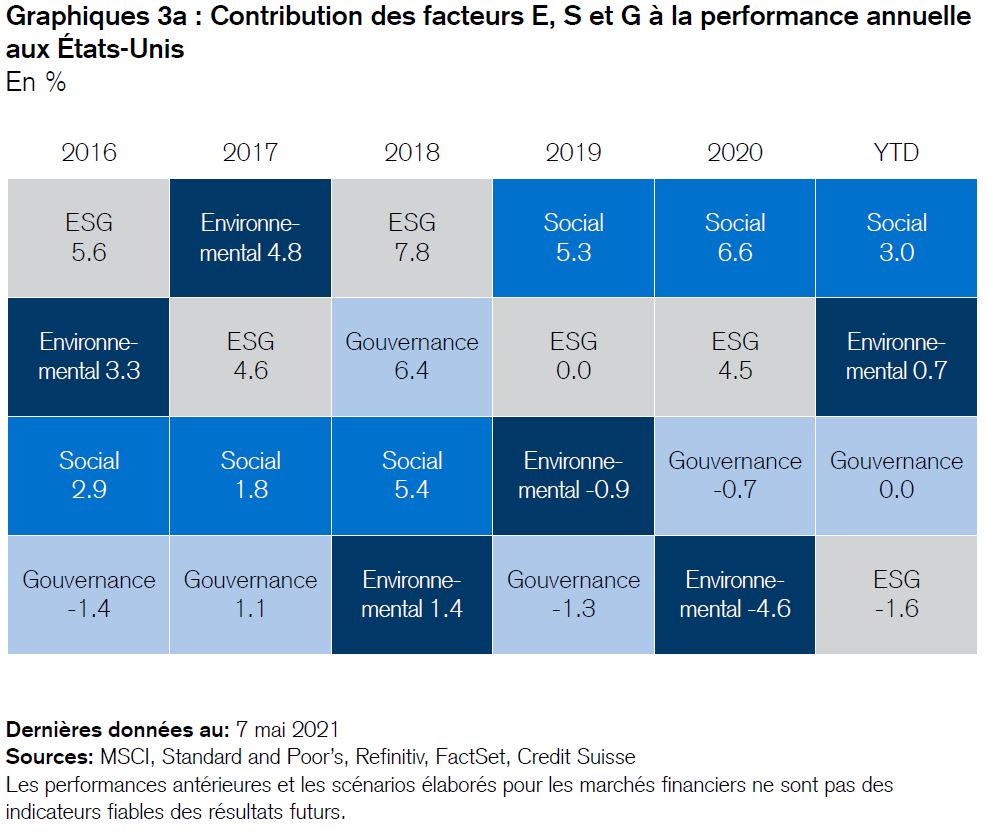

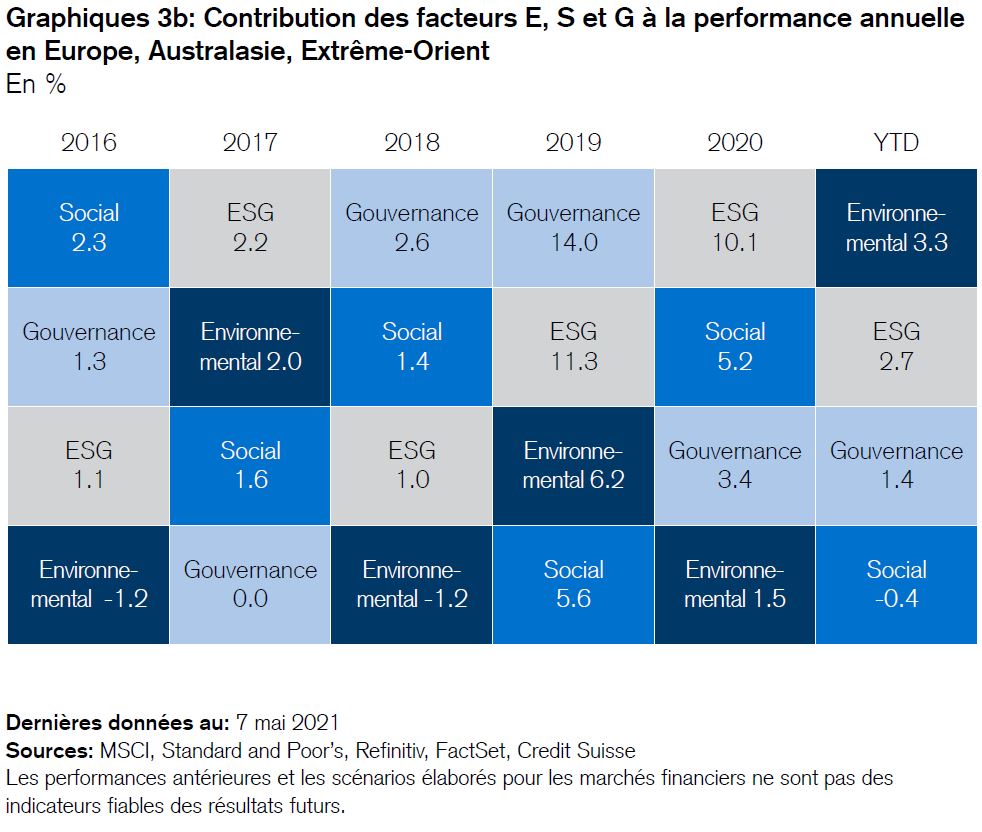

La répartition détaillée de la contribution des trois facteurs E, S et G à la performance annuelle dans les deux régions étudiées est également intéressante (voir les graphiques 3a et 3b).

Trois observations importantes résument les résultats pour les investisseurs:

- Aux États-Unis, la durabilité sociale a été le principal facteur de surperformance.

Et dans ce domaine, la sécurité, la longévité et la qualité des produits des entreprises concernées ont souvent prédominé. - Dans la région EAEO, la plus grande contribution à la surperformance, mais aussi la plus grande volatilité, est venue du facteur «Gouvernance». Corrigé de ces fluctuations, le facteur "Social" a donné les meilleurs résultats ajustés au risque. Cette année seulement, le facteur «Environnemental» se retrouve en tête en termes de contribution à la performance.

- Le fait que les trois facteurs se relaient fréquemment à la «première place» plaide en faveur de la diversification. Cela confirme qu’une approche ESG basée sur une analyse approfondie profite le mieux des placements durables tout en étant capable de protéger efficacement contre les modes ou les bulles spéculatives.

En résumé, l’activité de placement, l’environnement et la société ne sont pas en opposition. C’est même ensemble qu’ils retirent les plus grands avantages. Voici un exemple: cette semaine, l’Agence internationale de l’énergie (AIE), fondée en 1974 en tant que lobby de l’énergie, recommande de ne plus investir dans de nouveaux gisements de pétrole, de gaz naturel ou de charbon et d’étendre le système d’échange des quotas d’émission de CO2 à tous les pays et, partant, de limiter ces émissions, afin d’atteindre la neutralité climatique d’ici à 20503. Assistons-nous à une conversion extraordinaire de Saul en Paul? Pas si vite. Il s’agit plutôt d’un changement qui sert les propres intérêts de l’AIE, celle-ci estimant en parallèle qu’il faut investir l’équivalent de quelque 44’000 milliards de francs suisses dans les infrastructures d’énergies renouvelables (solaire, hydraulique et éolien) ainsi que dans les réseaux électriques. Une telle somme représente plus du double du PIB annuel des États-Unis. Seuls des «partenariats public-privé» et des perspectives de rendement attrayantes peuvent attirer autant de capitaux. «Le pouvoir au peuple» peut donc aussi impliquer «le pouvoir aux marchés».

En fin de compte, les individus et les marchés sont les deux faces d’une même pièce.

Revenons cinquante ans en arrière, en 1971. À l’époque, tout comme aujourd’hui, on craignait que l’économie et les marchés ne vivent au-dessus de leurs moyens et que de grands déséquilibres n’induisent une inflation croissante. J’ai abordé cette question dans la présente lettre d’information à plusieurs reprises. Voici une brève comparaison des «Swinging Sixties» et des «Miserable Seventies» avec la situation actuelle.

«Swinging Sixties»

Cette décennie a été marquée par la reconstruction de l’après-guerre, mais aussi par la guerre froide. Elle a été le témoin d’un boom économique général, l’âge d’or de l’«American way of life» (mode de vie américain): Hollywood, voitures et énergie bon marché. La politique monétaire était très expansionniste depuis les années 1950 déjà, maintenant à des niveaux bas les taux d’intérêt et les rendements. Il s’agissait, entre autres, de financer l’industrie de l’armement en pleine expansion, les guerres de Corée et du Vietnam, mais aussi la politique sociale de Lyndon B. Johnson («Great Society»). Du fait des faibles taux d’intérêt et de l’essor conjoncturel, les marchés boursiers ont enregistré une croissance réjouissante. Le Dow Jones, qui affichait encore 255 points en 1953, a atteint la barre des 1000 points pour la première fois en 1972, quadruplant ainsi en l’espace de 19 ans seulement. Mais le pouvoir et la richesse étaient généralement détenus par un petit nombre. Des icônes pop telles que John Lennon s’insurgeaient contre la société de consommation inégalitaire et ses élites conservatrices qui vivaient bien au-dessus de leurs moyens.

«Miserable Seventies»

Le vent a réellement tourné dans l’économie et sur les marchés dans les années 1970. La guerre perdue au Vietnam est devenue une tragédie nationale et le signe précurseur d’une nouvelle ère. La crise pétrolière, quant à elle, a amené l’Occident à prendre conscience de sa dépendance vis-à-vis de l’or noir provenant des pays arabes. Le prix du baril a augmenté de 880%, passant de 3,30 à 32,50 dollars. Presque simultanément, le prix de l’or a progressé de 3000%, s’élevant de 30 à 930 dollars l’once.

Au cours de l’été 1971, le président américain Nixon a supprimé la convertibilité du dollar américain en or. Cette décision fatale a déclenché la chute du billet vert et, inévitablement, une augmentation du déficit de la balance courante américaine. Lorsque les banques centrales allemande et japonaise ont finalement refusé de continuer à soutenir le dollar par des interventions sur le marché des changes, le système de Bretton Woods s’est effondré en 1973. Avec la perte de confiance dans les monnaies, le soulèvement des syndicats contre la désindustrialisation et leur marginalisation, des spirales salaires-prix se sont multipliées dans tout l’Occident, induisant stagflation, baisse de la productivité et hausse du chômage. C’est ainsi que l’inflation a été comparée à de la pâte dentifrice: une fois qu’elle est sortie du tube, il est impossible de l’y faire rentrer.

À la fin de la décennie, les rendements des marchés des capitaux américains avaient quadruplé, passant d’environ 4 à 16%, le dollar américain s’était déprécié et l’indice Dow Jones, en 1980, se situait 760 points en dessous du niveau atteint dix ans auparavant. Il n’est donc pas surprenant que les investisseurs considèrent les années 1970 comme une «décennie perdue».

Et aujourd’hui?

Tirer des parallèles rapides entre ces deux décennies et la situation actuelle amène à des conclusions erronées. Les sceptiques jugent que l’économie et la politique monétaire sont trop expansives, comme à l’époque. Ils estiment faire face à un nouvel âge de glace géopolitique et à des spirales d’armement qui prennent de la vitesse.

Ils pensent que la conjoncture est en surchauffe et que les goulets d’étranglement sont nombreux, notamment sur certains marchés du travail et des matières premières. Enfin, ils craignent que l’«expansion excessive» ne se solde par une facture salée, voire une décennie perdue.

Mais ils sous-estiment peut-être le pouvoir déflationniste d’une concurrence qui fonctionne encore, d’une mondialisation souvent déclarée morte. Ils sous-estiment les énormes gains de productivité qui, ces dernières semaines, ont permis à de grands employeurs américains comme McDonald’s, Walmart, Amazon et FedEx de relever d’eux-mêmes leurs salaires minimaux au-dessus du minimum légal car, grâce à la technologie, de nombreuses marges bénéficiaires sont aujourd’hui moins dépendantes des salaires minimaux qu’elles ne l’étaient dans les années 1970. Ils sous-estiment l’énorme pouvoir déflationniste d’une population vieillissante en Occident et en Asie (notamment en Chine), et peut-être aussi l’agilité de la politique monétaire actuelle. Cette dernière est sans nul doute plus souveraine, plus transparente et plus axée sur les objectifs qu’elle ne l’était à l’époque, tant aux États-Unis qu’en Europe. Elle prendrait rapidement des contre-mesures si l’inflation devait dépasser certains seuils sur une période prolongée. C’est également ce qu’a confirmé le président de la BNS, Thomas Jordan, dans une récente interview accordée au journal Neue Zürcher Zeitung.4

Tous ces facteurs laissent penser que l’agitation actuelle autour de l’inflation va s’apaiser. Et conserver son sang-froid en bourse demeure une vertu cardinale.

- Une attitude calme et vigilante s’impose. Bien sûr, on peut tirer des parallèles avec des périodes antérieures, mais l’histoire ne se répète pas. Si une poussée inflationniste n’est pas exclue, elle est moins probable que ne le suggère une comparaison trompeuse. Elle pourrait induire de nouveaux remaniements au niveau des titres de valeur. Mais une hausse temporaire de l’inflation nous semble plus probable. C’est pourquoi nous rappelons une fois encore l’importance d’une bonne diversification du portefeuille dans le cadre d’un processus de placement rigoureux.

- Les marchés boursiers peuvent effectivement créer des bulles «ex nihilo» en raison de la dynamique de groupe de leurs acteurs. Les investisseurs devraient acheter lorsque ces bulles éclatent et résister à l’euphorie lorsqu’elles se constituent. Mais les périodes entre ces deux extrêmes sont parfois longues. C’est alors que les investisseurs devraient s’armer de patience et être capables de nager à contre-courant au moment opportun.

- Une gestion durable est (espérons-le) un facteur déterminant de succès pour les entreprises, les économies nationales et les investisseurs eux-mêmes. Contrairement à tout ce que disent les prophètes de malheur, un portefeuille ne peut pas être «trop durable». Mais les placements durables ne sont pas forcément «verts». «E» n’est pas égal à «G» ni à «S». C’est la combinaison des trois facteurs qui compte.

En conclusion, je tiens à dire que «Power To The People» a été une chanson formidable. C’est une bonne chose qu’elle ait donné un coup de pied dans la fourmilière.

2 Commission européenne: Overview of sustainable finance

3 Agence internationale de l’énergie (2021): Net Zero by 2050 – A Roadmap for the Global Energy Sector

4 Neue Zürcher Zeitung (22.05.2021): SNB-Präsident Thomas Jordan warnt vor Nachlässigkeit