Italie: comment la botte décidera du destin de l’Europe. Pourquoi les marchés boursiers de la zone euro se portent si bien.

Pour les investisseurs, les efforts de réforme déployés en Italie constituent peut-être la dynamique politique la plus importante d’Europe actuellement, et le sort du pays est lié à celui de l’union monétaire du continent. Les marchés boursiers européens sentent souffler un air de renouveau, auquel aspirent les investisseurs. Les enjeux sont élevés. Mais cette fois, l’Italie pourrait réussir. Pourquoi? Nous exposons les défis et les opportunités que présente la réforme du «bel paese», laquelle ouvre des perspectives légèrement sous-estimées.

Par le passé, il est arrivé parfois que des moments décisifs fassent basculer le destin de l’histoire dans une direction ou dans une autre. Stefan Zweig décrit de telles évolutions dans son œuvre intemporelle intitulée «Les Très Riches Heures de l’humanité» («Sternstunden der Menschheit» en allemand, titre traduit initialement par «Les Heures étoilées de l’humanité») qui présente, sur la base de quatorze événements marquants, des réflexions condensées sur la marche de l’histoire:

«De tels moments de grande concentration dramatique porteurs de destin, où une décision capitale se cristallise en un seul jour, une seule heure et souvent une seule minute, sont rares dans la vie d’un individu et rares au cours de l’histoire. […] Je les ai nommés ainsi parce qu’ils brillent intensément et immuablement comme des étoiles dans la nuit de l’éphémère.»1

En observant l’Italie et son gouvernement d’union nationale dirigé par Mario Draghi, l’ancien président de la Banque centrale européenne (BCE), nous distinguons également deux facteurs porteurs de destin: ce qui est en jeu n’est rien moins que l’avenir du «bel paese» et l’avenir de l’Union monétaire européenne (UME).

Quoi qu’il en soit, les marchés des actions de la zone euro semblent être actuellement sortis de leur torpeur. Depuis le début de l’année, ils ont pris la tête du derby des performances mondiales avec une hausse de quelque 8%. Néanmoins, le souvenir de la crise monétaire européenne de 2011 est encore très présent. En outre, l’économie de la zone euro semble souvent lente dans d’autres domaines également, et pas seulement au niveau de sa campagne de vaccination. Si on la compare notamment à celle des États-Unis ou aux régions très dynamiques d’Asie, les différences en termes de croissance, de leadership technologique et de performance boursière sont frappantes. Rien d’étonnant donc à ce que les valorisations dans la zone euro soient relativement avantageuses. De même, en dépit de la taille de l’Europe par rapport à l’économie mondiale, la monnaie unique ne représente que 20% des réserves mondiales de devises, contre 60% pour le dollar américain, selon le Fonds monétaire international (FMI).

De nombreux investisseurs se demandent actuellement ce qui se cache derrière la brise matinale qui souffle sur les places boursières de la zone euro. Hirondelle ou printemps? Depuis l’année dernière, la House View du Credit Suisse tire profit de notre surpondération des titres allemands et britanniques, et nous la maintenons. Sur le plan politique, nous relevons que la dynamique la plus importante en Europe s’observe en Italie actuellement.

Pression à Rome pour la mise en œuvre de réformes

L’Italie, berceau de la Renaissance européenne au XVe siècle, est aujourd’hui le maillon le plus faible de la chaîne de la zone euro sur le plan économique. Mais la nécessité stimule la flexibilité. Comme le signalent les marchés financiers, cette situation d’urgence offre peut-être une occasion unique d’introduire les réformes qui ont été maintes fois reportées au fil des décennies et qui permettront de sortir le pays de l’ornière. De fait, l’Italie se trouve dans ce que l’on peut décrire comme une situation fatidique de «faire ou défaire». Mais ce qui l’aide à cet égard, c’est qu’une majorité de la population et du parlement est consciente du problème et prête à tout mettre en œuvre pour rendre les réformes enfin possibles. On observe un consensus rare à Rome: soit l’Italie réforme son économie maintenant, soit la prochaine crise de l’euro décidera de son sort.

Ce qui affaiblit l’Italie

Examinons tout d’abord les problèmes économiques les plus pressants du pays. Loin d’être une fatalité, ils sont le résultat de décennies de blocage des réformes:

- Le PIB par habitant diminue en termes réels année après année, et ce depuis déjà plus de deux décennies. Avec ce triste record, l’Italie est la lanterne rouge de l’Europe.

- La fracture Nord-Sud va bien au-delà des simples différences de revenus. Qu’il s’agisse de l’éducation, de la participation au marché du travail, de la compétitivité, de l’espérance de vie ou des infrastructures, le Sud a pris du retard sur le Nord pratiquement en tout.

- Le taux de chômage des jeunes est de 30%, un chiffre trois fois supérieur à celui du chômage global. Il dépasse même celui de la Serbie, de l’Albanie ou du Maroc.

- Selon Eurostat, la «fuite des cerveaux» a augmenté de plus de 120% à près de 180’000 par an ces dix dernières années2. Le profil type de ces émigrants est le suivant: âge moyen 33 ans, bonne formation, pays de destination les plus convoités: Allemagne, Espagne, Grande-Bretagne et Suisse.

- La bureaucratie, l’inefficacité du système judiciaire et fiscal et la faible disponibilité des capitaux paralysent le pays, l’économie et les collectivités. Les PME en particulier en souffrent, car elles ne peuvent généralement pas se payer les services de conseillers spécialisés pour gérer les relations avec les pouvoirs publics.

- S’établissant à près de 160% du PIB, l’endettement de l’État est le plus élevé d’Europe.

- Dans l’indice «Ease of doing business» (facilité de faire des affaires) de la Banque mondiale3, l’Italie n’occupe que la 58e position, derrière le Kosovo, le Kenya et la Roumanie. Et dans l’indice «Ease of starting a business» (facilité de créer une entreprise), elle se classe au 98e rang, ce qui explique pourquoi le nombre de créations de sociétés dans la «bella Italia» a été relativement faible ces dernières années.

- En ce qui concerne trois critères importants de cet indice établi par la Banque mondiale, l’Italie est même tombée au niveau de certains pays émergents, à savoir:

- Paiement des impôts: 128e place

- Exécution des contrats: 122e place

- Accès au crédit ou aux capitaux: 119e place

Cette situation laisse penser qu’il est par exemple plus simple de payer ses impôts en Angola, en Arménie ou en Côte d’Ivoire qu’en Italie4, ou qu’il est plus facile de faire exécuter des contrats en Argentine, en Érythrée ou en Jamaïque.

Et comme si cette série de problèmes qui la minent depuis des années ne suffisait pas, l’Italie a dû faire face en 2020 à une avalanche de contaminations par le coronavirus et de mesures de confinement puis à la crise gouvernementale du malchanceux premier ministre Giuseppe Conte. Se pourrait-il qu’une fenêtre de réformes historique se soit ouverte pour Mario Draghi, personnalité très appréciée à Bruxelles et en Italie, et pour son gouvernement? C’est bien possible.

L’Italie est-elle réformable?

«Certamente no», répondent les sceptiques à cette question, estimant qu’il est impossible de réformer le pays et que des décennies de blocage des réformes ne peuvent pas se rattraper rapidement.

Vraiment? De fait, l’Italie est confrontée à des obstacles élevés mais pas insurmontables en ce qui concerne l’adoption de réformes, surtout dans les domaines de la fiscalité, du système judiciaire et de la bureaucratie. D’un point de vue purement législatif, les défis ne sont pas complexes non plus. Bien sûr, il est aussi question de pouvoir et d’argent lorsqu’il s’agit d’expliquer pourquoi l’administration est figée. Mais les réformes permettront de poser les jalons durables d’une administration, d’une gouvernance et d’une efficacité transparentes. Même si leur succès ne s’observe que dans plusieurs années, elles peuvent être rapidement transposées dans la loi grâce aux majorités politiques. Et c’est précisément ce qui compte pour les marchés.

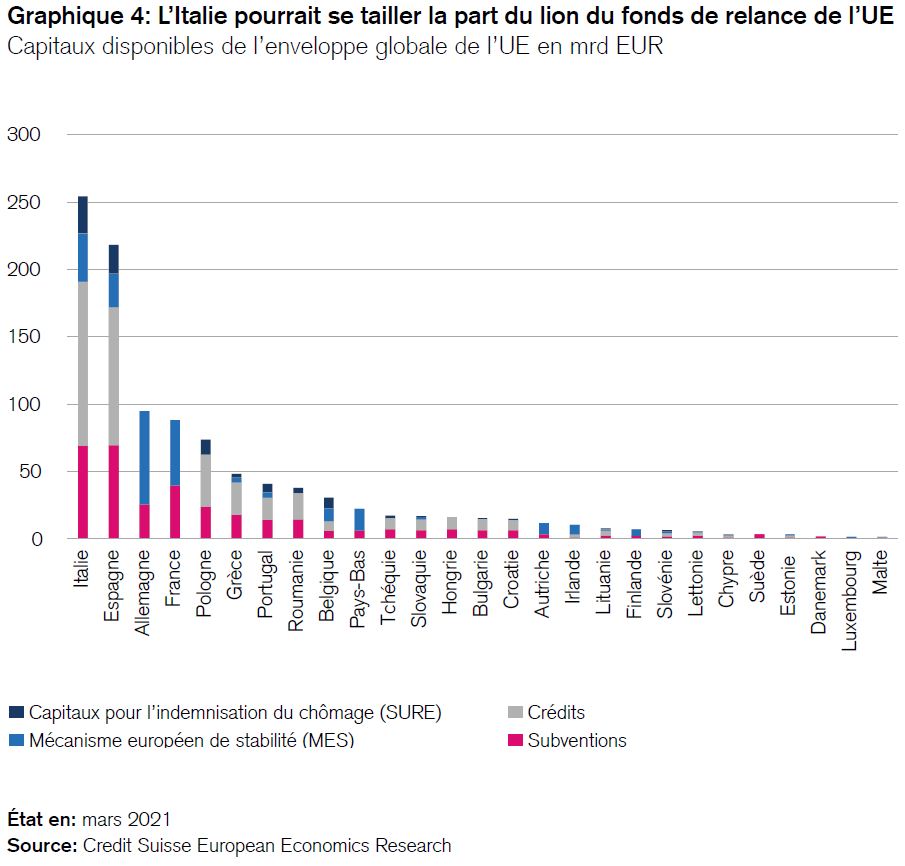

Trois «facteurs qui changent la donne» font donc le jeu du gouvernement italien: i) la crise aigüe, ii) la crédibilité de Mario Draghi et iii) la perspective de se tailler la part du lion du fonds d’urgence européen, à savoir 190 milliards d’euros sur l’enveloppe globale de 750 milliards, dont l’octroi dépend de la mise en œuvre de réformes économiques durables. S’agit-il de vœux pieux? L’avenir nous le dira. Mais la situation actuelle suscite un espoir fondé, et pas seulement sur les marchés financiers. Elle rappelle la réflexion très pertinente faite par Margaret Mead (1901 - 1978), éminente anthropologue culturelle à qui a été décernée la Médaille présidentielle de la liberté aux États-Unis: «Ne doutez jamais qu’un petit groupe de personnes engagées puisse changer le monde; c’est en fait la seule façon dont le monde ait jamais été changé».

Bien entendu, personne ne peut prédire si les plus grands obstacles économiques pourront être surmontés par des réformes en Italie. Mais Mario Draghi n’a pas hésité à les nommer clairement dans sa première déclaration gouvernementale. Actuellement, il exerce une influence politique rarement observée. Nous sommes peut-être les témoins de l’évolution politique la plus importante en Europe, tout au moins du point de vue des marchés financiers représentés ici, parce que le succès ou l’échec de l’Italie est au final lié au sort de l’UME. Les enjeux sont élevés. La crise italienne et la tentative de «redressement» pourraient décider de l’avenir du continent.

Les marchés boursiers de la zone euro enregistrent une forte performance. Mais qu’est-ce qui se cache derrière? Les investisseurs peuvent-ils encore leur faire confiance? C’est ce que nous pensons et nous maintenons depuis l’année dernière notre surpondération rentable des actions allemandes et britanniques. Et ces marchés pourraient poursuivre leur progression malgré, voire à cause des retombées de la relance budgétaire plus vigoureuse, de la croissance supérieure et de la campagne de vaccination plus rapide aux États-Unis. Neuf facteurs stimulent actuellement leur rotation:

- Le retard pris par l’Europe dans son programme de vaccination n’est qu’un ralentissement. Mais le potentiel de rattrapage est élevé dans l’économie et sur les marchés boursiers.

- La «vieille économie» cyclique de l’Europe recèle un grand nombre de titres de valeur, c’est-à-dire de sociétés relativement rentables et faiblement valorisées, notamment dans nos secteurs préférés de la finance et des matériaux. Le cours de ces actions est stimulé par i) l’accélération de l’économie mondiale, ii) la hausse des taux d’intérêt sur les marchés des capitaux et iii) la rotation des investisseurs en faveur des titres de valeur.

- L’industrie européenne profitera grandement de l’assouplissement des mesures de confinement que la progression des vaccinations rendra probablement possible. Les entreprises technologiques américaines, quant à elles, ont fortement tiré parti de ces mesures.

- En outre, la faiblesse actuelle de l’euro soutient les entreprises axées sur l’export, en particulier les sociétés allemandes.

- La mutualisation partielle de la dette souveraine de la zone euro et le financement solidaire du plan de relance européen réduisent les risques politiques.

- Parallèlement, la BCE limite la hausse possible des taux d’intérêt sur le marché des capitaux grâce à l’augmentation de son programme d’achat d’obligations (Pandemic Emergency Purchase Programm / PEPP), qui représente jusqu’ici 21% du PIB de la zone euro, ce qui accroît l’attrait des actions de cette dernière et affaiblit encore la monnaie unique.

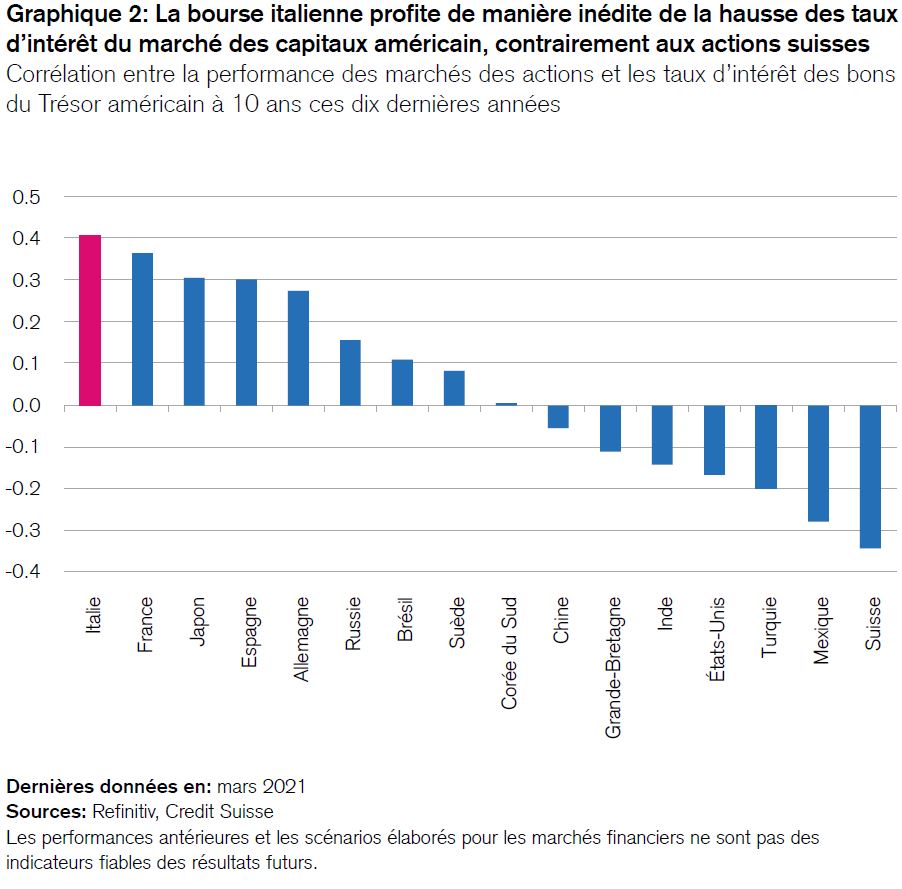

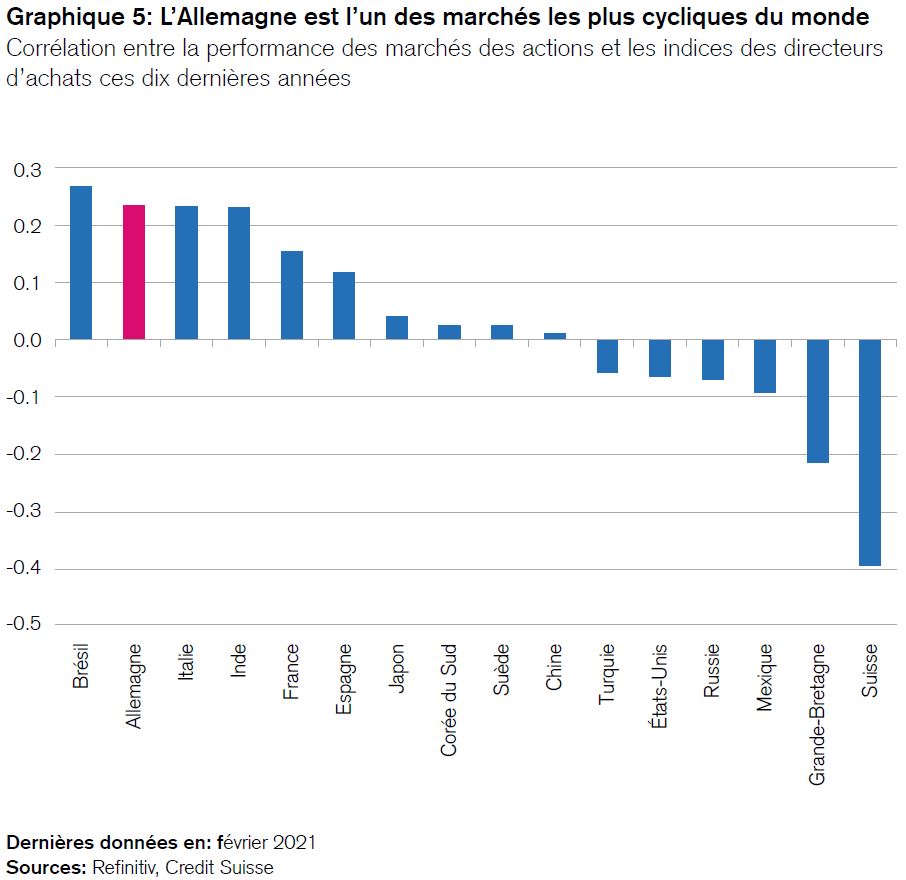

- D’après les données historiques, ce sont les marchés boursiers cycliques d’Allemagne, de France et d’Italie qui profitent le plus du redressement conjoncturel dans la zone euro et de la hausse des taux d’intérêt aux États-Unis (voir graphique 2). Les actions suisses défensives sont les moins performantes dans de telles phases.

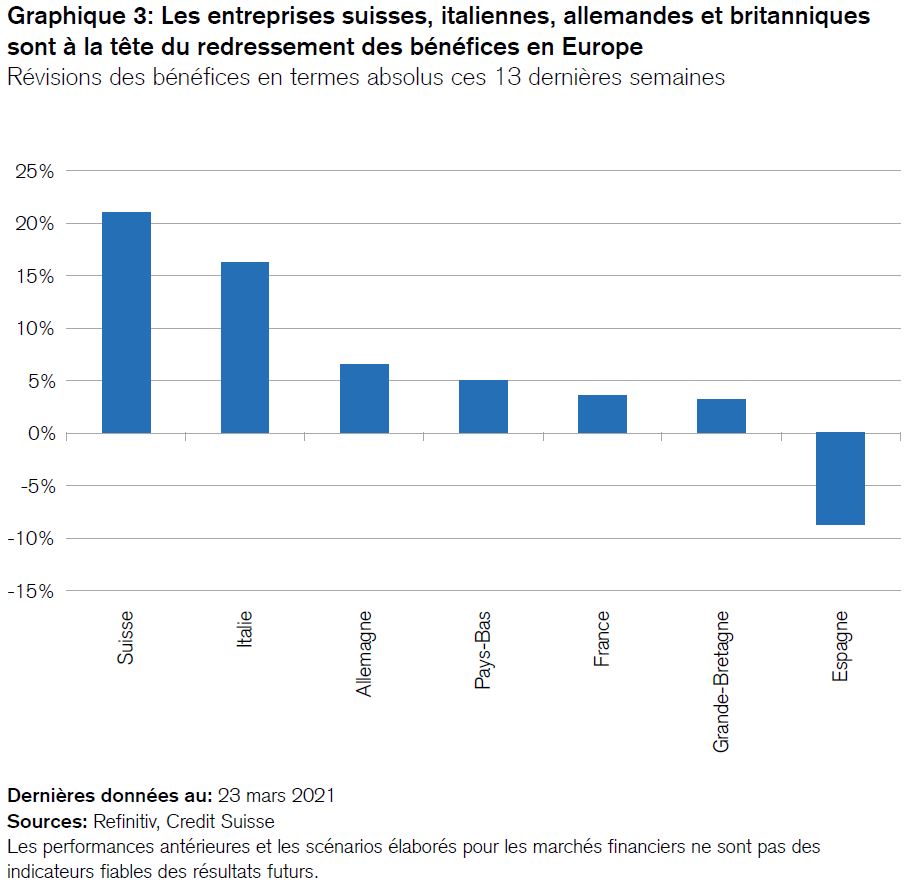

- Quoi qu’il en soit, la Suisse, l’Italie et l’Allemagne affichent actuellement les plus fortes augmentations de bénéfices de l’Europe.

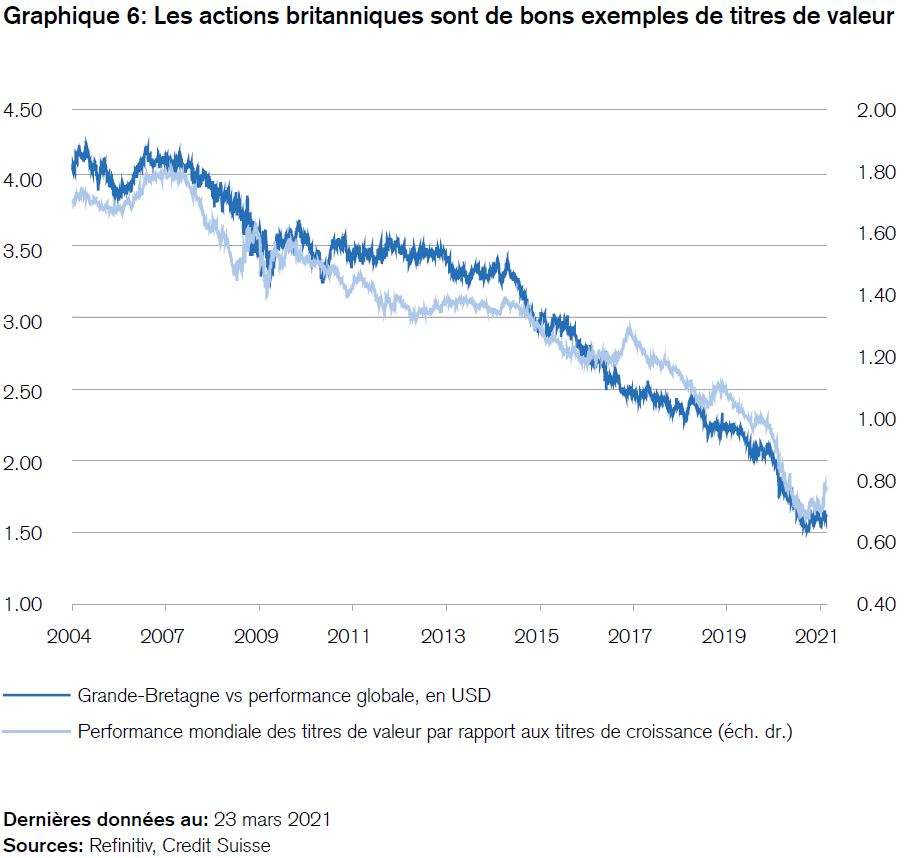

- La place boursière britannique fait presque figure de «marché de titres de valeur» à long terme, ce qui explique le maintien de notre surpondération de ses actions.

A présent, je prends congé de vous pour une semaine. En raison des vacances de Pâques, la prochaine lettre d’information paraîtra le vendredi 9 avril.

2 Eurostat (2020): Statistics Explained – Migration and migrant population statistics

3 Banque mondiale (2020): Doing Business – Economy Profile Italy

4 Banque mondiale (2020): Doing Business – Paying Taxes