Technologie – le grand multiplicateur? Inflation – tout n’est que temporaire? Impôts – hausse à l’échelle mondiale?

Depuis que Charlie Chaplin a caricaturé les êtres humains en prisonniers d’un rouage technoïde dans son film culte «Les Temps modernes» (1936), la technologie s’est bel et bien immiscée dans presque tous les domaines de notre vie privée et professionnelle (85 ans plus tard). Elle a toujours fait bouger le monde et elle continue de le faire. La vision du possible et la volonté entrepreneuriale de stimuler la croissance animent les «taureaux» sur les marchés boursiers aujourd’hui encore. Parallèlement, les «ours» mettent en garde contre l’inflation, l’endettement et – depuis peu - la hausse des impôts. Voici une brève analyse.

Les investisseurs me demandent de plus en plus souvent quels sont les avantages et les inconvénients des placements dans les technologies, en particulier dans celles de l’information (TI). Voici un exercice de questions-réponses à ce sujet, qui ne prétend pas à l’exhaustivité:

- Est-il encore possible d’investir dans la technologie aujourd’hui? Oui, c’est possible.

En réalité, on ne peut pas faire autrement que d’investir dans les TI. - Les TI se trouvent-elles dans une bulle? Nous ne le pensons pas. Il suffit de comparer leur contribution à la performance et leur ratio cours/bénéfice (PER) au sein du S&P 500 de l’an 2000 à aujourd’hui:

- Contribution à la performance: 18,2% (en 2000) contre 22,7% (aujourd’hui)

- PER: 48,3 (en 2000) contre 24,8 (aujourd’hui) - La technologie a-t-elle une incidence sur l’inflation? Oui. La technologie peut permettre d’accroître la productivité et les marges bénéficiaires, freinant ainsi le renchérissement de nombreux biens de consommation.

- Quelles sont les meilleures actions technologiques? Presque toutes les entreprises génèrent désormais une part croissante de leur création de valeur grâce à la technologie. Même dans le cas des fabricants traditionnels d’automobiles et de machines, des opérateurs ferroviaires, des entreprises de construction et d’infrastructures, des banques et des assurances, des compagnies hôtelières et aériennes, des prestataires de produits pharmaceutiques et de soins de santé, on relève que la technologie et la numérisation sont des facteurs incontournables de compétitivité. Autrement dit, rien ne fonctionne sans innovation technologique.

- Face à la multitude des technologies, comment les investisseurs peuvent-ils s’y retrouver? À cet égard, les Supertrends sont de meilleurs guides que les indices traditionnels.

- Le terme «secteur technologique» a-t-il encore un sens aujourd’hui ? Moins qu’auparavant. Dans les années 1990, il était encore relativement bien délimité. Internet était un territoire inexploré. Les téléphones portables et les agendas électroniques avaient la taille d’une brique (vous souvenez-vous du Palm Pilot?). Il fallait installer les logiciels sur tous les appareils individuellement. Il semblait impossible de se passer d’assistance informatique. Cette époque est révolue. Aujourd’hui, les mises à jour se font pendant la nuit à partir du nuage, et rares sont les entreprises qui ne recourent pas à l’innovation des TI.

- Les sociétés se transformeront-elles quasiment toutes en entreprises technologiques à l’avenir? C’est logique et probable.

- Dans ce cas, les écarts de valorisation entre les entreprises traditionnelles et les entreprises informatiques ne devraient-ils pas se resserrer? Cela semble plausible. Voici un exemple: aux États-Unis, même le secteur ferroviaire est parvenu à augmenter sa marge bénéficiaire de 9 à 30% depuis 2004 grâce à la numérisation de ses processus. Cette évolution laisse penser que la préférence actuelle des investisseurs pour les titres de «valeur» va perdurer. Le secteur financier, le Supertrend «Infrastructure»1 et, partant, les entreprises de matériaux de construction continuent de présenter des écarts de valorisation attrayants.

Pourquoi la technologie ne cesse de changer le monde

Depuis qu’Amazon a développé le «nuage» («cloud» en anglais) en 2006, les entre-prises sont de plus en plus nombreuses à utiliser des applications logicielles qui, une fois mises à jour dans cette infrastructure, sont automatiquement transférées à tous les appareils décentralisés. Le succès mondial de cette formule commerciale est un modèle du genre: il repose sur l’évolutivité, la simplicité et un rapport coût-bénéfice sans pareil.

Grâce à de tels avantages, la technologie a effectivement révolutionné le monde, mais de manière bien plus subtile et immersive que ne l’imaginait Charlie Chaplin dans sa vision technoïde des «Temps modernes». Aujourd’hui, la technologie est omniprésente et interconnectée avec le monde entier. Chaplin avait probablement raison de dire qu’elle réduit souvent les gens à la servitude ou en fait tout au moins des «soumis»: quiconque observe aujourd’hui des passagers avec leur smartphone à un arrêt d’autobus ne peut guère se soustraire à cette impression. Néanmoins, la technologie n’est plus l’apanage des riches. Elle ne nous opprime pas, mais elle a créé un équilibre complexe entre contribuer et recevoir. Elle collecte nos données et nous procure des informations. Elle est bon marché, rapide et invisible. Elle apprend et se montre aimable envers nous autres utilisateurs, qui sommes souvent devenus plus technophiles pendant le confinement.

En résumé, elle n’est pas «le grand dictateur», pour citer à nouveau Chaplin, mais, au contraire, elle se profile de plus en plus en grand multiplicateur de nombreuses activités de notre vie privée et professionnelle.

Et qu’en est-il de la sécurité? Voilà une question bien légitime qui revient sans cesse naturellement. Il ne fait aucun doute que les centres de données en nuage constituent des cibles stratégiques pour des hôtes indésirables. Bien sûr, si de tels problèmes constituent une aubaine pour les prestataires de solutions de sécurité et de cryptage, les cyber-risques actuels peuvent tout à fait être comparés à d’autres risques individuels majeurs. Mais, comme chacun le sait, les risques sont évalués et gérés de façons très diverses. Il est donc peu probable que les cyber-risques entravent la numérisation et la technologisation du monde.

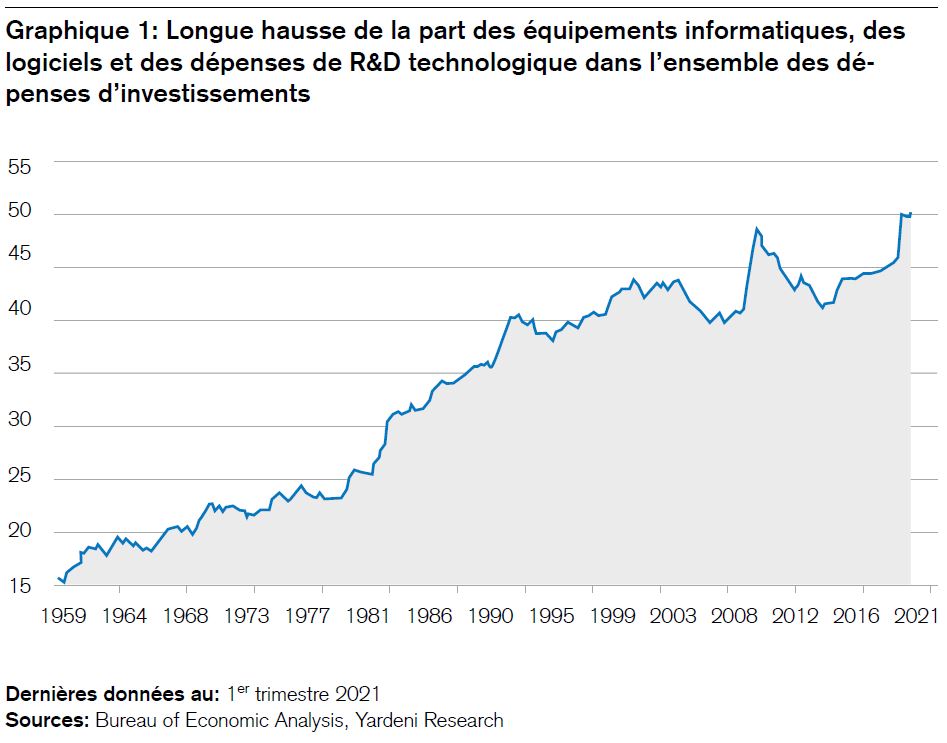

Autrement dit, l’essor et la prédominance de la technologie s’inscrivent dans les grandes tendances sociales de notre époque. Après avoir façonné les XIXe et XXe siècles, la technologie façonnera également le XXIe, mais son action est différente dans chacun d’eux. En ce début de millénaire, elle devient plus subtile, plus puissante et plus efficiente (sur le plan énergétique) tout en s’ancrant toujours plus largement dans la société. Pourrions-nous imaginer vivre sans smartphone, sans Google, sans streaming ou sans GPS? Du point de vue des investisseurs, cette évolution se reflète peut-être le mieux dans l’augmentation constante, depuis des décennies, de la part des dépenses informatiques des entreprises dans l’ensemble de leurs investissements en capital. Le graphique 1 montre que cette part est passée de 15 à plus de 50% au cours des 80 dernières années, et il est probable qu’elle poursuive sa progression.

Qu’est-ce que cela signifie pour les investisseurs?

C’est précisément parce que les actions ne sont plus bon marché aujourd’hui que leurs perspectives de hausse dépendent principalement de la croissance future des bénéfices. Or, celle-ci devrait être stimulée par l’économie, d’une part, et par l’utilisation judicieuse de la technologie, d’autre part. Voilà pourquoi notre orientation stratégique sur les titres de valeur, de la zone euro, du secteur financier, des matériaux de construction ou encore des Supertrends tels que l’«Infrastructure», la «Technologie» et le «Changement climatique» n’a rien perdu de son attrait. Bien au contraire.

La semaine dernière, une hausse (attendue) des prix à la consommation aux États-Unis a agité les marchés et les médias. Mais les remous se sont rapidement apaisés. À juste titre selon nous. N’oublions pas que dans les pays où règne l’État de droit, c’est-à-dire une stricte séparation des pouvoirs, et où les institutions sont souveraines, l’inflation résulte en fin de compte d’une pesée politique des intérêts. Même si les prix à la consommation devaient s’écarter de la fourchette cible des banques centrales, ces pays pourraient resserrer la vis monétaire à tout moment. Mais nous en sommes probablement encore loin pour l’instant.

Les récentes hausses, attentivement surveillées, des prix à la consommation aux États-Unis découlent avant tout de nombreuses pénuries d’approvisionnement, notamment en ce qui concerne les matières premières, les puces à semi-conducteurs et les marchandises en conteneurs. Elles ne résultent pas de spirales salaires-prix comme dans les années 1970. Mais comme les livraisons de semi-conducteurs et de conteneurs maritimes devraient s’améliorer l’année prochaine, les prix vont probablement repartir à la baisse.

Points importants pour les investisseurs:

- La nervosité suscitée par la question du renchérissement continuera probablement à agiter les marchés cet été bien davantage que ne le fera l’hydre de l’inflation elle-même.

- L’inflation observée sur les marchés des capitaux revêt une plus grande importance.

L’augmentation progressive de la valeur de nombreux investissements en capital – qu’il s’agisse d’actions, de biens immobiliers ou d’objets de collection – pose problème. Il vaut donc mieux rester «investi» que «sur la touche».

Alors que, selon le groupe de réflexion «Tax Foundation», les taux d’imposition des entreprises dans l’OCDE (Organisation de coopération et de développement économiques) se sont réduits de moitié au cours des dernières décennies, passant de 40 à quelque 24% en moyenne, de nombreux facteurs laissent envisager aujourd’hui un changement de cap, tant au niveau national qu’international.

Premièrement, l’administration Biden veut relever le taux d’imposition marginal des sociétés de 21 à 28% aux États-Unis.

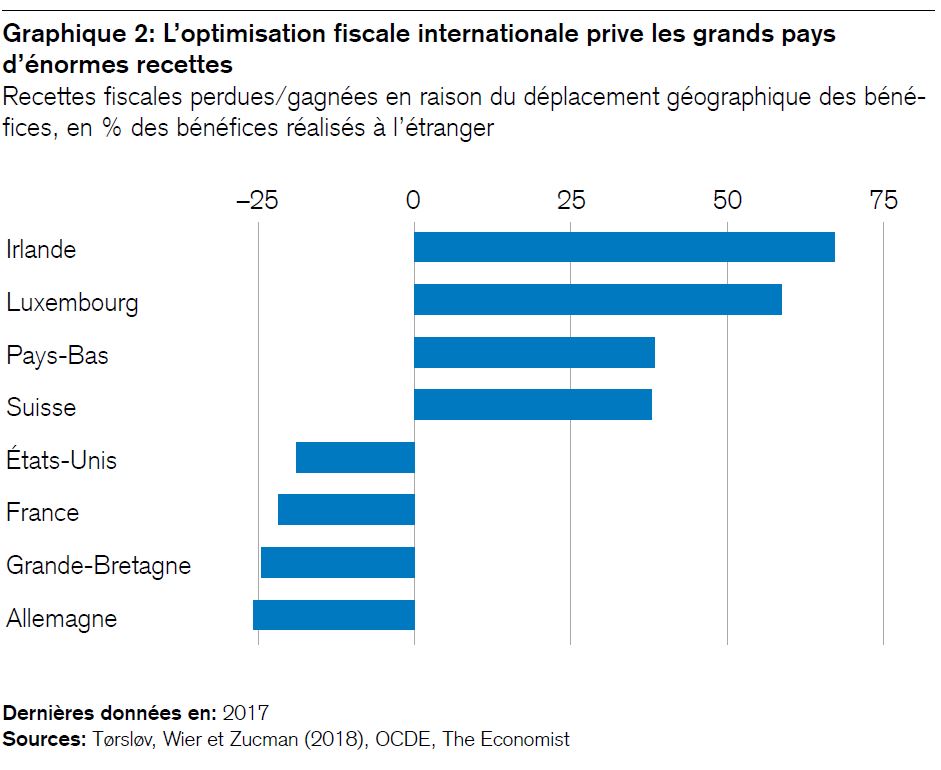

Deuxièmement, elle incite l’OCDE à intensifier ses efforts visant à introduire un taux d’imposition minimum mondial dans le but d’empêcher l’évasion fiscale internationale. Cette question dominera le sommet des ministres des finances du G7 qui se tiendra dans deux semaines, les 4 et 5 juin. En effet, les revenus GILTI (Global Intangible Low-Taxed Income) sont une véritable épine politique dans le pied de grands pays comme les États-Unis, la France et l’Allemagne en particulier. Ceux-ci ont l’impression de perdre des recettes fiscales au profit des petits pays. Une étude très remarquée, menée par les trois économistes Tørsløv, Wier et Zucman, a estimé l’évasion fiscale à l’équivalent de 602 milliards de francs suisses, soit 40% du volume total des bénéfices réalisés à l’étranger. Elle a mis en évidence que les États-Unis et les grands États de l’UE étaient les principaux lésés2, perdant des recettes fiscales à hauteur de 215 milliards de francs suisses environ. Le graphique 2 illustre cette pomme de discorde:

En fait, certaines entreprises américaines aux revenus élevés ne paient pratiquement plus d’impôts aux États-Unis. Ces dernières années, elles ont doublé leurs bénéfices déclarés «étrangers», lesquels sont passés de 30 à 60%, et elles affichent par exemple un chiffre d’affaires plus élevé aux Bermudes (taux d’imposition: 0%) qu’en Chine. Le retour de manivelle politique est donc compréhensible. Quoi qu’il en soit, la part de l’impôt sur les sociétés par rapport à celle de l’impôt sur le revenu des particuliers n’a diminué presque nulle part ailleurs aussi fortement qu’outre-Atlantique, reculant de 80% depuis 1950 (en passant de 7 à 1% du PIB du pays), sous l’influence du puissant lobby des entreprises. Ainsi, l’impôt sur le revenu des personnes physiques dégage environ huit fois plus de recettes fiscales que l’impôt sur les sociétés aux États-Unis. En comparaison, le premier rapporte au fisc seulement trois fois plus que le second en Suisse qui, à l’instar de l’Irlande, des Pays-Bas et de Singapour, héberge un grand nombre de sièges d’entreprises étrangères, lesquelles contribuent largement aux recettes fiscales de la Confédération, des cantons et des communes.

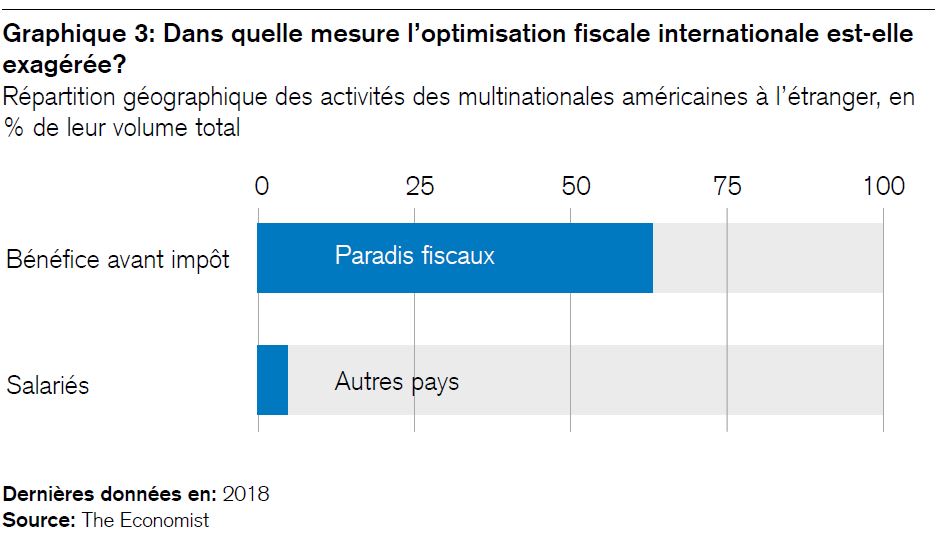

L’écart exagéré entre les revenus déclarés par les entreprises américaines et le nombre de leurs salariés transparaît dans une estimation récente réalisée par le magazine économique britannique «The Economist» (voir graphique 3):

Qu’est-ce que cela signifie pour les investisseurs suisses?

Reste à savoir si et comment l’Irlande, les Pays-Bas, la Suisse, Singapour et Hong Kong pourront résister à la pression exercée par l’OCDE. En tout cas, l’Irlande et les Pays-Bas ont la possibilité de bloquer une décision de l’UE par leur simple veto.

À voir…

Trois observations à ce sujet:

- Alors qu’un relèvement des taux d’imposition de 21 à 28% aux États-Unis y réduirait le bénéfice par action (BPA) de quelque 5,3%, nos stratèges estiment que la combinaison de cette mesure avec un taux d’imposition minimum international de 21%détournerait des actionnaires 9% environ du BPA mondial au profit du fisc.

- D’un point de vue économique, une augmentation des impôts nationaux sur les sociétés semble judicieuse, principalement aux États-Unis, en Italie, au Japon, en Belgique, en Espagne, en France, en Finlande, en Irlande et en Chine. Mais elle paraît relativement peu probable en Corée du Sud, en Suisse et en Suède actuellement.

- Enfin, le relèvement de l’impôt sur les sociétés n’implique pas seulement des recettes supplémentaires pour le fisc au détriment des actionnaires. Diverses études montrent que la hausse des taux d’imposition, tout comme d’autres augmentations de coûts, incite les entreprises à déployer davantage d’efforts pour accroître leur productivité. En agissant ainsi, elles pourraient compenser une partie de la charge fiscale supplémentaire et alimenter le cycle de la technologisation de notre économie. Dans l’esprit des «Temps modernes».