Grandes hausses: comparaison des gagnants et des perdants. Valorisations: ce que les investisseurs doivent savoir.

Etant donné que les marchés boursiers n’annoncent pas la fin d’un rallye en sonnant la cloche, bien des investisseurs sont nerveux au vu de la forte progression enregistrée par les actions ces douze derniers mois. Et comme trois facteurs confèrent un nouvel élan à celles-ci – à savoir la reprise économique dopée par les mesures de relance, la monnaie hélicoptère et une pénurie prolongée de rendements – les investisseurs frustrés et les «ours» dupés attendent une opportunité en se tenant à l’écart de la bourse. Leur heure va-t-elle enfin arriver? Certainement. Mais quand, comment et où? Personne ne le sait. Dans pareil contexte, il est utile de comprendre l’anatomie des hausses et de comparer ces dernières qui, bien que très différentes, présentent néanmoins de nombreuses similitudes, et nous expliquons ce que cela signifie pour les investisseurs.

Toutes les hausses ne se ressemblent pas, un truisme parfaitement confirmé au moyen de comparaisons de grands rallyes par pays et par secteurs. Commençons par les pays, mais en nous limitant au XXIe siècle, car l’adhésion de la Chine à l’Organisation mondiale du commerce en 2001 a marqué un tournant important qui permet une comparaison pertinente des places boursières des Etats-Unis, du Japon, d’Europe et des marchés émergents.

Le derby des pays

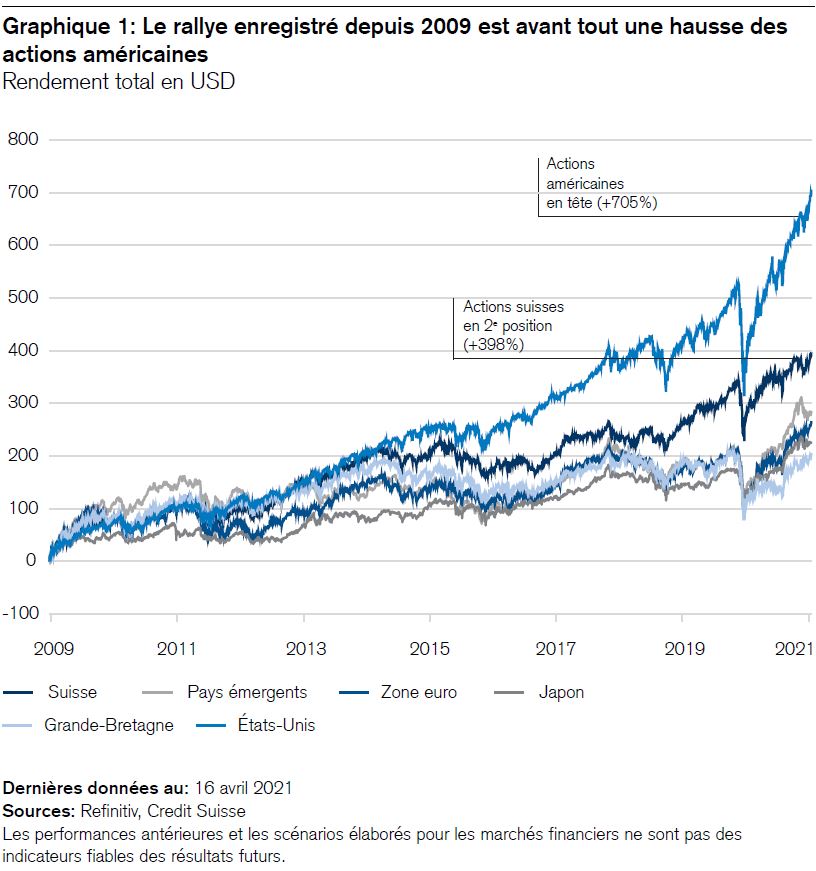

Une analyse rapide du rallye mondial des actions qui a suivi la grave crise financière d’avril 2009 révèle qu’il s’agit avant tout d’une hausse des titres américains.

Depuis lors en effet, le vaste indice MSCI des Etats-Unis a gagné 705%, contre «seulement» 398% pour les titres suisses et 286% pour ceux des marchés émergents. Viennent ensuite les indices MSCI comparables de la zone euro (+267%), du Japon (+228%) et, loin derrière, de la Grande-Bretagne (+206%).

Nous voyons donc que la hausse actuelle est et reste avant tout un rallye des titres américains, non des actions mondiales. Bien entendu, il s’agit également d’une hausse des valeurs du secteur des technologies de l’information (TI) et des titres d’entreprises se conformant aux critères ESG, comme nous le verrons aux pages suivantes.

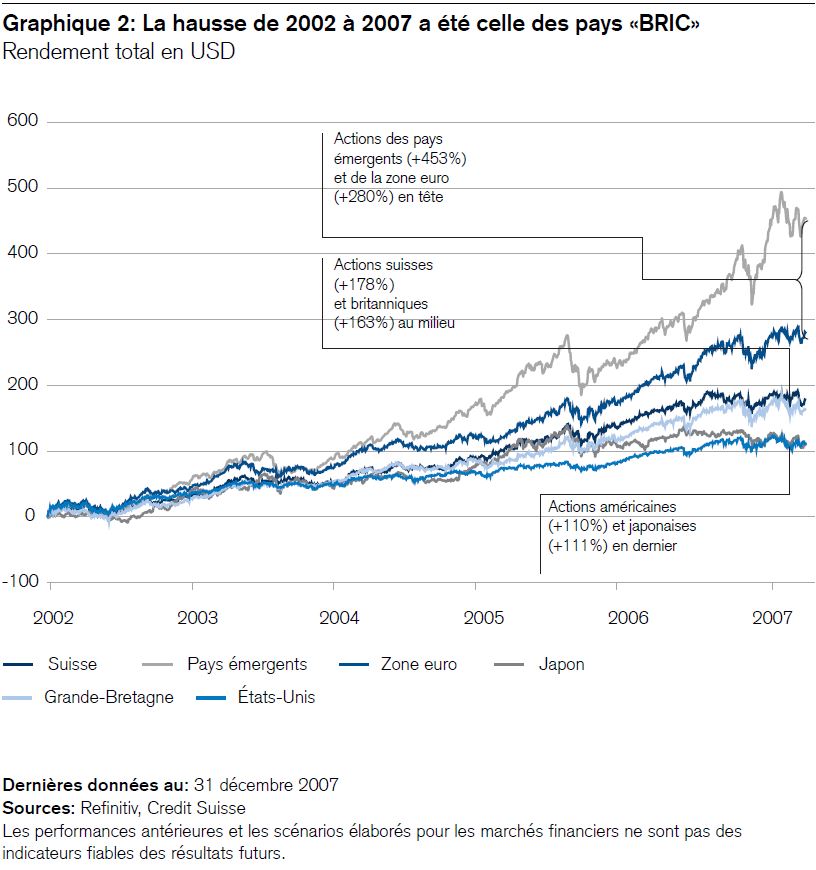

Observons à présent le derby boursier précédent, qui a duré de 2002 à 2007. Entamé après l’éclatement de la bulle Internet (2000 – 2002), il s’est prolongé jusqu’à la crise financière déclenchée par la faillite de Lehman Brothers en 2007 (voir graphique 2).

A la différence de la hausse actuelle, le rallye de l’époque a sonné l’heure de gloire des marchés émergents, avec la performance des «BRIC» (Brésil, Russie, Inde, Chine). A ce moment-là, beaucoup pensaient que non seulement la Chine, mais aussi le Brésil, la Russie et l’Inde amorçaient un «décollage» socio-économique. Des investisseurs du monde entier ont voulu participer à leur ascension. C’est ainsi que l’indice MSCI des marchés émergents a progressé de 453% (en USD) en l’espace de cinq ans seulement.

Dans le classement venaient ensuite les actions de la zone euro encore toute jeune (+280%), de la Suisse (+178%), de la Grande-Bretagne (+163%), du Japon (+111%) et, en dernier, les titres américains (+110%).

«The times they are a-changin’» (les temps changent) chantait Bob Dylan. Ses paroles s’appliquent également à la bourse. Chaque rallye se solde par des gagnants et des perdants. Or, les investisseurs doivent envisager le fait que le nouveau marché haussier amorcé en 2020 puisse générer des gagnants différents du précédent. Il est rare que des hausses très diverses induisent les mêmes gagnants et les mêmes perdants. Nos récents remaniements opérés au niveau des actions des pays européens et émergents reflètent cette expérience.

Le derby des secteurs

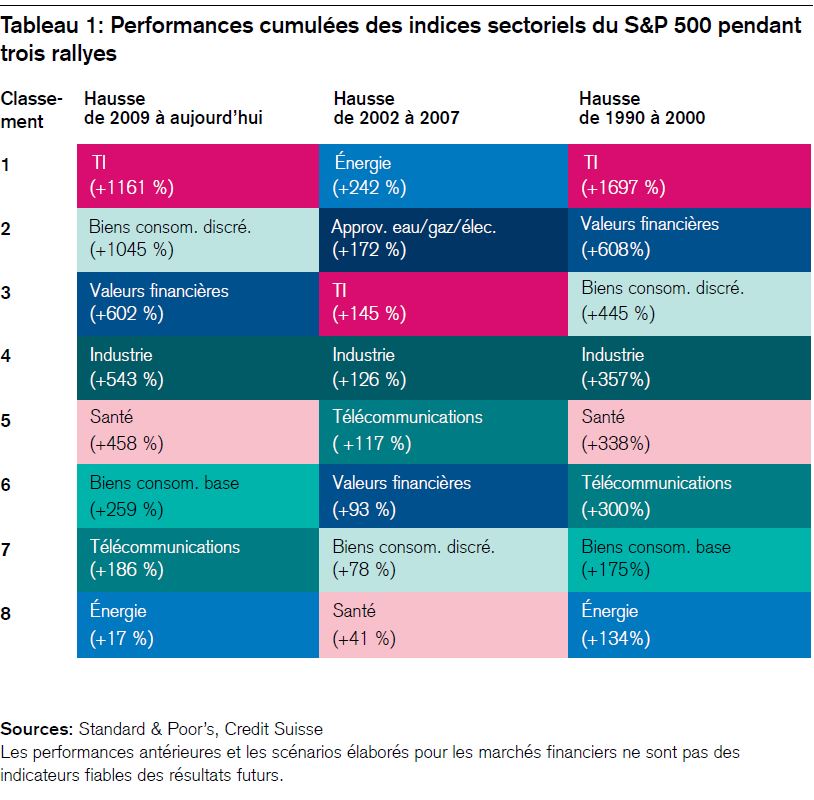

En ce qui concerne la performance des branches, nous nous limitons à un seul pays en raison de la disponibilité et de la comparabilité des données, mais nous comparons en revanche les indices sectoriels du S&P 500. Comme ce marché est homogène, nous pouvons également inclure la hausse de 1990 à 2000 dans l’analyse. Une fois de plus, nous constatons que chaque rallye a ses gagnants et ses perdants:

- Gagnants de 2009 à aujourd’hui: TI (+1161%) et biens de consommation discrétionnaire (+1045%)

- Gagnants de 2002 à 2007: énergie (+242%) et approvisionnements en eau/gaz/électricité (+172%)

- Gagnants de 1990 à 2000: TI (télécommunications, médias, technologie [TMT]) (+1697%) et valeurs financières (+608%)

Le derby des secteurs se présente globalement de la manière suivante:

Trois brèves observations:

- La première hausse (de 1990 à 2000) est d’une durée similaire à celle du rallye le plus récent, à savoir une décennie. À juste titre, on peut néanmoins diviser ce dernier en deux périodes haussières, de 2009 à février 2020, puis d’avril 2020 (après la crise du coronavirus) à aujourd’hui.

- Dans le cas des trois hausses, les technologies de l’information (TI) se sont classées parmi les trois secteurs les plus performants. Les biens de consommation discrétionnaire et les valeurs financières ont réussi à se classer parmi les trois meilleurs à deux reprises. Nous voyons donc que la conjoncture semble être un facteur déterminant pour l’évaluation des hausses. En milieu de classement se situent de manière régulière l’industrie (4e place) et la santé (deux fois à la 5e place). Les actions du secteur énergétique se sont retrouvées une fois en tête et deux fois en fin de classement.

- La hausse des TI (en particulier des TMT) dans les années 1990 a été nettement plus marquée qu’aujourd’hui. Actuellement, la capitalisation de ce secteur ne correspond qu’à la moitié environ de ce qu’elle était en 2000, un phénomène d’autant plus étonnant (et rassurant) que sa rentabilité est bien supérieure à présent.

Une troisième comparaison est utile: c’est précisément lorsque les investisseurs redoutent que la cloche ne sonne bientôt la fin de la hausse que de nombreux marchés ont un dernier sursaut. Ce phénomène courant fait parfois paraître les bulles boursières «terriblement belles», observées de loin. Elles attirent alors les investisseurs, tel le chant des sirènes envoûtant les marins, avec l’appât fatal de l’argent facile, mais ceux-ci se réveillent au final avec une forte gueule de bois.

Résumé intermédiaire: il n’y a pas d’«argent facile» en bourse. L’art d’investir, loin de succomber à l’attrait de la spéculation, consiste bien davantage à miser sur la prudence, la résistance, la durabilité et la rigueur.

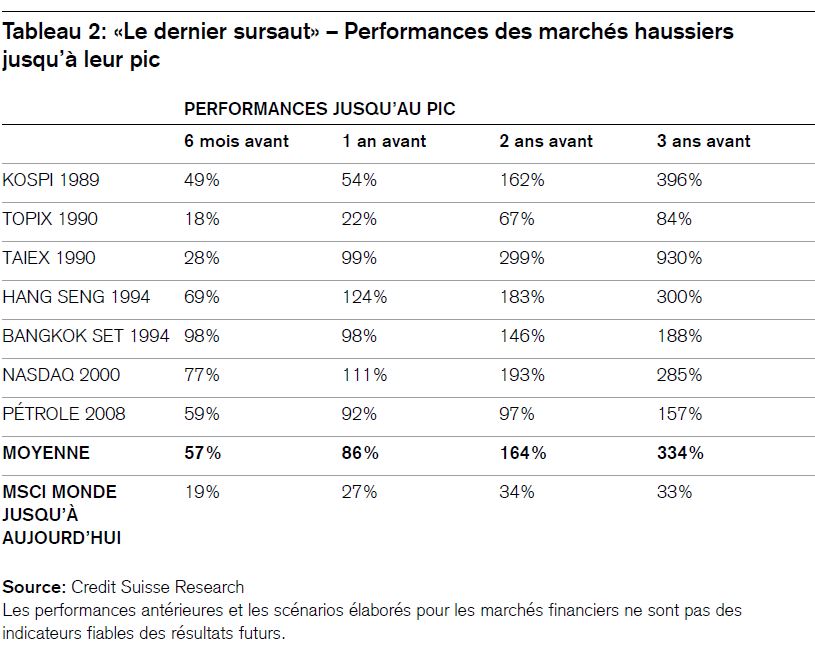

Comparons les sprints finaux des bulles boursières (voir le tableau 2) et réexaminons de plus près la hausse des titres technologiques (voir le graphique 3).

On relève avec intérêt que la performance des actions mondiales au cours des six derniers mois (+19%) ne représente qu’un tiers de ce fameux dernier sursaut, six mois avant le pic (+57%). Les statistiques contredisent donc ceux qui veulent sonner la cloche aujourd’hui déjà.

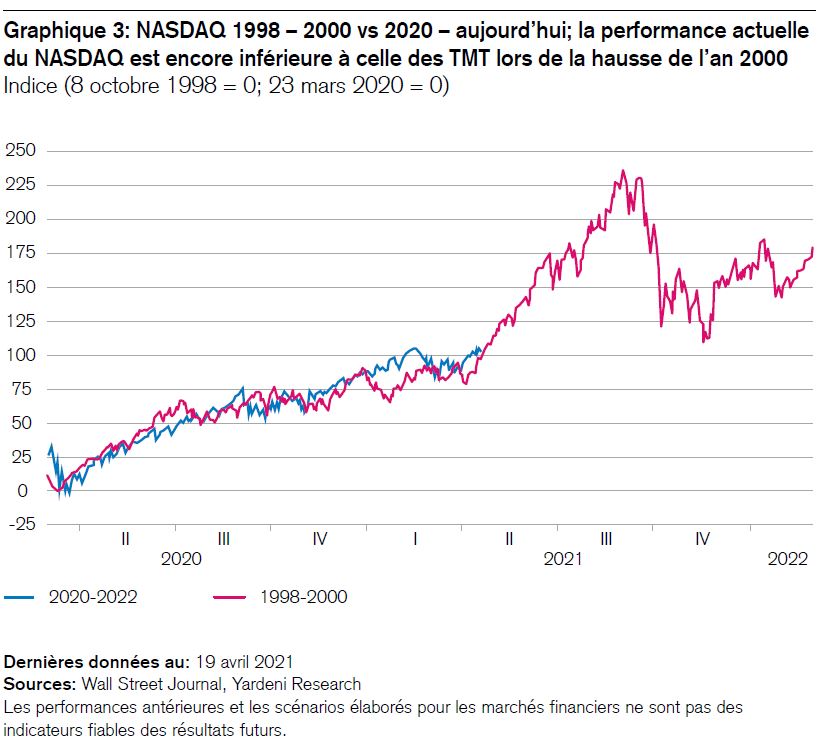

Etudions brièvement la bulle Internet de l’an 2000 et son principal indice, le Nasdaq. Bien que celui-ci ait déjà doublé depuis le 23 mars 2020, il pourrait renouveler cet exploit s’il suivait l’exemple des TMT lors de la hausse précédente (voir le graphique 3).

Les valorisations des actions sont incontestablement élevées. Mais le sont-elles déjà suffisamment pour déclencher une nouvelle crise? J’en doute. Cette question soulève deux problèmes:

Premièrement: bien des investisseurs surestiment l’incidence de la moyenne des cours sur les mouvements de la bourse. Alors que la valorisation des titres individuels peut être très pertinente, leur moyenne fait très rarement bouger les marchés. Les actions américaines, pour ne citer qu’elles, sont plus chères que les actions européennes année après année depuis 2009. Mais bien que ce phénomène soit justifié, il n’a pas interrompu leur progression. Bien au contraire.

Néanmoins, lorsque la moyenne des valorisations est extrêmement élevée (comme dans le cas de la bulle Internet), elle peut revêtir une importance extrême également. Il ne faut donc pas prendre la question des valorisations à la légère.

Deuxièmement: les investisseurs oublient souvent le rôle que jouent les taux d’intérêt. Voici un exemple: une entreprise émet des obligations à un taux de 0,5% à l’échéance, ce qui correspond à un PER implicite de 200. Peut-on estimer que les actions de la même société sont trop chères si elles se négocient à un PER de 20? Soit dit en passant, ces chiffres sont à peu près équivalents à ceux des obligations à huit ans et des actions de Novartis et d’autres entreprises suisses de premier ordre. Mais nous ne voulons pas nous soustraire à la question du prix et de la valeur.

Comparons quatre modèles d’évaluation.

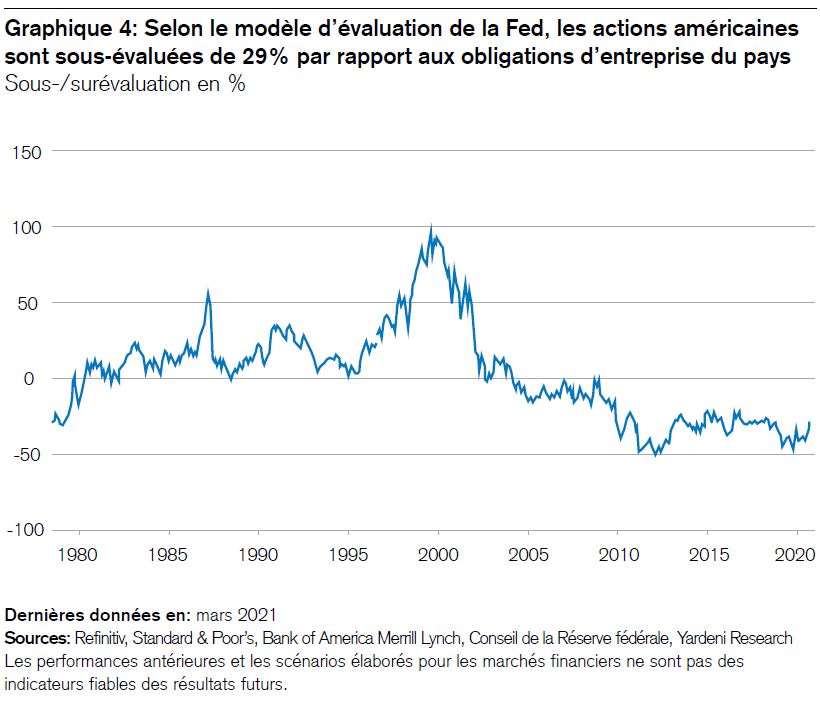

N°1: Modèle d’évaluation du marché adopté par la Fed

Voilà plusieurs décennies que ce modèle de la Réserve fédérale américaine (Fed) est très apprécié. Il compare le rendement moyen du S&P 500 (actuellement: 4,6%) avec les taux d’intérêt des obligations d’État américaines (actuellement: 1,6%). C’est ainsi qu’il a signalé de manière précoce la bulle irrationnelle créée par la hausse des TMT, de même que la surévaluation du marché avant le vendredi noir de 1987.

Actuellement, le modèle de la Fed indique que les actions américaines sont sous-évaluées de 65% par rapport aux bons du Trésor, un pourcentage conséquent, et de 29% par rapport aux obligations d’entreprise à haut rendement, soit un pourcentage plus «modeste» (voir le graphique 4).

A titre de comparaison, en 2000, le rendement des actions américaines (4%) était inférieur au rendement sans risque des obligations d’Etat (6%). En d’autres termes, la prime de risque des actions était négative à l’époque, signe indéniable d’une bulle financière. Actuellement, le rendement des actions américaines (4,6%) est presque trois fois supérieur à celui des bons du Trésor (1,6%). En outre, la croissance de l’économie mondiale s’accompagne également d’une hausse des cours, en particulier dans les secteurs cycliques.

Elément révélateur, le modèle de la Fed a signalé l’exubérance extrême liée à la bulle Internet, mais personne n’a voulu en tenir compte à l’époque. A posteriori, il est pourtant évident que c’est précisément cet indice crucial de l’euphorie qui a été ignoré.

Et aujourd’hui? Hormis des pics comme celui de Gamestop & Co, la moyenne des valorisations n’a rien d’extrême. Et c’est rassurant.

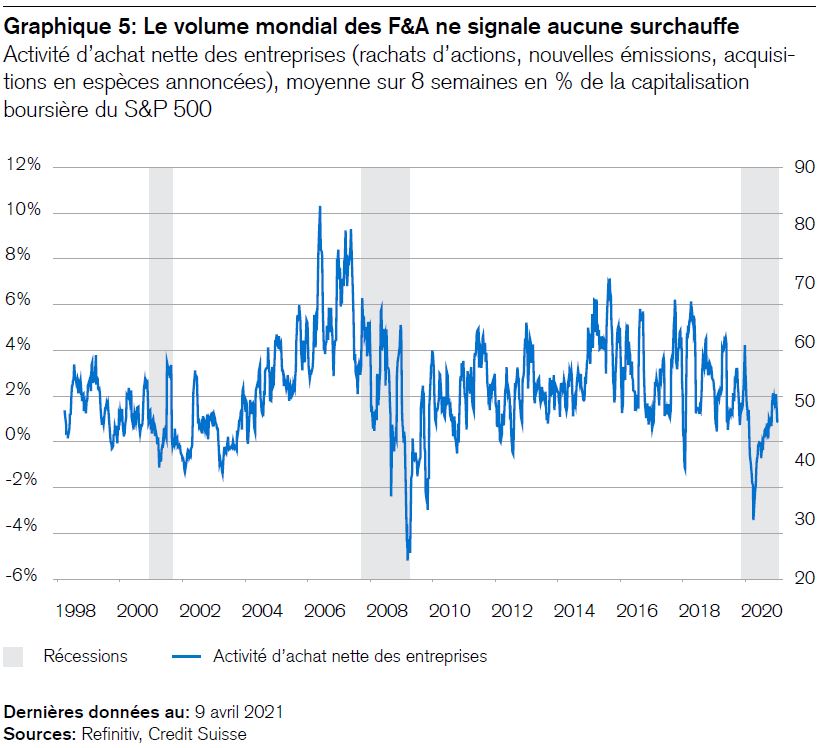

N° 2: Fusions et acquisitions

Le deuxième phénomène qui signale la survalorisation d’un marché, c’est l’augmentation rapide de l’activité de fusion et d’acquisition (F&A). En effet, les dirigeants d’entreprises aux actions surévaluées cessent généralement de racheter leurs propres titres et préfèrent, avec leur «monnaie» hautement valorisée, acheter d’autres sociétés ou fusionner avec elles. Une rétrospective montre que les opérations de F&A atteignent régulièrement des niveaux record avant les pics boursiers.

Or, il n’y a actuellement (encore?) aucun signe de surchauffe dans le domaine des F&A (voir le graphique 5). Au contraire, les rachats d’actions restent plus importants que les augmentations de capital.

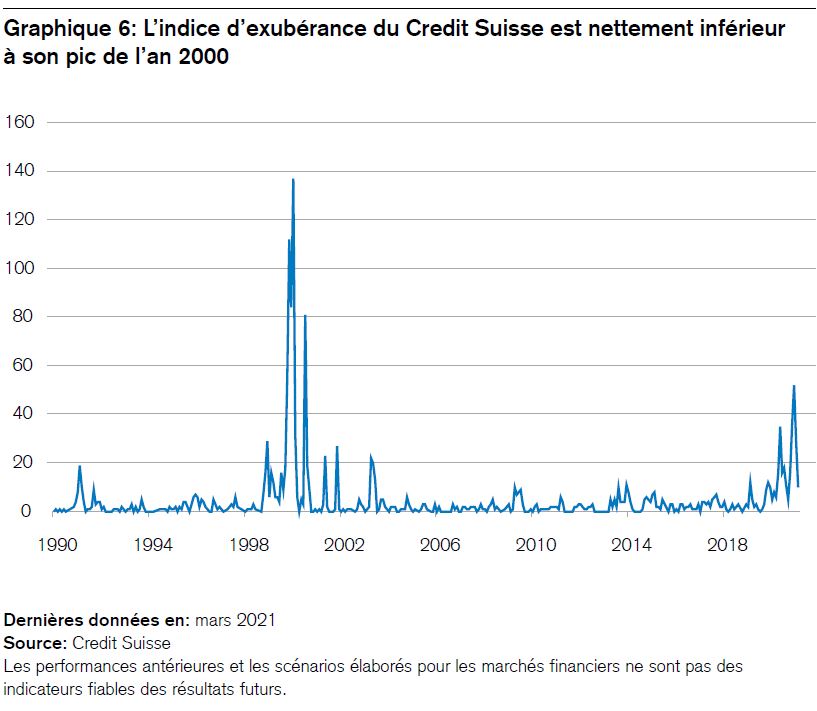

N° 3: Indice d’exubérance du Credit Suisse

Cet indice constitue un autre instrument de mesure utile qui permet de détecter une euphorie boursière. Il détermine i) le nombre d’entreprises évaluées à un niveau dépassant 10 fois leur chiffre d’affaires et ii) le nombre d’entreprises ayant enregistré une progression de leur titre de plus de 100% au cours des trois derniers mois. Le graphique 6, qui représente l’indice, met en évidence une euphorie relativement faible (pour l’instant), hormis la hausse spéculative de Gamestop & Co. en janvier dernier. Voilà qui est également rassurant.

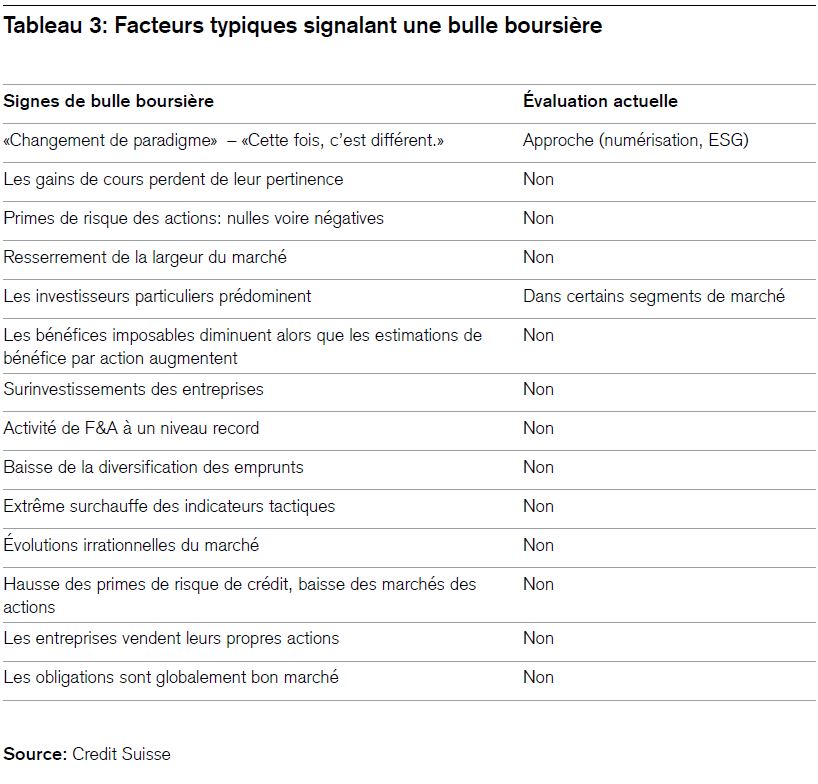

Sans prétendre à l’exhaustivité, nous énumérons quinze facteurs typiques signalant une bulle boursière (voir le tableau 3). Mon collègue, Andrew Garthwaite, les a récemment analysés en détail avec son équipe et a obtenu les résultats suivants:

Qu’est-ce que cela signifie pour les investisseurs?

Il semble être trop tôt pour sonner la cloche annonçant un krach. Il est néanmoins erroné de croire que l’on peut investir sans essuyer de pertes. Mieux vaut suivre une stratégie de placement à long terme qui permet de garder le cap dans les périodes de tourmente et d’être investi lorsque le soleil brille. A cet égard, voici cinq brèves réponses aux questions les plus fréquemment posées par de nombreux investisseurs:

- Investir – oui ou non? Il faut investir avec rigueur, c’est une condition sine qua non.

- Titres de valeur ou de croissance? Les deux. Ils permettent actuellement une meilleure diversification que les obligations. Dans le cas des titres de croissance, les placements thématiques ou les Supertrends sont les meilleures orientations à prendre.

- Placements ESG? Une approche dont l’heure est venue. Dans cinq ans, les critères ESG seront la norme internationale pour les investisseurs professionnels.

- Taux d’intérêt nuls ou inflation? L’inflation reste limitée et temporaire. La pénurie de rendements va se prolonger et obligera les investisseurs à se tourner davantage vers les actions.

- «Sell in May and go away» (vendre en mai et s’en aller)? Cet adage est tout aussi utile que la maxime «Si le coq chante sur le tas de fumier, le temps va changer ou rester le même.»

A présent, je prends congé de vous pour une semaine. La prochaine lettre d’information paraîtra le vendredi 7 mai 2021.