Depuis que les fonds et ETFs indiciels existent, les spécialistes débattent sur leurs mérites par rapport à la gestion active. Aperçu ci-dessous.

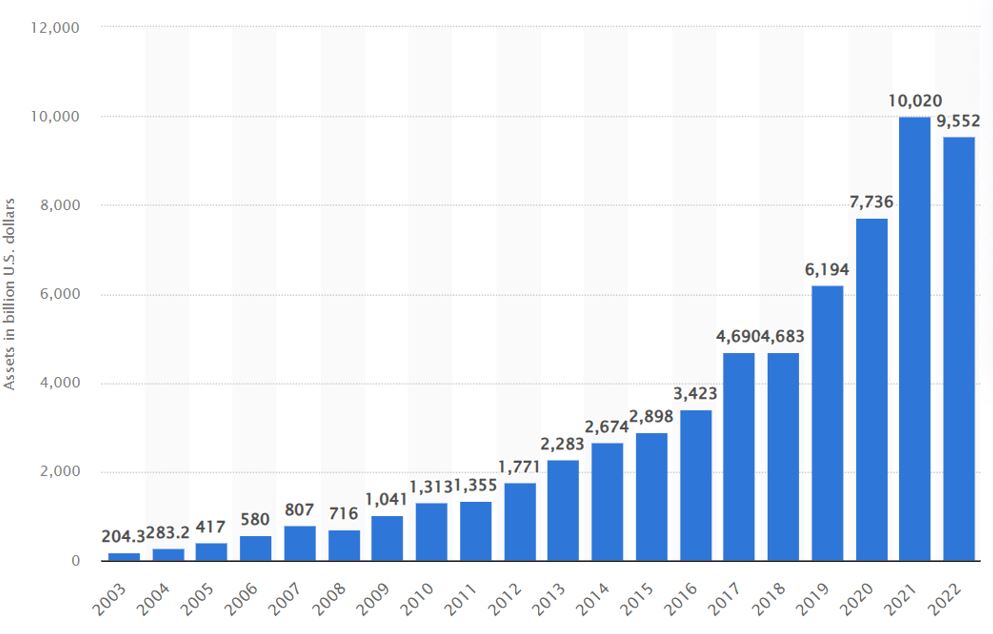

La prolifération des stratégies de gestion passive ces dernières années est bien connue et attestée par la croissance exponentielle des actifs investis en ETF (Exchange Traded Funds).

(en milliards de dollars)

La gestion passive tente de reproduire le plus fidèlement possible la performance d’un indice (par exemple le S&P 500), généralement en achetant la majorité ou la totalité des titres ayant la même pondération que l’indice. Le fondement intellectuel de la gestion passive est la conviction qu’à long terme, une stratégie d’investissement active ne peut surperformer le marché. Ceci est dû à l’efficience du marché et à l’impact d’une rotation plus élevée, qui entraîne une augmentation des coûts de trading ainsi que des impôts sur les plus-values (dans les juridictions où ce type de taxation existe).

A contrario, la gestion active ne cherche pas à reproduire un indice, mais plutôt à acheter des titres avec des pondérations différentes de celles de l’indice, dans le but de sur-performer l’indice ou un benchmark de référence.

Le fondement intellectuel des adeptes de la gestion active est la conviction que le marché est inefficient et que les personnes qui sont compétentes en matière de sélection de titres ou de secteurs peuvent apporter une valeur ajoutée grâce à leur gestion, leur permettant d’obtenir des performances supérieures à celles d’un indice de référence tel que le S&P 500.

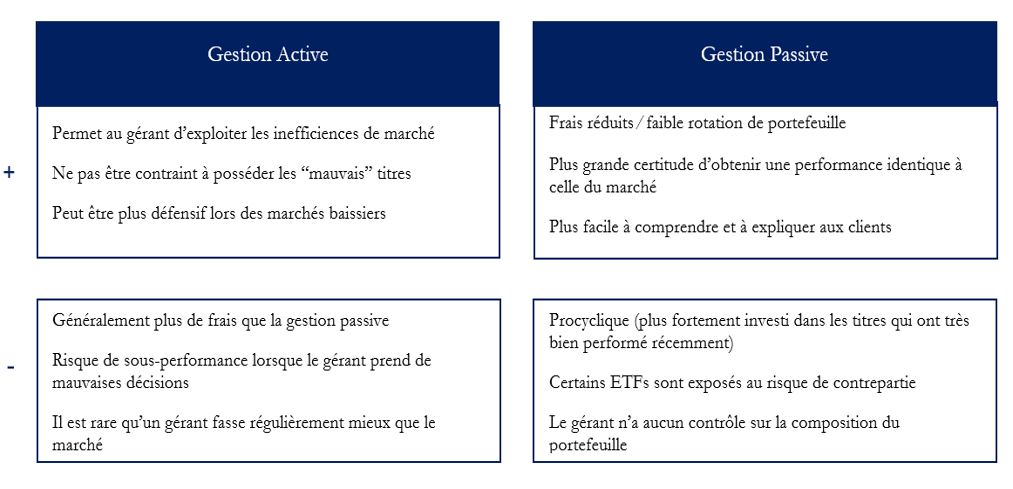

Comme le montre le tableau ci-dessous, chacune des deux approches a ses avantages et inconvénients.

La gestion passive permet de répliquer la performance d’un marché, mais n’offre aucun potentiel de performance supérieure à celle de l’indice de référence (ou de protection à la baisse). La gestion active offre la possibilité d’obtenir des performances supérieures à celles du marché, mais comporte le risque que le gestionnaire ne batte pas l’indice de référence indiqué (voire le sous-performe nettement).

Partant de la conclusion que la gestion active et la gestion passive sont toutes deux des stratégies ayant leur propre mérite, la question est de savoir où et quand l’une est plus appropriée que l’autre.

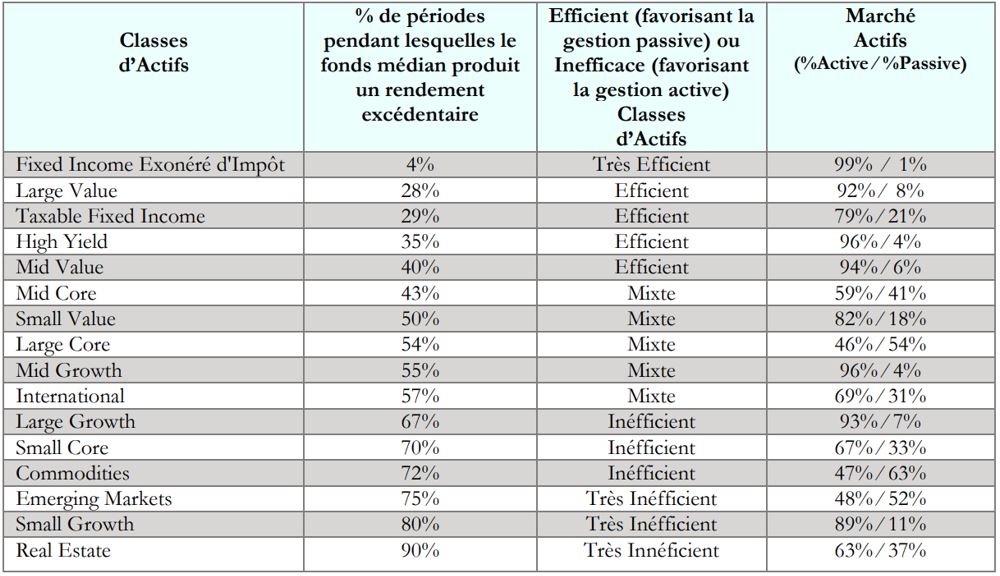

Fin 2009, Baird & Co a réalisé une étude intéressante. Elle a examiné plusieurs grandes catégories d’actifs afin de déterminer celles qui se prêtent le mieux à la gestion active et celles qui sont plus adaptées à la gestion passive. Pour ce faire, ils ont mesuré la fréquence à laquelle le fonds commun de placement médian d’une classe d’actifs donnée était en mesure de fournir une performance supérieure à celle de son indice de référence (cf. la deuxième colonne du tableau ci-dessous). Dans la troisième colonne, ils ont défini le degré d’efficience de chaque classe d’actifs. L’efficience du marché est la capacité du prix des actifs à refléter toutes les informations disponibles.

Comme le montre le tableau ci-dessous, la probabilité de succès de la gestion active dépend du degré d’efficience d’un marché. Sur les marchés efficients tels que les actions américaines «large caps value» ou la gestion obligataire, le pourcentage de périodes pendant lesquelles le fonds médian produit une surperformance est assez faible. En revanche, les marchés moins efficients, tels que les pays émergents ou les petites capitalisations américaines, offrent une forte probabilité de surperformance aux gestionnaires actifs.

L’étude de Baird les a amenés à se demander si le monde de la finance tient en compte le fait que certaines catégories d’actifs sont plus efficientes que d’autres et, par conséquent, qu’il existe un biais distinct favorable à la gestion active ou passive. Une façon de mesurer cette hypothèse a été de déterminer quel pourcentage des actifs sous gestion d’une classe d’actifs est investi dans des gestionnaires actifs ou passifs (cf. 4e colonne du tableau ci-dessus).

Il est surprenant de constater que certains des marchés les plus efficients sont dominés par la gestion active (par exemple, les actions américaines «Large and mid caps value» qui comptent toutes deux plus de 90% de gérants actifs) et que de nombreux marchés parmi les moins efficients sont fortement investis via la gestion passive (par exemple, les marchés émergents et les matières premières, qui comptent tous deux plus de 50% d’actifs passifs). Et même si ces statistiques sont relativement anciennes, force est de constater que ce déséquilibre est plus ou moins identique en ce début de décennie.

Ce positionnement va à l’encontre de la logique et nous amène à la conclusion que de nombreux portefeuilles diversifiés ne sont pas construits de manière optimale.

Notre philosophie d’architecture ouverte nous permet d’utiliser la gestion active et passive de manière pragmatique. Nous utilisons la gestion active là où elle a les meilleures chances de succès, tandis que la gestion passive est utilisée pour compléter le reste du portefeuille. Cette approche peut conduire à des portefeuilles optimaux qui exploitent les points forts des différentes possibilités d’investissement.

Contrairement aux habitudes de l’industrie, nous visons à mettre l’accent sur la gestion passive dans les marchés les plus efficients (par exemple les obligations d’État), tandis que la gestion active est généralement privilégiée sur les marchés les moins efficients (par exemple les marchés émergents).

Sur la base des médiocres résultats obtenus par les gestionnaires actifs sur les marchés les plus efficients, on pourrait affirmer que la gestion active devrait être évitée sur certains marchés tels que les actions américaines ou les obligations à haut rendement.

Mais cette conclusion hâtive ne tient pas compte du fait que les résultats présentés dans la section précédente portaient sur la performance du fonds commun de placement médian. En effet, ces résultats changent radicalement lorsqu’on examine la performance des fonds du quartile supérieur (c’est-à-dire ceux qui se classent dans le 25e centile supérieur de l’univers du groupe de référence).

Par exemple, la performance moyenne du fonds du quartile supérieur pour les actions américaines à grande capitalisation est nettement supérieure à celle de l’indice.

Dans ce cas, les succès obtenus par les fonds du quartile supérieur renforcent considérablement les arguments en faveur de la gestion active.

Bien qu’il n’existe pas de moyen sûr d’identifier et d’investir exclusivement dans les gestionnaires du quartile supérieur, les taux de réussite des meilleurs gestionnaires constituent un argument de poids en faveur de la sélection de gérants actifs. Nous pensons qu’en menant des due diligence approfondies, il devient plus facile d’identifier ceux qui présentent les caractéristiques associées à un succès constant et à long terme.

Comment un gestionnaire d’actifs ou un sélectionneur de fonds peut-il maximiser les chances de générer un alpha élevé? On peut facilement déduire de ce qui précède que le fait de pouvoir sélectionner un gestionnaire du meilleur quartile au sein d’un marché moins efficient (par exemple, les actions des marchés émergents) peut créer des opportunités d’alpha exceptionnelles.

C’est précisément l’approche adoptée il y a quelques années par les grands fonds de pension et autres investisseurs institutionnels en ce qui concerne l’utilisation de leur «budget d’alpha»: ils privilégient les stratégies passives sur les marchés les plus efficients, mais déploient des efforts considérables en matière de due diligence pour identifier les meilleurs gestionnaires sur les marchés les moins efficients, tels que pays émergents ou encore le capital risque.

La gestion active et la gestion passive ont chacune leurs mérites et leurs inconvénients inhérents. À la Banque Syz, nous ne privilégions pas un style ou un autre. Nous définissons plutôt les caractéristiques de chaque approche afin de déterminer ce qui répond le mieux aux besoins de nos clients.

D’une part, nous pensons que la gestion active basée sur une recherche fondamentale approfondie peut apporter une valeur ajoutée. C’est particulièrement le cas pour les marchés moins efficients.

D’autre part, lorsque les opportunités d’alpha sont limitées ou que les meilleurs gestionnaires disponibles n’ont que peu de chance de générer de l’alpha, les investissements passifs sont privilégiés.

Pour atteindre les objectifs d’investissement de nos clients, il est essentiel de comprendre comment équilibrer et tirer parti de la gestion active et de la gestion passive.