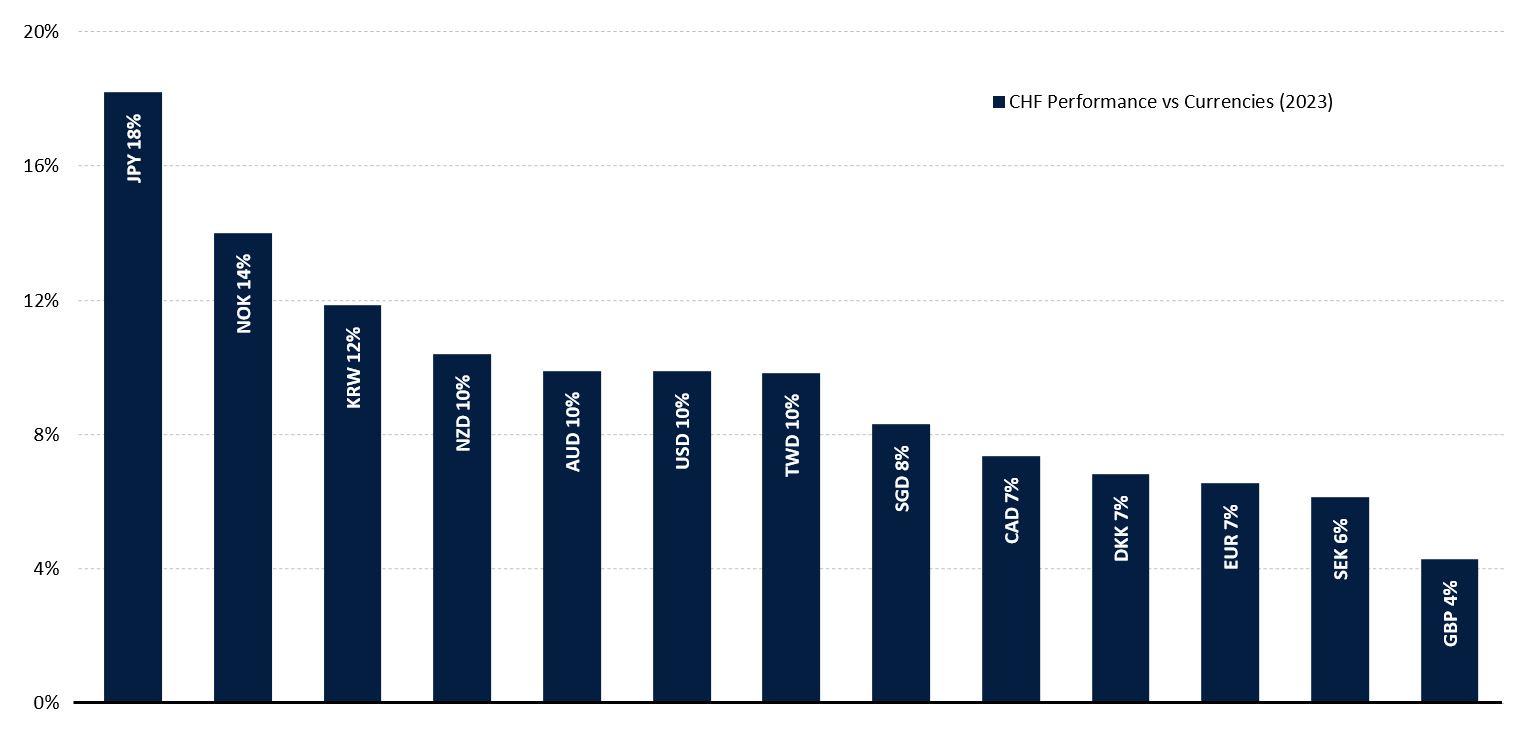

En 2023, le franc suisse a continué de s'apprécier par rapport à ses principales contreparties: +10% face au dollar américain et +7% face à l'euro (cf. graphique 1). Cette tendance s'est accélérée à la fin de l'année, lorsque les cambistes ont commencé à anticiper un assouplissement de la politique monétaire de la Réserve fédérale américaine (Fed) et de la Banque Centrale Européenne (BCE) en 2024. L'écart entre les faibles rendements des obligations suisses et leurs équivalents en dollars et en euros étant amené à être de moins en moins dissuasif, la monnaie helvétique s'est naturellement appréciée.

Si le franc suisse a connu une progression aussi importante, ce n'est pas uniquement grâce à la dynamique traditionnelle des taux d'intérêt. La force du franc s'explique en grande partie par la gestion stratégique des réserves de change. L'an dernier, la Banque Nationale Suisse (BNS) a vendu d'importants volumes en devises étrangères, faisant passer ses avoirs de 784 milliards de francs suisses au 1er janvier à 654 milliards au 31 décembre. Si ce montant demeure élevé en valeur absolue, c'est le plus bas des sept dernières années. Par ce procédé, la BNS a réussi l'exploit de faire d'une pierre deux coups: effacer la création monétaire qui avait été opérée durant la pandémie de Covid-19 et diminuer l'impact récessif de la flambée des prix. Avec un franc fort, tous les biens et services achetés à l'étranger deviennent mécaniquement moins chers.

Graphique 1 – Performance du franc suisse contre ses principales contreparties

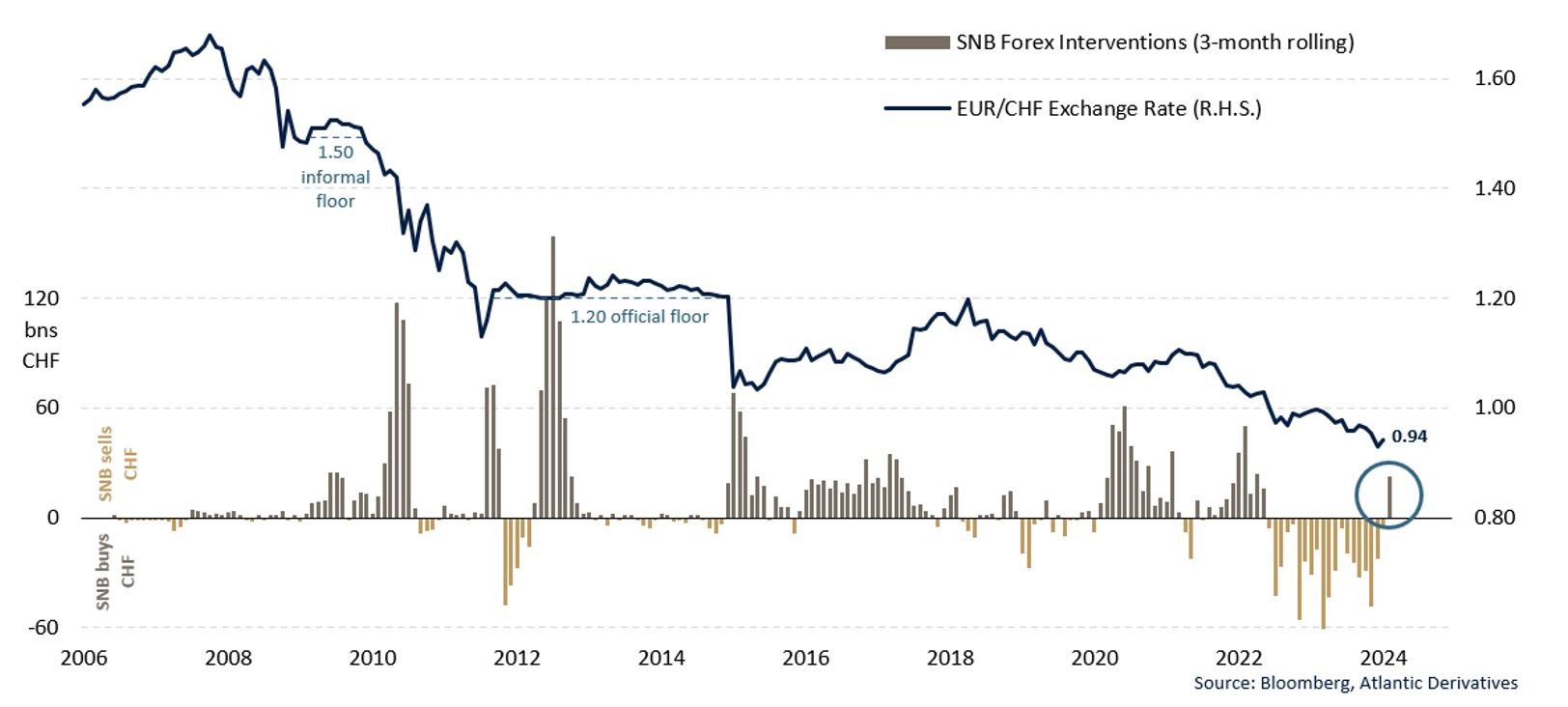

Toutefois, lors de sa dernière communication de politique monétaire, le président de la BNS a assoupli son discours: «Nos interventions sur le marché des changes ne portent plus prioritairement sur la vente de devises». Thomas Jordan a souligné que l'appréciation nominale du franc avait joué un rôle essentiel dans la maîtrise de l'inflation, mais que les conditions monétaires sont désormais propices au maintien de l'inflation dans la fourchette cible, au-dessous de 2%. Ce changement de rhétorique n'est pas anodin. Il suggère que, depuis le mois de décembre, la BNS juge exagérée la progression du franc suisse: pas forcément trop forte, mais trop rapide. Elle est donc prête à freiner toute appréciation additionnelle du franc. Les deux dernières décennies ont permis de constater que l'objectif de l'institution zurichoise n'est pas d'empêcher l'appréciation du franc mais de la freiner, afin de donner du temps aux entreprises pour gagner en compétitivité et s'adapter. Cette fois encore, et après avoir passé 18 mois à vendre quelque 200 milliards de dollars et d'euros pour réduire son bilan (et donc acheter des francs suisses), la BNS vient d'inverser la vapeur. Selon nos estimations, entre le 1er et le 31 décembre 2023, la BNS a acheté l'équivalent de 11 milliards de francs. Il s'agit d'un montant important et nous nous attendons à ce qu'elle poursuive dans cette voie au cours des prochains mois (cf. graphique 2).

Graphique 2 – La BNS vient d'inverser la vapeur et cherche désormais à affaiblir le franc suisse

A long terme, les taux de change sont principalement influencés par les différentiels d'inflation, c'est-à-dire la parité de pouvoir d'achat (PPA). Les termes semblent complexes mais ils cachent en réalité un concept simple: les prix des biens et services doivent être les mêmes partout sur la planète, sans quoi les monnaies évoluent pour compenser. Ainsi, plus l'inflation est élevée dans un pays, plus sa monnaie se déprécie. Et inversement. Historiquement, la croissance des prix étant plus faible en Suisse qu'en Zone Euro et qu'aux États-Unis, le franc a une tendance naturelle à l'appréciation. Exceptionnellement, sous l'effet de l'accroissement des prix de l'électricité (+18%), des loyers (+3%) et de la Taxe sur la Valeur Ajoutée (TVA de 7,7% à 8,1%), l'inflation Suisse augmentera plus rapidement en 2024. Elle pourrait atteindre 2% en rythme annuel. L'écart avec l'inflation en Zone Euro et aux Etats-Unis sera donc très faible. A la différence des dernières années, cela ne profitera pas au franc suisse. Selon la PPA, le franc est actuellement sous-évalué de -6% par rapport au dollar (0.81 franc) et surévalué de +10% par rapport à l'euro (1.04 franc).

Nos estimations économétriques, qui prennent en compte de nombreux paramètres fondamentaux, anticipent également une faiblesse (temporaire) du franc contre l'euro. Les investisseurs risquent de se rallier à ce type d'analyses sachant qu'elles concordent avec le discours de la BNS concernant l'appréciation du franc face à la monnaie unique: cette fois-ci, c'est trop ! Face au dollar, les perspectives du franc suisse demeurent positives. Le billet vert a été soutenu par la hausse des rendements américains mais cet avantage est progressivement en train de s'éroder.