Alors que nous abordons 2025, le paysage économique mondial présente un tableau contrasté de performances : la Chine et l’Europe affichent des résultats décevants, tandis que les Etats-Unis maintiennent une solide dynamique. En Chine, la croissance de 5% en 2024 reste fragile: le marché immobilier demeure en contraction et la consommation peine à s’accélérer. En Europe, la quasi-récession qui perdure depuis un an et demi s’explique en partie par la faiblesse de l’Allemagne, dont l’activité se contracte depuis le troisième trimestre 2023. Les Etats-Unis, au contraire, enchaînent près de deux ans de croissance supérieure à leur potentiel, grâce à une consommation robuste (surtout dans les services). Sur les marchés boursiers, l’écart est net: en 2024, les actions américaines ont grimpé de 23%, contre seulement 8% pour l’Europe et la Chine (en dollars). Toutefois, nous pensons que les perspectives pour 2025 pourraient rebattre les cartes: l’«exceptionnalisme» américain s’essoufflerait, tandis que l’Europe et la Chine pourraient surprendre positivement.

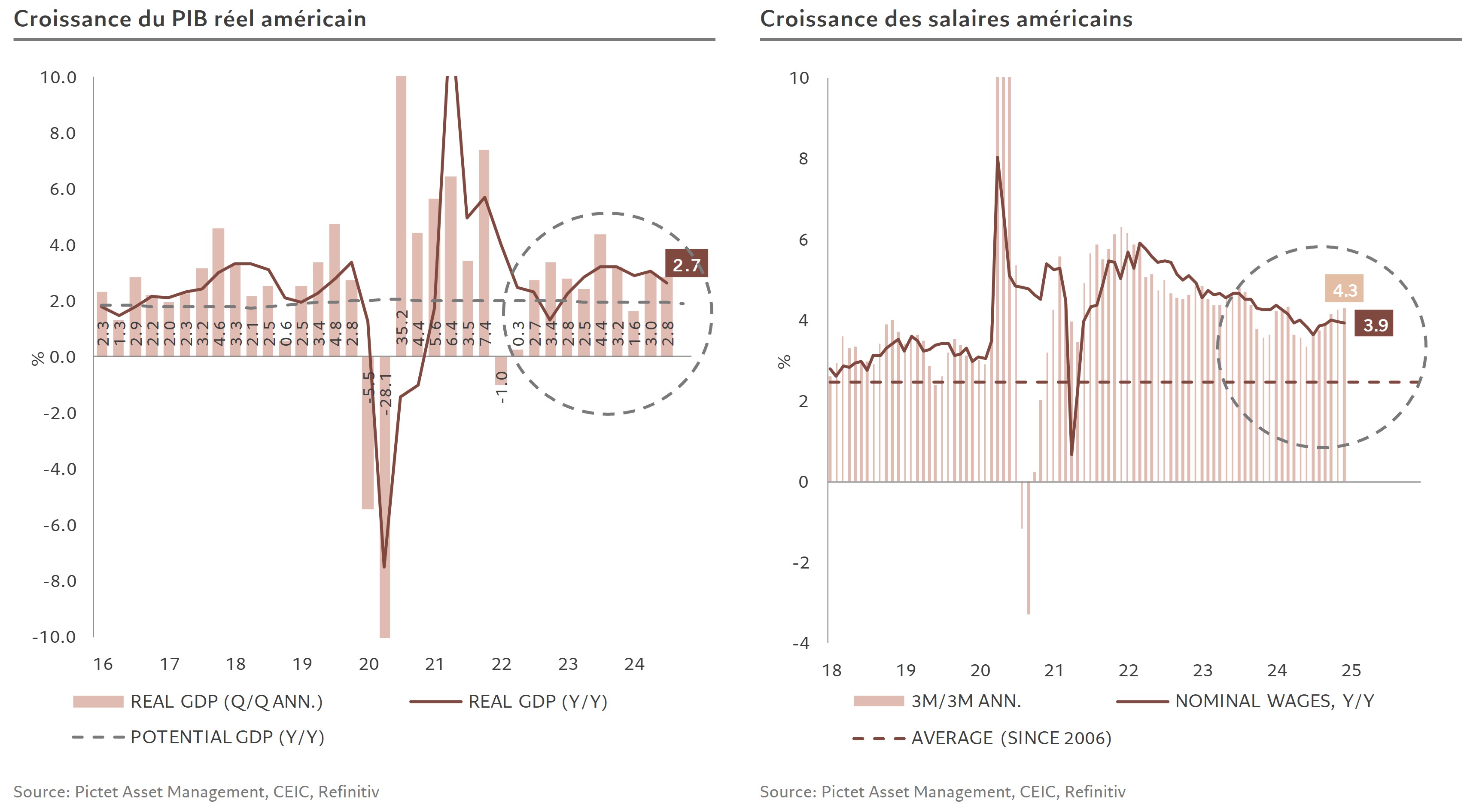

La résilience américaine, longtemps considérée comme un fait établi, fait face à plusieurs défis. La politique monétaire restrictive de la Réserve fédérale (taux supérieurs à 4% depuis deux ans) voit enfin ses effets se diffuser dans l’économie. Le décalage s’explique par l’absence d’excès de dette privée et par l’épargne accumulée pendant la pandémie, qui ont rendu ménages et entreprises moins sensibles à la hausse des prix et des taux. Mais ces réserves sont désormais épuisées. Les investissements résidentiels des ménages stagnent, freinés par des taux hypothécaires au-delà de 7% et un stock de logements neufs élevé. Les dépenses d’investissement des entreprises retrouvent un rythme plus modéré (environ 4% contre plus de 6% en 2023). Quant à la consommation des ménages, elle reste solide mais commence à ralentir dans les services, sa composante la plus dynamique. Dans ce contexte et avec des déterminants de l’inflation des services encore trop vigoureux (hausse des salaires à 4%, au-delà des 2,5%-3% compatibles avec une inflation à sa cible), la Fed devrait maintenir sa politique restrictive en 2025, en ligne avec des marchés qui n’anticipent qu’une baisse limitée des taux.

Au niveau politique, les mesures adoptées par Trump sont jugées stagflationnistes, combinant pressions inflationnistes et frein potentiel pour la croissance. Deux axes (politique fiscale expansionniste et dérégulation) pourraient soutenir l’activité, tandis que la politique migratoire stricte et la politique commerciale risquent de la freiner. De même, la seule dérégulation ne suffirait pas à contenir l’inflation générée par les trois autres axes. Pour encourager la croissance sans alimenter davantage l’inflation, Trump devra limiter l’ampleur de ses mesures tarifaires et migratoires. Les premiers décrets témoignent d’une fermeté sur l’immigration, mais d’une certaine ambiguïté sur les tarifs, suggérant qu’il pourrait s’en servir comme levier de négociation vis-à-vis de ses partenaires commerciaux.

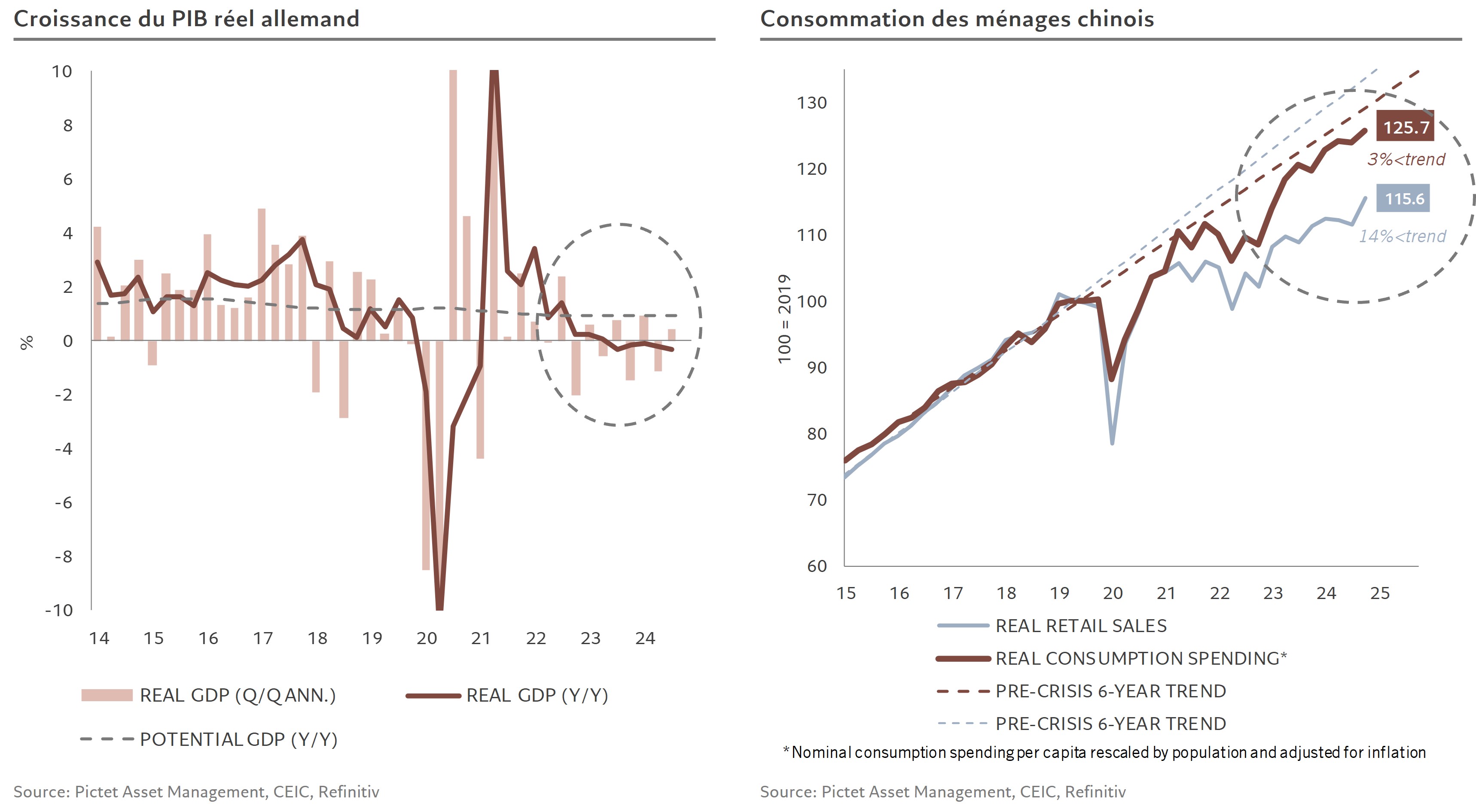

En Europe, les crises politiques françaises et allemandes pourraient conduire à une politique budgétaire moins austère qu’on ne l’imaginait il y a quelques semaines.

Cette prudence en matière douanière est plutôt rassurante pour l’Europe et la Chine, qui bénéficient déjà de signaux encourageants. En Europe, les crises politiques françaises et allemandes pourraient conduire à une politique budgétaire moins austère qu’on ne l’imaginait il y a quelques semaines: la France envisagerait un budget moins restrictif, et la nouvelle coalition allemande pourrait assouplir son frein à l’endettement. Parallèlement, l’inflation européenne recule vers son objectif, laissant entrevoir plusieurs baisses de taux par la BCE en 2025. Ces facteurs soutiendraient la reprise d’un secteur manufacturier en récession depuis janvier 2023, ainsi qu’une consommation des ménages qui profite d’un pouvoir d’achat amélioré et d’une épargne disponible, dans la perspective de taux plus bas et d’une éventuelle résolution du conflit ukrainien.

En Chine, la croissance pourrait également surprendre à la hausse. Si la performance de 2024 s’explique en grande partie par une hausse des exportations dépassant 11%, la demande intérieure devrait prendre le relais. Le gouvernement semble prêt à maintenir une politique de soutien durable, à la fois budgétaire et monétaire. Les nombreuses mesures visant à stabiliser le marché immobilier produisent leurs premiers effets: ce secteur ne se contracte plus et ne devrait plus peser négativement sur la croissance. La consommation des ménages, en net rebond depuis l’été 2024, a progressé de plus de 15% en rythme annualisé au dernier trimestre. Elle pourrait être soutenue par un important plan de relance fiscale (2% du PIB), principalement dédié aux ménages, potentiellement déployé dès mars, que l’augmentation ou non des tarifs américains se concrétise.

En conclusion, l’année 2025 pourrait marquer un tournant. L’exception américaine, si visible jusqu’ici, paraît moins garantie, tandis que les perspectives pour l’Europe et la Chine, longtemps sous-estimées, s’annoncent plus favorables.