Depuis le début de l'été, les marchés boursiers mondiaux, y compris ceux des États-Unis, ont réduit de moitié leur rythme de progression annualisée. Le rendement des obligations du Trésor américain à 10 ans a diminué de 60 points de base, reflétant les attentes de baisses des taux directeurs de la Réserve fédérale (Fed), avec deux réductions de taux supplémentaires anticipées par les marchés d'ici la fin de l'année. Simultanément, l'indice du dollar américain (DXY) a chuté de plus de 4%. Ces indications laissent penser que les marchés prévoient un changement de régime économique aux Etats-Unis, avec une transition d'une période de résilience à un ralentissement marqué, voire une récession.

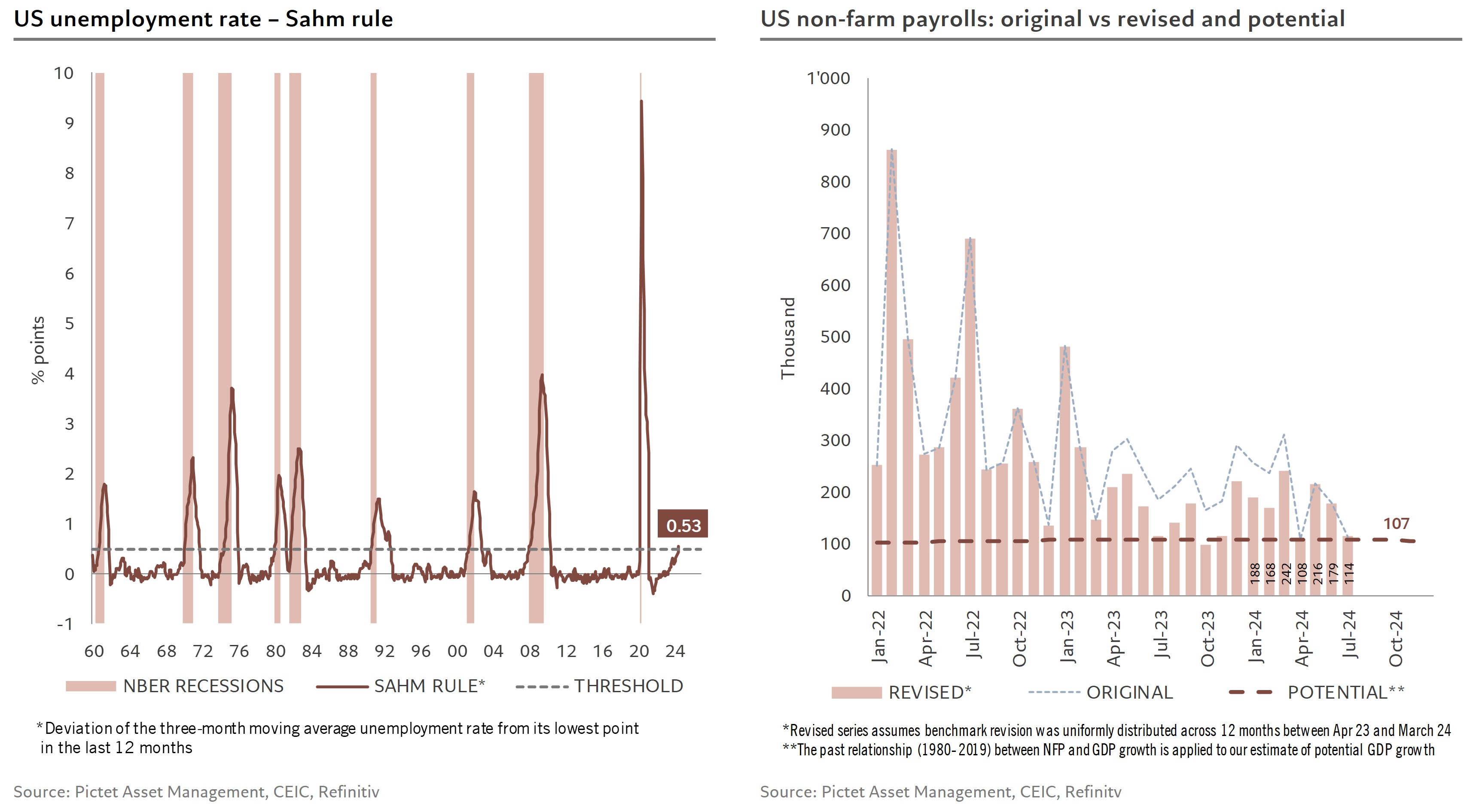

Comme souvent, plusieurs facteurs expliquent cette réévaluation des anticipations des investisseurs, mais deux se distinguent. Le premier est la forte baisse de l’indice manufacturier ISM, qui a chuté de près de 2 points pour atteindre 46,8, alors qu’une hausse était attendue. Cette baisse s’accompagne surtout d’une chute de 6 points de sa composante emploi. Le second facteur est la confirmation de la détérioration du marché du travail, anticipée par cette composante de l’enquête ISM. La création d’emplois pour le mois de juillet a été bien inférieure aux attentes, tandis que le taux de chômage, attendu stable, a augmenté de 0,2 point, déclenchant ainsi la règle de Sahm. Cet indicateur de récession signale le début d'une récession lorsque la moyenne mobile sur trois mois du taux de chômage aux Etats-Unis augmente d’au moins 0,5 point par rapport à son plus bas niveau des 12 mois précédents.

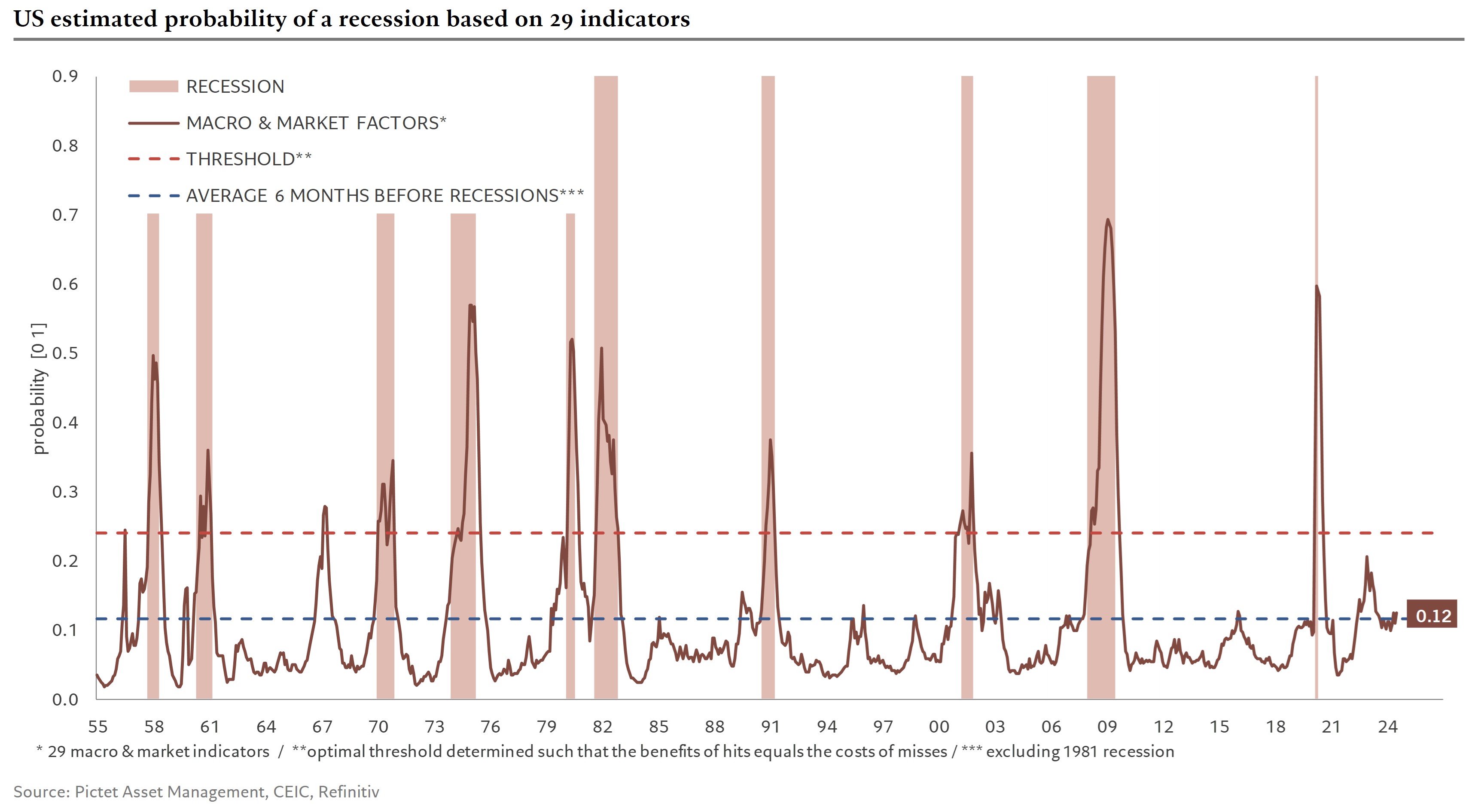

Ces récents développements ajoutent de nouveaux éléments à une liste déjà bien garnie d'indicateurs pointant vers une récession. L’inversion de la courbe des taux, l’un des meilleurs prédicteurs historiques de récessions, est en place depuis plus de deux ans, un signal typiquement observé 18 mois avant le début d'une récession. Par ailleurs, l’indice ISM, à 46,8, est nettement en dessous du seuil de 50, généralement associé aux périodes de contraction, bien qu'il reste au-dessus du seuil empirique de 44,5 qui marque une récession. Notre indicateur composite de récession, qui intègre près de 30 variables économiques et financières, indique que nous sommes encore loin du niveau critique signalant une récession. Cependant, nous évoluons depuis plusieurs mois à proximité de ce seuil critique, laissant entendre qu'une récession pourrait se manifester dans les six prochains mois.

En revenant sur le marché de l’emploi, la création d’emplois, qui avait déjà déçu, vient d’être révisée nettement à la baisse : sur les 12 derniers mois, la création d’emplois a été réduite de près de 820’000, soit environ 66’000 emplois de moins créés par mois. Cela semble spectaculaire et renforce l'idée que les États-Unis pourraient déjà être en récession ou très proches de l'être. Cependant, les données d’emploi ne suggèrent pas tant une récession imminente, mais plutôt que les chiffres étaient exagérés au cours des 12 mois précédents, montrant une surchauffe non reflétée dans le reste de l’économie. La croissance du PIB américain a évolué au-dessus de son potentiel, estimé autour de 2 %, pendant six trimestres, mais sans dépasser largement ce seuil. La croissance naturelle de l'emploi, associée à une économie fonctionnant à son potentiel, est estimée à 0,8 %, ce qui correspond à une création d’environ 100’000 emplois par mois. La révision des chiffres de l’emploi montre un marché du travail en ligne avec cette croissance du PIB. Le dernier chiffre, de 114’000 emplois, est même très proche de cette création d’emploi naturelle, suggérant que nous sommes loin d'un niveau récessionnaire.

Cela dit, comme souvent observé par le passé, les choses peuvent rapidement s’accélérer à l’approche d'une récession. Un léger ralentissement de l’activité, qui conduit généralement à une modeste baisse de la création d'emplois, peut soudainement provoquer des suppressions d’emplois et une hausse brutale du taux de chômage. Cette relation non linéaire entre emploi, chômage et activité s’explique souvent par l’interaction entre les cycles économiques et financiers. Lorsque la croissance est alimentée par un excès d’endettement du secteur privé, celui-ci souffre énormément de la hausse des taux d’intérêt, se trouve contraint de vendre des actifs pour rembourser sa dette, créant un cercle vicieux — ce que les économistes appellent des «moments de Minsky» — qui amplifie la détérioration du cycle économique et conduit à une récession plus ou moins sévère selon le niveau initial de surendettement.

L’économie américaine, à l'instar du reste du monde, n’a pas entamé ce cycle de resserrement monétaire avec un excès de dette privée, évitant ainsi l’effet d’amplification sur l’activité. De plus, l’excès d’épargne généré durant la pandémie, tant par les ménages que par les entreprises, a considérablement ralenti et amorti la transmission de la politique monétaire. Une récession semble donc peu probable. En revanche, la transition d’une croissance résiliente à un ralentissement paraît beaucoup plus plausible. Le risque serait davantage celui d'une croissance molle, en dessous du potentiel, sur une période plus longue que d'ordinaire, plutôt que celui d'une récession.