La Réserve Fédérale américaine (Fed) a réduit son taux directeur de 50 pb mercredi dernier, marquant ainsi le début d'un nouveau cycle de politique monétaire accommodante pour la première fois depuis août 2019. Plusieurs points ressortent de cette réunion et de la conférence de presse de Jay Powell. Selon lui, cette baisse de 50 pb ne traduit pas un retard de la Fed sur le cycle économique, mais plutôt son engagement à ne pas en prendre et à garantir une croissance économique proche du potentiel, ainsi qu’un marché de l’emploi solide, tandis que l'inflation se rapproche progressivement de l’objectif de 2%. Les prévisions du FOMC confirment cette perspective, avec une croissance du PIB projetée à 2% pour les trois prochaines années, une inflation revenant à 2,2% fin 2025 avant de se stabiliser à la cible de 2%, et un taux de chômage ne s’écartant que légèrement de son niveau naturel de 4,2%.

Le taux terminal des fed funds est prévu à 2,9% à l'horizon 2026, ce qui correspond également au taux neutre, soit le taux que la Fed vise pour être en adéquation avec une économie opérant à son potentiel et une inflation à sa cible. D'ici 2026, la Fed prévoit ainsi une réduction totale de 200 pb, répartie en deux baisses de 25 pb d'ici la fin de l'année, une réduction de même ampleur toutes les deux réunions l'année prochaine, et deux autres baisses en 2026. Le marché, qui anticipe également huit baisses de taux, voit cependant ce processus se dérouler plus rapidement, avec un taux terminal atteint dès fin 2025, et prévoit une baisse supplémentaire de 50 pb lors de l'une des trois prochaines réunions. Ces deux scénarios sont plausibles, mais il est intéressant d'examiner les facteurs qui pourraient influencer ces trajectoires.

En pratique, la Fed ne va pas, à juste titre, se précipiter vers un taux neutre dont le niveau reste très incertain, mais privilégiera une approche progressive afin de l'identifier.

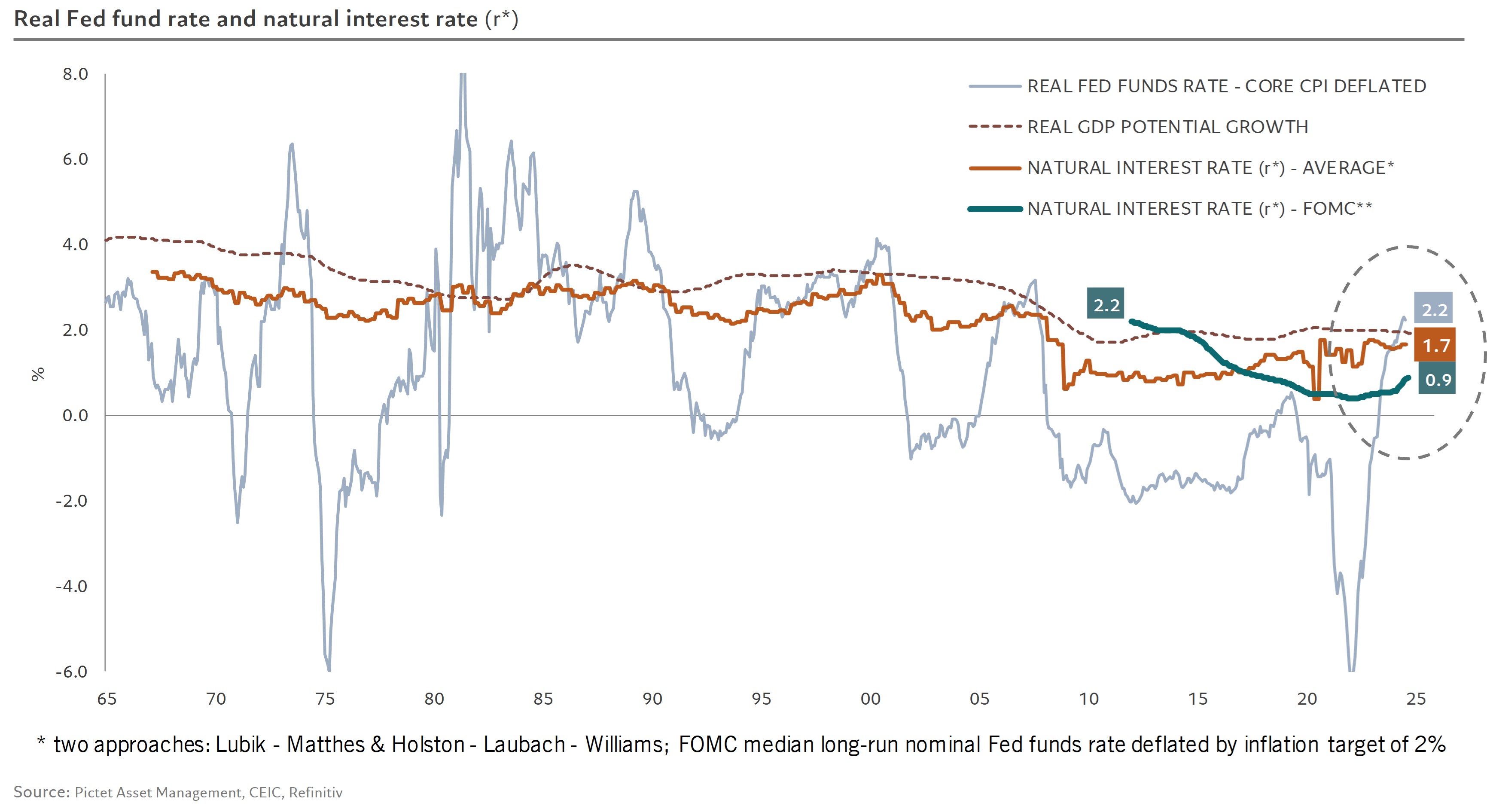

Comme la Fed, le marché anticipe un taux terminal de 2,9%, correspondant au taux neutre. L'idée d'un fort ralentissement ou d'une récession, qui entraînerait un taux terminal inférieur au taux neutre – une hypothèse que le marché envisageait encore il y a quelques semaines – a été écartée. Cette hypothèse est renforcée par une consommation toujours robuste et l'absence d'un excès d'endettement privé en début de cycle de resserrement monétaire, un facteur ayant conduit à 7 des 9 dernières récessions aux Etats-Unis. Cependant, le niveau de ce taux neutre, estimé à 2,9% ou 0,9% en termes réels (r*), reste contesté. Comme l'a rappelé le président de la Fed, l'incertitude autour de ce taux neutre est considérable, avec un écart de 150 pb entre les membres du FOMC les plus éloignés dans leurs estimations.

Par rapport aux projections de r* issues des deux principaux modèles, qui évaluent ce taux respectivement à 0,7% et 2,3%, la Fed et le marché, avec leur estimation de 0,9%, se rapprochent davantage de la borne basse. En l'absence de convictions quant à la supériorité d'un modèle sur l'autre, il semble raisonnable de faire une moyenne des deux, ce qui suggérerait un taux neutre réel de 1,7%. Cette hausse du taux neutre est justifiée par la fin de dix années de politique d’assouplissement quantitatif (QE), ainsi que par le retournement de deux théories qui expliquaient précédemment les bas niveaux des taux neutres: les excès d’épargne (théorie des «saving gluts» de Bernanke) qui se sont réduits et des investissements privés et publics faibles (théorie de la «stagnation séculaire» de Summers) qui ont repris. Si l’on admet que le taux neutre réel s'est élevé vers 1,7%, impliquant un taux neutre nominal de 3,7%, alors il semble que le marché prévoit trois baisses de trop sur les huit qu'il anticipe.

En pratique, la Fed ne va pas, à juste titre, se précipiter vers un taux neutre dont le niveau reste très incertain, mais privilégiera une approche progressive afin de l'identifier. Il est néanmoins certain que la Fed opérait à un niveau restrictif, ce qui a justifié la baisse immédiate de 50 points de base, et lui permet d’envisager une réduction similaire d’ici la fin de l’année. En revanche, la suite de l'assouplissement monétaire sera plus espacée pour continuer d’évaluer l’impact des mesures de restriction passées, notamment leur transmission à l’activité économique et à l'inflation, observer les effets des premières baisses de taux, et tenir compte des politiques de la nouvelle administration – qu’elle soit républicaine ou démocrate – susceptibles d’aggraver le déficit fiscal. Dans ce contexte, les anticipations du marché, avec 8 baisses de taux sur les 9 prochaines réunions de la Fed, semblent clairement exagérées.

La Fed adoptera une approche basée sur les données, réunion après réunion, comme l’a rappelé Powell. Le marché de l’emploi restera un indicateur clé, notamment le taux de chômage, qui, contrairement aux «non-farm payrolls», n’est pas révisé. Toute déviation significative de ce taux par rapport à son niveau naturel entraînera une action de la Fed, à condition que cette variation soit causée par des travailleurs quittant réellement leur emploi. Après cette première baisse de taux, l’asymétrie entre l’importance accordée à l’emploi et à l’inflation s’est atténuée. Lors de la conférence de presse, il a été souligné que la lutte contre l’inflation n’était pas encore terminée. La consommation des ménages, toujours supérieure à la norme, reste susceptible d’alimenter les pressions inflationnistes du côté de la demande, tandis que la hausse des salaires, qui progresse annuellement à près de 4%, reste bien au-dessus d’un niveau compatible avec une inflation à 2%, et constitue toujours un facteur possible de pressions sur les prix du côté de l’offre.

En conclusion, les anticipations du marché, qui envisagent un taux terminal trop bas ainsi qu’un rythme trop rapide pour y parvenir, rendent le marché obligataire moins attractif, mais les prochains mois promettent encore de nombreuses surprises en matière de politique monétaire.