Les réactions initiales des marchés offrent un aperçu de leur perception des politiques économiques que la nouvelle administration Trump pourrait introduire dès fin janvier 2025. Ces deux dernières semaines, les actions américaines ont enregistré une progression notable, avec une hausse de 4%. En revanche, l'indice du Trésor américain a reculé de 0,6%, conséquence d’une augmentation de 15 points de base des rendements à 5-10 ans, principalement due à la composante d'inflation d’équilibre (+10 points de base). Par ailleurs, les attentes en matière de politique monétaire ont été ajustées, avec une réduction du nombre de baisses de taux prévues d'ici fin 2025, passant de 4 à 3. Le dollar, quant à lui, s'est fortement renforcé face à la plupart des devises, gagnant environ 5% par rapport à l'euro et plus de 2% face au renminbi.

Ces mouvements étaient largement anticipés en cas de victoire de Trump. Ses futures baisses d'impôts et mesures de dérégulation sont perçues comme favorables aux entreprises et aux marchés, ce qui soutient les actions. De plus, ses politiques, jugées inflationnistes, pourraient amener la Réserve fédérale à ralentir son cycle d'assouplissement monétaire, entraînant une hausse des taux d'intérêt et un renforcement du dollar. L'augmentation des rendements reflète également une dégradation attendue du déficit budgétaire, estimée à environ 2% du PIB. Enfin, le dollar a été renforcé non seulement par les attentes de hausse des droits de douane, mais aussi par l’aggravation de la situation géopolitique en Ukraine, indépendante des politiques de Trump.

Cependant, il est pertinent de se demander si ces anticipations, reflétées dans les récents mouvements de marché, sont cohérentes avec les annonces faites par Trump pendant sa campagne. Deux axes majeurs se distinguent dans ses politiques : des changements radicaux dans les politiques commerciale et migratoire des Etats-Unis.

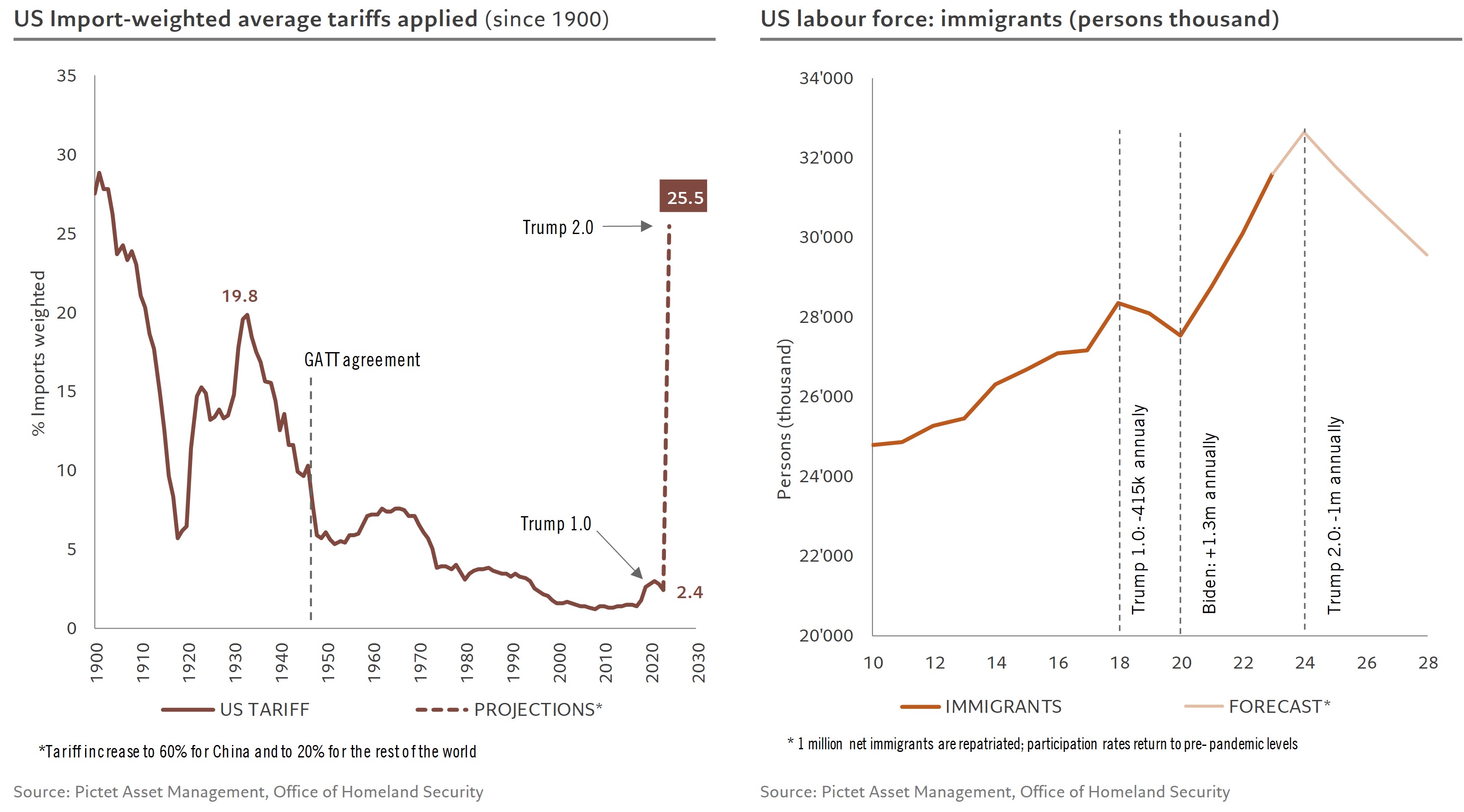

Sur le plan commercial, Trump prévoit d'élargir les droits de douane instaurés lors de son premier mandat, avec des taxes de 10% à 20% sur toutes les importations et une taxe de 60% sur celles en provenance de Chine. Si ces hausses étaient intégralement répercutées sur les consommateurs américains, l'inflation pourrait augmenter de plus de 3 points de pourcentage, tandis que la croissance du PIB reculerait de plus de 2%.

En ce qui concerne la politique migratoire, Trump envisage des restrictions sévères sur les demandes d'asile et la limitation des voies traditionnelles d'immigration légale, mais l’impact principal viendrait du rapatriement massif d’immigrants illégaux. Nos estimations montrent qu'en supposant une croissance démographique stable, une hausse du taux d'activité et un emploi accru des chômeurs pour combler les postes vacants, le rapatriement d'un million d'immigrants réduirait la croissance de l’emploi de plus de 1% à 0,5. Cela entraînerait une contraction du PIB de 1,6% d’ici 2028 par rapport à un scénario sans ces mesures, tout en augmentant l’inflation de 1,2 point de pourcentage.

Si l'on prend les politiques de Trump au sérieux, qui entraîneraient une importante baisse de croissance et une hausse significative de l'inflation, on aurait pu s'attendre à une réaction de marché similaire au choc stagflationniste de 2022, avec une chute des actions et une hausse des rendements obligataires.

Une explication serait que les mesures fiscales et de dérégulation annoncées compenseraient les effets négatifs des autres politiques, mais cela semble peu probable. Une hypothèse plus plausible est de prendre Trump au sérieux, mais pas à la lettre : les hausses de droits de douane et les rapatriements auront lieu, mais de manière plus progressive et moins drastique que prévu. Cette mise en œuvre étalée dans le temps limiterait les impacts économiques durant son mandat. De plus, des obstacles pratiques, comme la pénurie de main-d'œuvre dans des secteurs clés tels que l'agriculture, la construction ou l’hôtellerie, pourraient freiner l’application stricte de ces mesures.

Une autre contradiction réside dans les déclarations mêmes de Trump. Bien qu’il propose des politiques susceptibles de peser sur la croissance, d’accroître l’inflation et de faire grimper les taux d’intérêt et le dollar, il affirme vouloir des taux bas et un dollar faible pour stimuler le secteur résidentiel et les exportations.

Enfin, étant donné qu’il a été élu en partie pour lutter contre l’inflation, il semble improbable qu’il laisse celle-ci s’envoler en appliquant pleinement ses annonces.

La perception actuelle est qu'il existe suffisamment de bonnes raisons pour que des politiques qui semblent initialement néfastes pour les marchés finissent par se révéler bénéfiques. Trump reste imprévisible. Comme la Réserve fédérale, qui adapte ses décisions en fonction des données, les investisseurs devront s’ajuster aux politiques effectives mises en œuvre pour affiner leurs stratégies.