Au cours de l'été, l'économie chinoise a subi une nette dégradation, marquée par une baisse de la consommation et de l'investissement, ainsi qu'une pression déflationniste continue. En réponse, fin septembre, la Chine a mis en œuvre une série de mesures de relance monétaire, ainsi que des soutiens ciblés au marché des actions et à celui de l'immobilier. Ces mesures ont été facilitées par la récente baisse des taux de la Réserve fédérale américaine, offrant à la Banque populaire de Chine (PBoC) la latitude nécessaire pour réduire ses propres taux sans risquer une dépréciation excessive du yuan. Ces initiatives ont considérablement renforcé la confiance des investisseurs. Il reste cependant à déterminer si elles parviendront à restaurer la confiance des consommateurs et des investisseurs immobiliers, des acteurs clés pour une reprise économique durable. Malgré tout, l'objectif de croissance de 5% fixé par les autorités chinoises semble désormais à portée de main grâce à ces mesures de relance.

De plus, un plan fiscal conséquent devrait être annoncé avant la fin de l'année, bien que son calendrier reste incertain. Ce plan pourrait être ajusté en fonction des résultats des élections américaines, notamment pour anticiper d'éventuelles augmentations des droits de douane que pourrait imposer une administration Trump. Ce plan fiscal chinois, estimé à environ 2000 milliards de RMB (1,6% du PIB), viserait principalement à stimuler la consommation, à recapitaliser les banques pour améliorer leur stabilité face aux prêts non performants, et à soutenir des projets d'infrastructure. Ce paquet budgétaire viendrait compléter les mesures déjà en place, qui représentent un effort financier équivalent à 1,5% du PIB, et pourrait marquer un changement significatif dans la stratégie chinoise de relance économique.

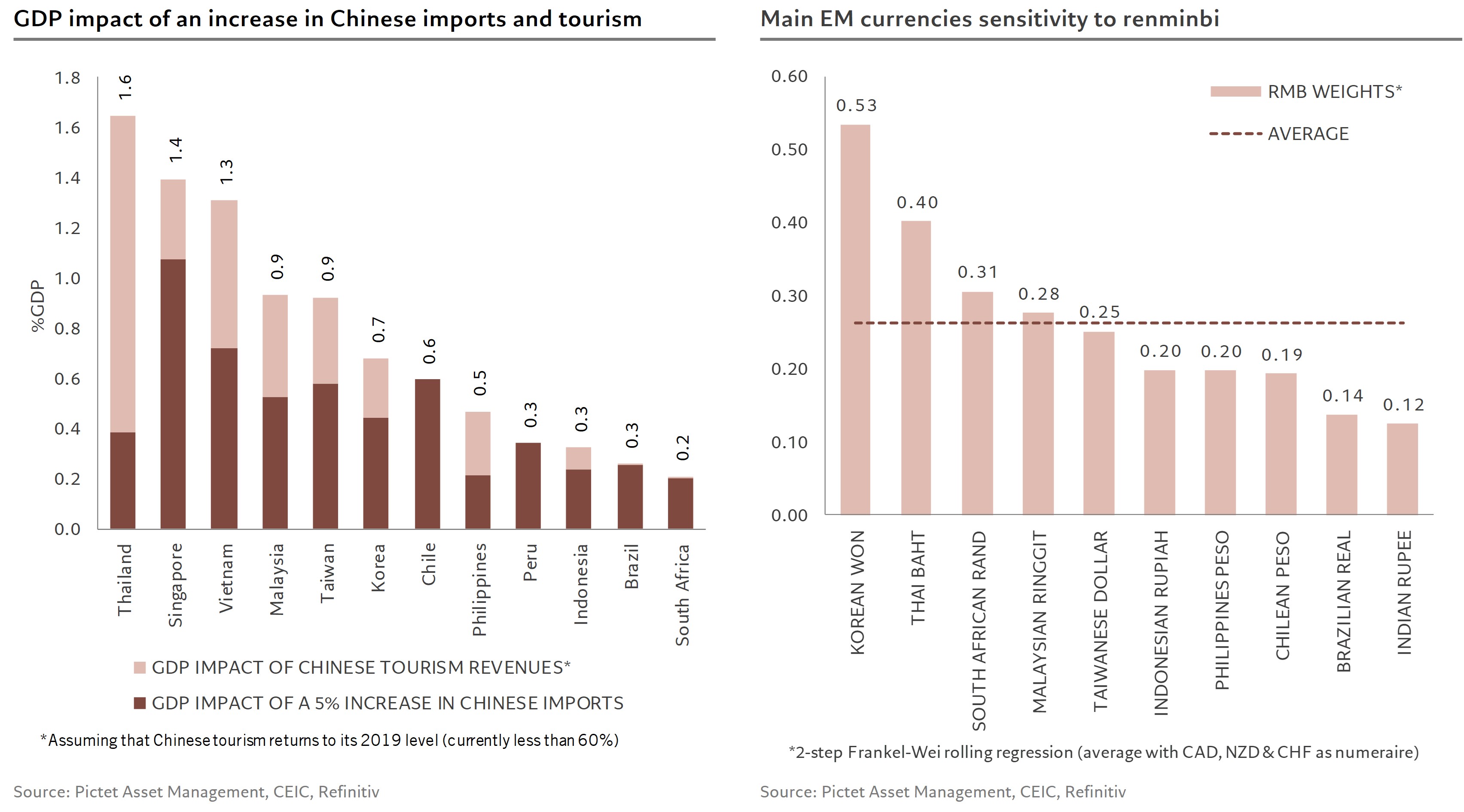

Cette relance économique chinoise devrait avoir des effets bénéfiques sur d'autres marchés émergents par plusieurs mécanismes. D'abord, elle élimine le risque d'une détérioration accrue de l'économie chinoise, ce qui stimule l'appétit pour le risque des investisseurs mondiaux. Un regain de croissance, principalement tiré par les composantes domestiques de la consommation et de l'investissement, renforcera les échanges avec ses principaux partenaires commerciaux de trois manières : une augmentation des importations, un accroissement du tourisme et une hausse des investissements directs à l'étranger par les entreprises chinoises. Une reprise de la demande domestique devrait porter les importations chinoises à retrouver, au minimum, leur croissance moyenne pré-pandémique de 6%, ce qui représente une augmentation de cinq points de pourcentage par rapport à leur croissance actuelle. Il en serait de même pour le tourisme, encore 40% en dessous de ses niveaux de 2019. Parmi les économies émergentes, l'impact combiné du commerce et du tourisme serait particulièrement significatif pour les pays de l'ASEAN, avec la Thaïlande en tête (1,6% de PIB), suivie de l'Asie du Nord-Est, notamment Taiwan et la Corée, et dans une moindre mesure, l'Amérique latine où le Chili serait le principal bénéficiaire. Les investissements directs de la Chine à l'étranger, en augmentation structurelle en réponse à sa démographie décroissante et aux tensions commerciales avec les États-Unis, dépendent toutefois largement de la croissance économique et des profits réinvestissables des entreprises. Le Cambodge et le Laos reçoivent la part la plus importante de ces investissements par rapport à leur PIB (respectivement plus de 3% et 7%), et parmi les émergents de plus grande importance, le Vietnam serait le principal bénéficiaire d'une hausse des investissements directs chinois.

Par ailleurs, la relance chinoise bénéficie au renminbi, soutenu par des anticipations de croissance plus élevées et par une réduction des taux d'intérêt moins prononcée que celle de la Fed, rétrécissant ainsi l'écart de taux entre la Chine et les États-Unis en faveur du premier. Les monnaies émergentes les plus susceptibles de profiter de cette situation sont celles étroitement liées au renminbi, notamment le won coréen, le baht thaïlandais et le rand sud-africain.

Depuis le début de l'année, les marchés actions émergents ont sous-performé par rapport aux marchés développés, avec un écart d'environ 4%, tandis que les obligations émergentes montrent une légère surperformance de 0,7%. Cependant, ces performances relatives se sont nettement améliorées depuis leurs points bas récents, avec des gains dépassant les 4% pour la dette et les 5% pour les actions. La relance chinoise ajoute un nouvel élément positif qui devrait favoriser cette surperformance des classes d'actifs émergentes, s'ajoutant à d'autres facteurs tels que l'assouplissement général des politiques monétaires, la normalisation progressive du commerce mondial et la stabilisation du dollar.

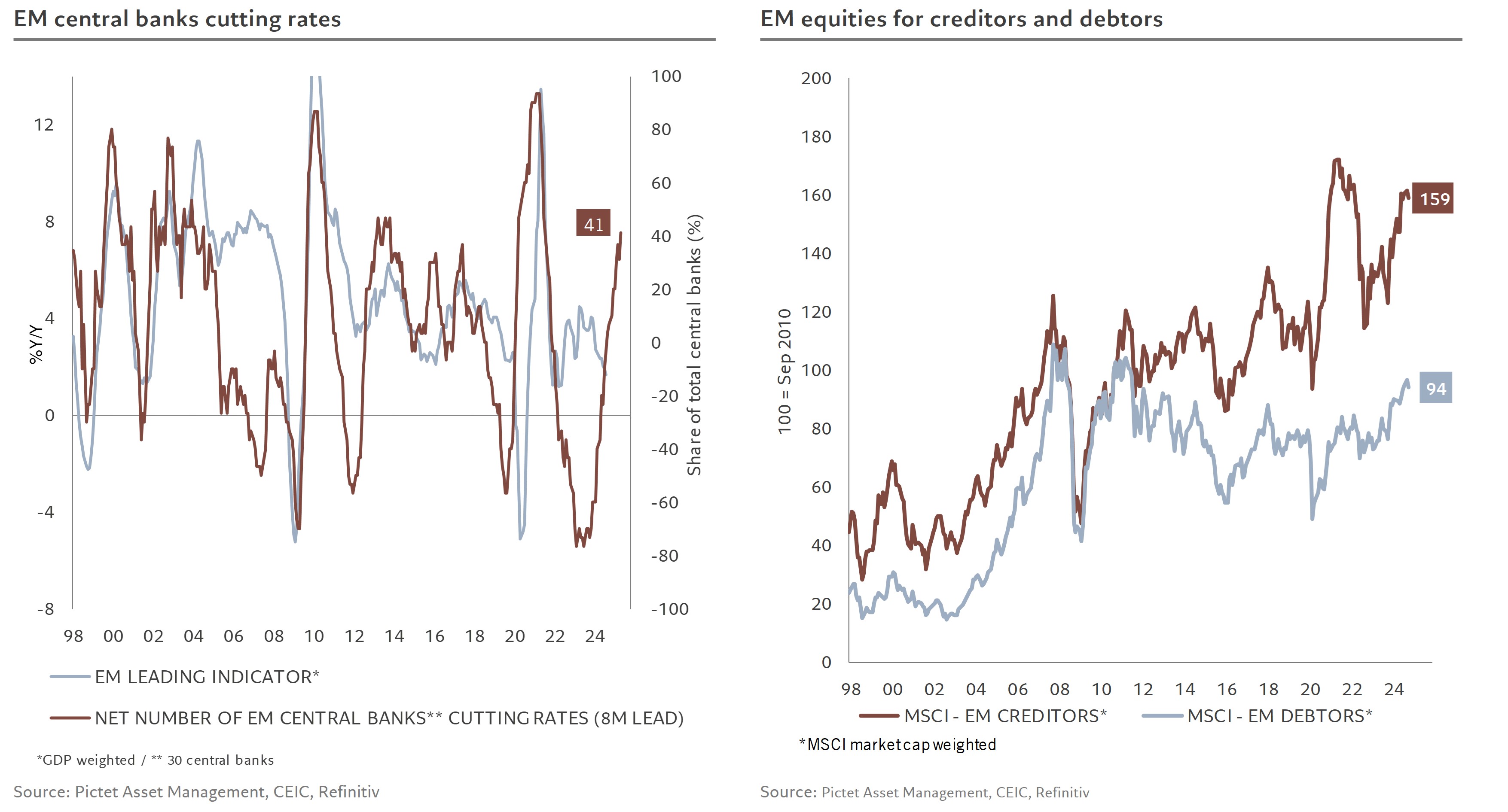

La baisse des taux de la Fed contribue significativement à l'assouplissement des conditions monétaires mondiales, soutenant les marchés émergents à travers trois canaux principaux. Le premier réduit le risque d'un ralentissement sévère de l'économie américaine. Le second permet à plusieurs banques centrales émergentes, de baisser leurs taux sans craindre une dépréciation de leur monnaie, ce qui pourrait engendrer des pressions inflationnistes. Le troisième, et probablement le plus crucial, est qu'il diminue le coût du service de la dette libellée en dollars pour les pays émergents, réduisant leur vulnérabilité et libérant des capitaux pour des investissements plus productifs tant dans le secteur public que privé. Par ailleurs, la baisse des taux de la Fed impacte également le dollar qui peut se déprécier si l'économie américaine ralentit ou si l'écart de croissance avec le reste du monde se réduit, scénario le plus attendu malgré les récentes manifestations de résilience. Un dollar plus faible réduit également le service de la dette émergente et, toutes choses égales par ailleurs, peut entraîner une augmentation des prix des matières premières, bénéficiant largement aux pays émergents producteurs.

Jusqu'à récemment, la performance des marchés émergents était principalement portée par les pays manufacturiers, ouverts et créanciers du reste du monde. Toutefois, les récents développements en Chine et aux États-Unis permettent désormais d'inclure les pays émergents débiteurs parmi ceux susceptibles de renforcer la surperformance des actifs émergents. Cependant, des incertitudes persistent. Il est notamment encore trop tôt pour confirmer une reprise des prix des matières premières. De plus, les prochaines élections américaines, avec une possible victoire de Trump, pourraient perturber cette tendance à la reprise des marchés émergents, ou du moins en redéfinir les contours.