En zone euro, sans surprise, la production industrielle est en hausse en février et les PMI manufacturier et des services restent solides en avril.

Economie

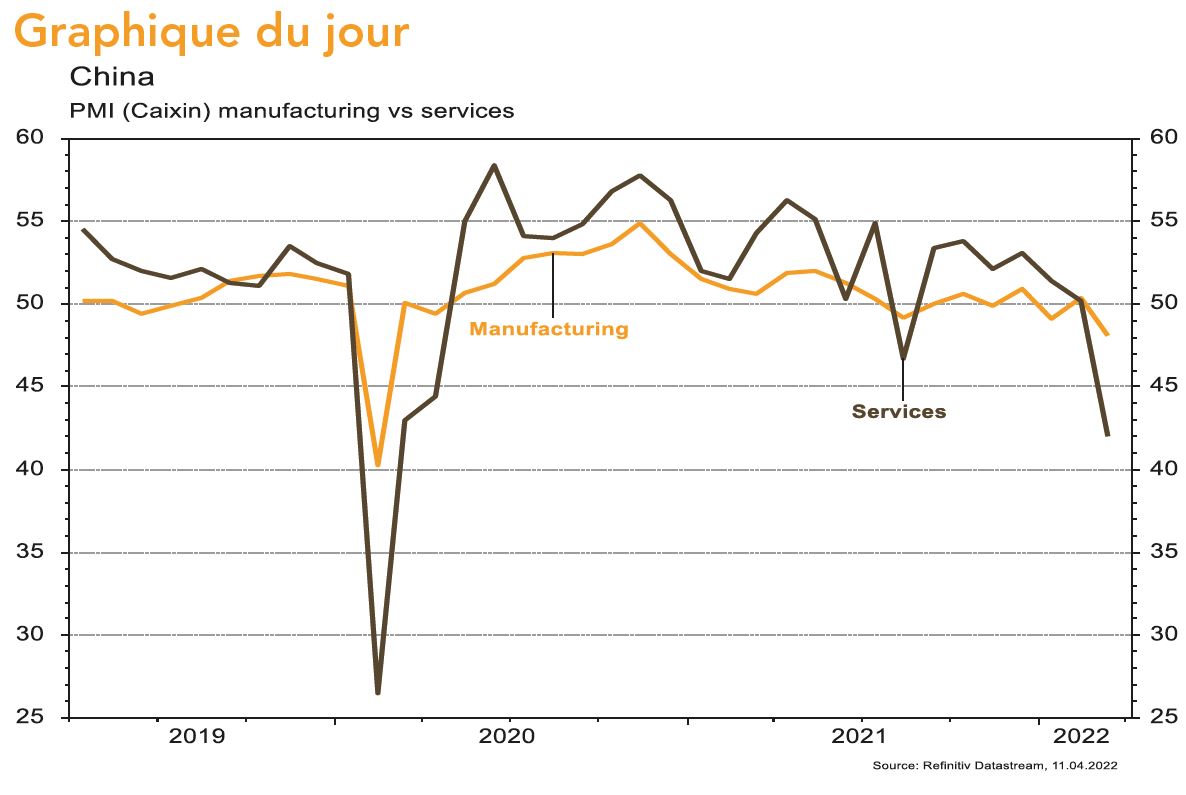

Les statistiques US restent satisfaisantes. La confiance des promoteurs se dégrade en avril à 77 (-2), mais est en ligne avec les attentes. Les mises en chantier (+0,3% m/m) et permis de construire (+0,4% m/m) surprennent positivement, comme le PMI manufacturier d’avril à 59,7 (+0,9). Celui des services à 54,7 (-3,3) vs 58 attendu déçoit en revanche. En zone euro, sans surprise, la production industrielle est en hausse de 0,7% m/m en février et les PMI manufacturier à 55,3 (de 56,5) et des services à 57,7 (de 55,6) restent solides en avril, malgré le contexte, et la confiance des consommateurs moins dégradée qu’attendu à -16,9 (+1,8). Enfin en Chine, le PIB du T1 progresse plus qu’attendu (+4,8%), mais les ventes de détail déçoivent en mars (-3,5% a/a) en raison des confinements.

Climat

Selon l’Administration océanique et atmosphérique américaine, la concentration de méthane dans l’atmosphère, responsable de c.30% du réchauffement, est en forte accélération depuis 2007, à 1880 parties par milliard fin 2021. L’Agence internationale de l’énergie estime qu’une baisse de 30% des émissions de méthane aurait le même effet sur la hausse de température à 2050 qu’une neutralisation des émissions mondiales de CO2 des transports terrestre, maritime et aérien.

Obligations

La volatilité taux reste très élevée et les investisseurs continuent de relever leurs attentes de hausse de taux. Aux US, Jerome Powell a ouvert la porte à de multiples hausses de taux de 50 pb, ce qui a provoqué une envolée des taux courts (2Y +21pb) avec un marché qui intègre désormais 10 hausses de taux en 2022 (Fed Funds @2,77%). En Europe, les taux se sont également relevés (Bund 2Y +24pb) et le marché estime que le taux de dépôt sera en territoire positif dès la fin d’année.

Sentiment des traders

Bourse

Le sell-off initié la semaine passée se poursuit ce matin, alors que les publications trimestrielles seront légion (Microsoft, Alphabet, Apple, CS, Exxon, DB…) et macro également (commandes de biens durables, ventes immobilières aux US et CPI en zone euro). Entre hausse des taux qui se rapproche aux US, guerre en Ukraine et retour du Covid en Chine, il n’y a pas beaucoup de bonnes nouvelles.

Devises

L’aversion au risque pousse l’€ et la £ fortement à la baisse: €/$ 1,0722, £/$ 1,2737, €/CHF 1,0269. Nous anticipons les fourchettes suivantes: €/$ 1,0640-1,09, £/$ 1,2512-1,3148, €/CHF 1,0087-1,04. Le $ se renforce profitant des hausses de taux à venir: $/CHF 0,9585, prochaines résistances 0,9664, 0,9902, support 0,9345. L’oz d’or est à 1919 $/oz, sup. 1880 $/oz, rés. 2000 $/oz.

Marchés

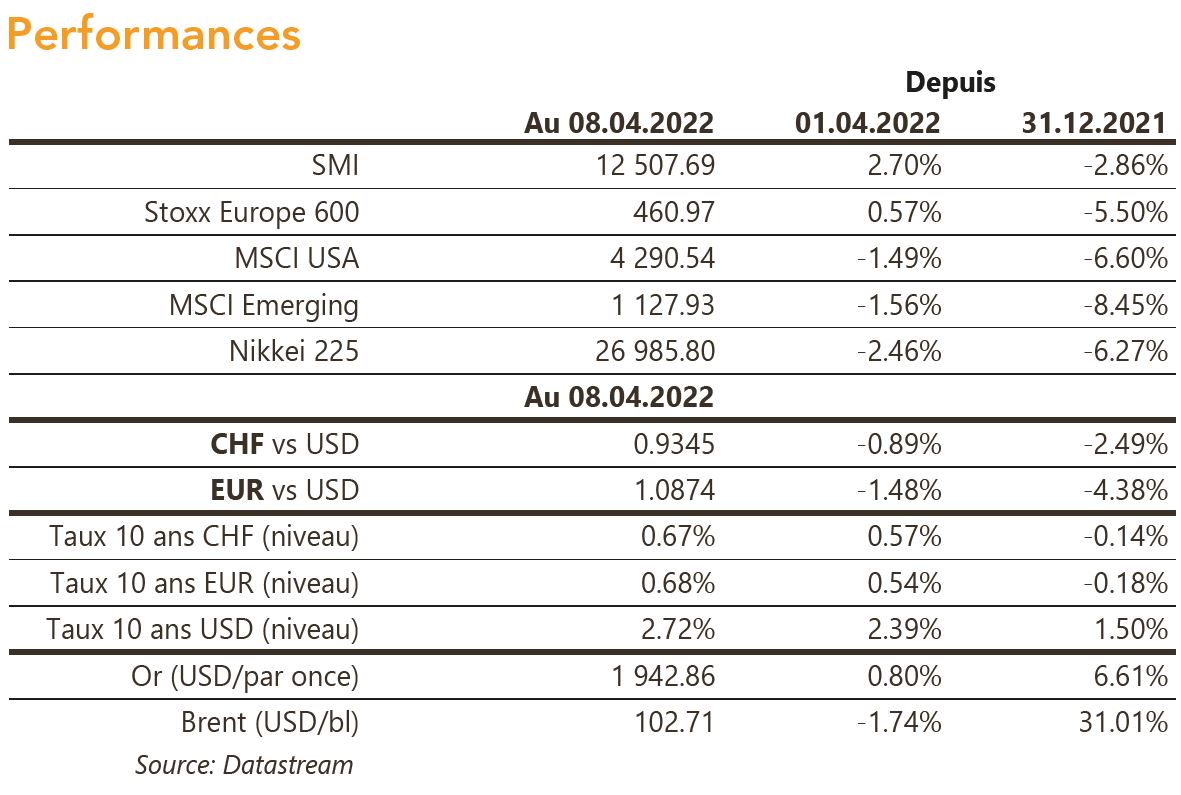

L’accélération des anticipations de hausses de taux de la Fed et les confinements en Chine font peser des craintes sur la croissance, revues à la baisse par le FMI (de 4,4% à 3,6%), en plus d’une révision à la hausse de l’inflation (de 3,9% à 5,7%). Les matières premières (-2,4%) et le pétrole (-4,7%) corrigent, comme les actions (émergents -3,3%, US -2,9%, Europe -1,4%), alors que les obligations (US -1,5%, entreprises -1,3%) continuent de souffrir de la hausse des rendements. Seul actif refuge: le dollar (+0,9%). À suivre cette semaine: indicateurs économiques avancés régionaux (Fed de Dallas, Fed de Chicago, Fed de Richmond), prix des maisons, commandes de biens durables et confiance des ménages aux États-Unis; indice IFO en Allemagne; profits industriels en Chine.

Marché suisse

A suivre cette semaine: commerce extérieur/exportations horlogères mars et T1 (OFDF), Résultats T1 de la BNS, CA commerce de détail mars (OFS) et baromètre conjoncturel avril (KOF). Les sociétés suivantes publieront des chiffres d’affaires ou résultats: Roche, Kühne+Nagel, UBS, Idorsia, Novartis, Temenos, Ems-Chemie, Credit Suisse, Airesis, Bucher, Straumann, Clariant et Swisscom.

Actions

Cette semaine, l’attention sera portée sur la publication des cloud providers AMAZON, MICROSOFT et ALPHABET (Core Holdings). Compte tenu du contexte d’inflation et de l’instabilité macroéconomique, le taux de croissance du chiffre d’affaires sera probablement moins fort qu’attendu (en moyenne +45% lors des derniers trimestres).

ANGLO AMERICAN (Satellite) annonce que les autorités environnementales chiliennes recommandent le rejet du projet d’extension de Los Bronces (mine de cuivre). Le projet remplit les conditions environnementales mais des interrogations demeurent en termes de santé publique. La décision finale est attendue prochainement. Ce projet n’impactera pas les résultats d’Anglo sur 2022 et 2023 mais fait partie des catalyseurs à plus long terme.

ROCHE (Core Holding) publie un bon chiffre d’affaires pour le T1, en hausse de 10% (+3% vs consensus), porté par les diagnostics (+22%) et dans une moindre mesure la pharma (+5.3%). Les objectifs 2022 sont confirmés. Mais, la publication est contrebalancée par l’échec de giredestrant dans une forme de cancer du sein, réduisant les nouvelles cliniques attendues sur l’année. Les attentes du consensus pour cet actif étaient toutefois limitées..