Aux Etats-Unis, la hausse des taux hypothécaires pénalise les nouvelles demandes d’emprunt des ménages.

Economie

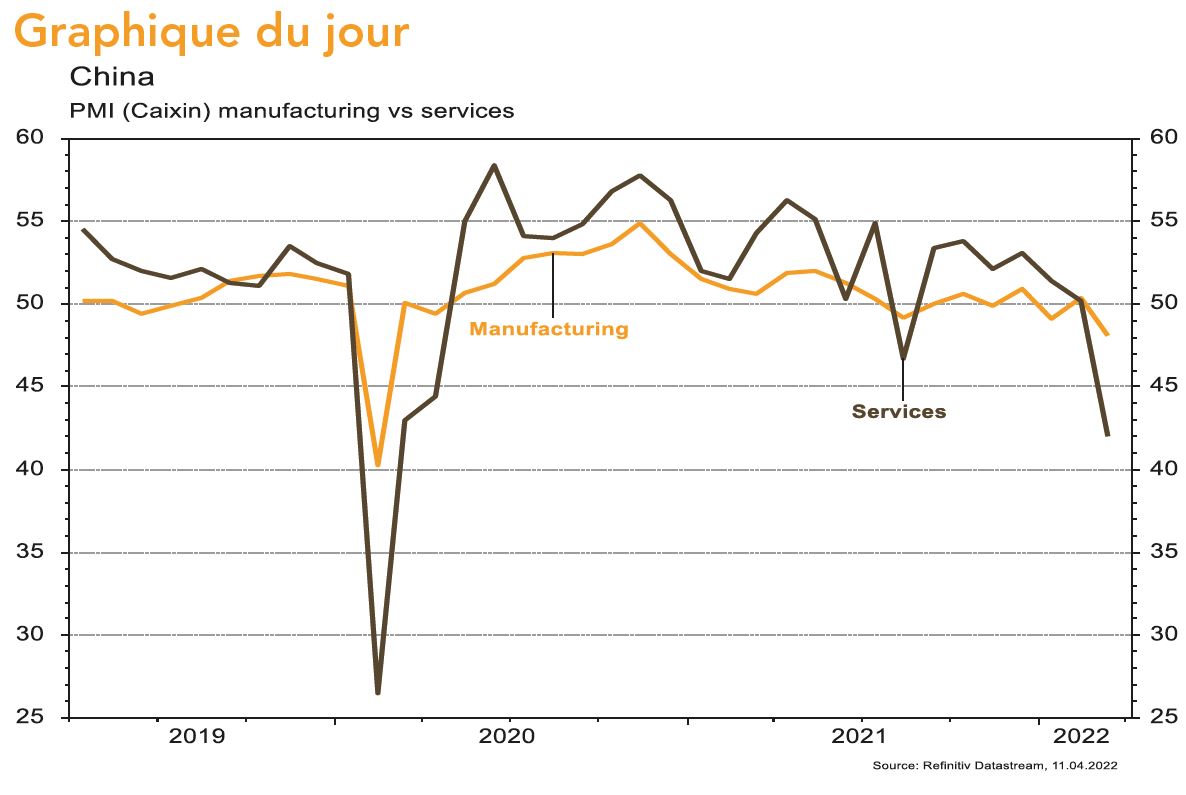

Peu de statistiques publiées aux Etats-Unis la semaine dernière. Comme attendu, l’ISM des services se redresse en mars (de 56,5 à 58,2). La hausse des taux hypothécaires pénalise les nouvelles demandes d’emprunt des ménages (-6,3% sur la semaine du 01/04). Dans la zone euro, la confiance des investisseurs (Sentix) chute de -7 à -18 en avril. La croissance des prix à la production (+31,4% a/a) est élevée mais en ligne avec les attentes et les ventes de détail progressent de 5% a/a (+0,3% m/m) en février. Enfin en Chine, le PMI des services (Caixin) s’effondre en mars, il passe de 50,2 à 42, pénalisé par les mesures de restriction adoptées par les autorités pour lutter contre la pandémie. Les hausses de prix à la consommation (+1,5% a/a) et à la production (+8,7% a/a) déçoivent.

Climat

Le GIEC a publié la partie 3 de son VIème rapport, consacré aux solutions à adopter pour espérer diviser les émissions par deux d’ici 2030, avec un pic d’émissions et une accélération des politiques climatiques avant… 2025. L’inflexion la plus notable du discours concerne la sobriété comme, par exemple, la réduction des voyages en avion ou la consommation de viande. Le message le plus clair est, lui, le rapprochement de ~10 à 3 ans du délai pour agir «vraiment».

Obligations

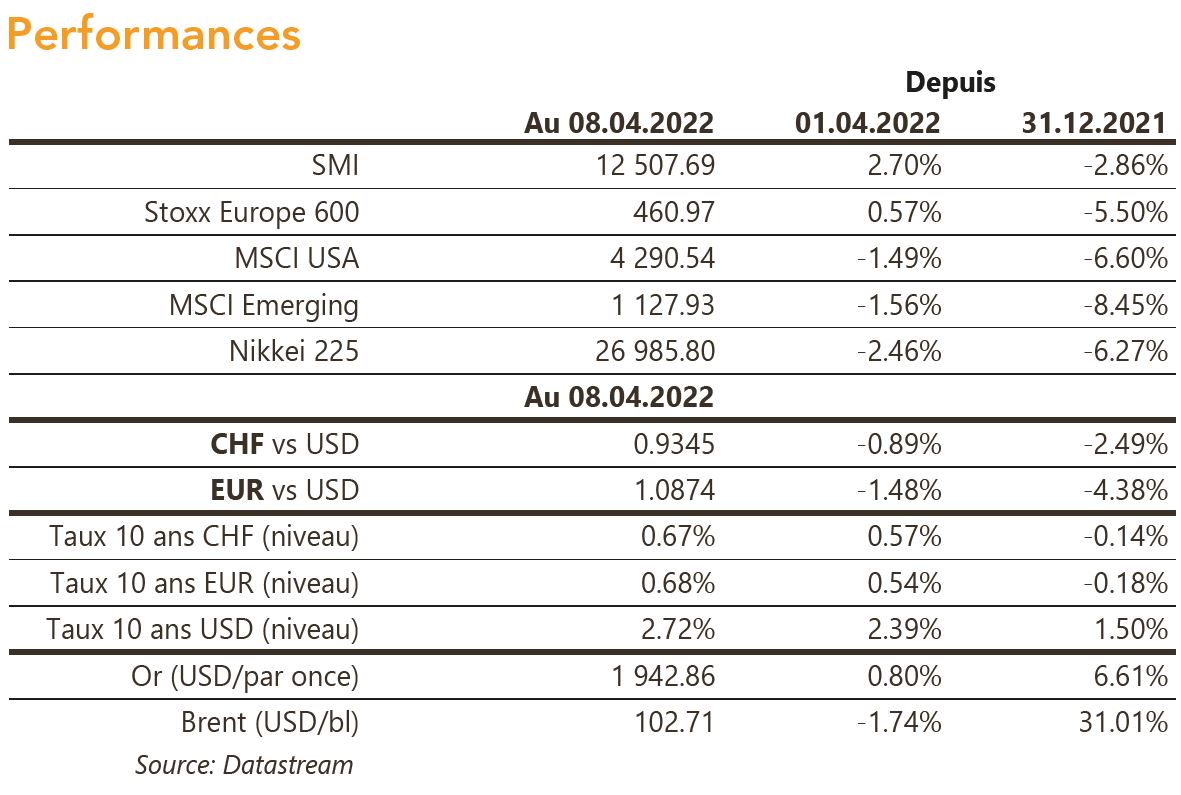

La publication des minutes de la Fed et les détails sur la réduction du bilan ont entrainé les taux US en forte hausse (10 ans +32pb) avec une pentification de la courbe, le segment 10 ans-2 ans étant de nouveau positif (+20pb). La publication de l’inflation US du mois de mars ce mardi sera clé pour la dynamique des prochaines semaines. Sur le crédit, les spreads HY se sont écartés aux US (+10pb) et en Europe (+3pb) contre des spreads IG globalement inchangés. Néanmoins, les performances sont meilleures sur le HY en Europe (HY -0,4% / IG -1,1%) et aux US (HY -1,5% / IG -2,2%).

Sentiment des traders

Bourse

Les tensions sur les taux et la réduction du bilan de la Fed donnent un coup de frein sur les marchés actions, alors que la guerre en Ukraine continue. Cette semaine verra le début de la saison des résultats (JPM, MS, GS, Citi…) et côté macro, CPI, PPI, ventes de détail et production industrielle US et le ZEW en Europe. Les indicateurs techniques suggérant une correction, nous restons prudents.

Devises

Suite aux résultats de l’élection présidentielle française, l’EUR/USD s’est apprécié de 50 points à 1,0945 avant de retomber à son point de départ à 1.0885. Grâce à des rendements obligataires toujours en hausse, le dollar reste demandé contre la plupart des monnaies USD/CHF 0,9360, GBP/USD 1.3000. Nous anticipons les fourchettes suivantes: €/USD 1,0727-1,1055, USD/CHF 0,9237-0,9461, €/CHF 1,0130-1,04. L’oz d’or est à 1’942 $, sup 1’880$/oz, rés. 1’966$/oz.

Marchés

Semaine avec un biais «risk off» sur les marchés des actions, en recul (US: -1,5%; émergents: -1,5%) à l’exception de l’Europe (+0,6%). Les taux souverains à 10 ans poursuivent leur hausse marquée (US: ~+30pb; EUR: +15/25 pb; CHF: +10pb). Les «spreads» de crédit s’écartent également. L’or résiste (+0,8%) malgré une forte appréciation du dollar (dollar index: +1,2%) et un recul des cours du pétrole (-1,7%). A suivre cette semaine: confiance des PME (NFIB index), indices des prix à la consommation et à la production, ventes de détail, production industrielle et confiance des ménages (Univ. du Michigan) aux Etats-Unis; indice de confiance ZEW et réunion de la BCE dans la zone euro; balance commerciale en Chine.

Marché suisse

A suivre cette semaine: statistiques trafic pour le mois de mars de Flughafen Zürich et indice des prix production-importation pour le mois de mars (OFS). Les sociétés suivantes publieront des chiffres d’affaires T1 ou résultats 2021: Bossard, Romande Energie, Sika, Givaudan, Barry Callebaut, Bystronic et VAT.

Actions

HERMÈS (Core Holding) publiera son CA du T1 2022 jeudi et devrait avoir enregistré un bon début d’année avec une croissance organique de +21%, en accélération significative par rapport au T4 2021 (+11%) reflétant un meilleur approvisionnement (reconstitution des stocks / montée en régime des nouvelles usines) en maroquinerie et la belle santé des autres divisions face à une forte demande dans toutes les régions au cours du trimestre. Les hausses de prix (+3,5% seulement) n’en sont que plus aisément passées.

MOWI (Core Holding): les prix du saumon norvégien et écossais (80% des ventes du groupe) battent des records, ce qui dans un contexte de forte demande et d’offre limitée va pleinement nourrir les marges du groupe cette année.

TSMC (Satellite) va publier son T1-2022 ce jeudi après la fermeture. Le chiffre d’affaires devrait atteindre la fourchette haute des prévisions et la marge brute afficher une amélioration (c. 55-57%). Pour l’industrie, ces résultats donneront des indications sur la situation des inventaires et sur les perspectives de l’offre/demande concernant les procédés matures et avancés.

Prochain Monday Report le lundi 25 avril 2022.