Les indicateurs économiques avancés des Fed de Richmond et de Kansas City remontent bien plus qu’attendu en mars. Dans la zone euro, le PMI manufacturier limite son recul.

Economie

Les statistiques publiées aux Etats-Unis ont été globalement satisfaisantes. Les indicateurs économiques avancés des Fed de Richmond et de Kansas City remontent bien plus qu’attendu en mars, respectivement de 1 à 13 et de 29 à 37. De même, les PMI manufacturier (en hausse de 57,3 à 58,5) et des services (de 56,5 à 58,9) surprennent positivement le même mois. Dans la zone euro, le PMI manufacturier recule moins qu’attendu en mars (de 58,2 à 57), tout comme son homologue des services (de 55,5 à 54,8). Enfin en Chine, les taux d’emprunt à 1 an (3,7%) et 5 ans (4,6%) sont restés inchangés, conformément aux attentes.

Climat

La SEC (autorité des marchés financiers américaine) a diffusé ses propositions de règles relatives aux risques climatiques des entreprises cotées. Outre le reporting de leurs émissions de CO2, les émetteurs auraient à décrire leur gouvernance des risques climatiques, l’impact de ces risques sur leur activité et leurs comptes, les évolutions induites sur la stratégie, le modèle économique et les perspectives, ainsi qu’une évaluation financière de leur transition. Une période de consultation de 30-60 jours est ouverte.

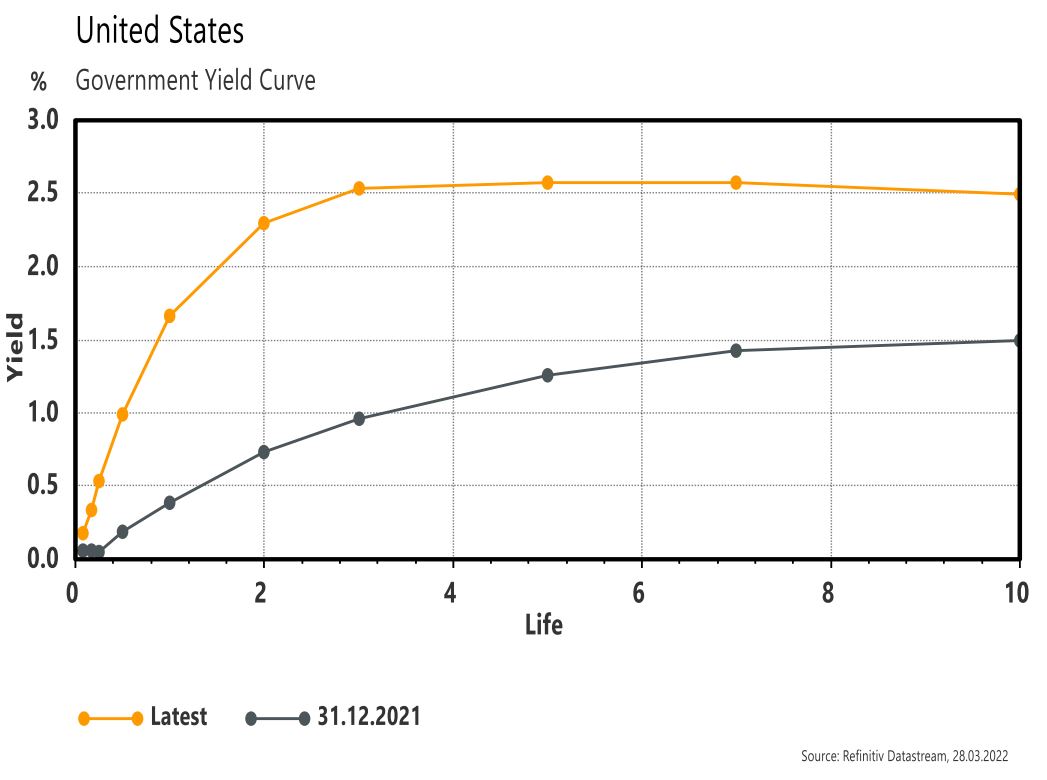

Obligations

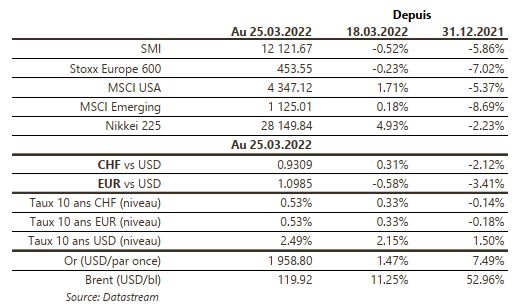

Suite aux commentaires de J. Powell, ayant réaffirmé la volonté de la Fed de maîtriser l’inflation, les taux US se sont fortement relevés (2 ans +33pb / 10 ans +32pb) et le marché intègre pratiquement 8 hausses de taux supplémentaires en 2022. Les taux européens ont suivi le mouvement avec un Bund 10 ans en hausse de 19pb. Le contexte taux n’a pas entraîné de faiblesse sur le crédit avec des spreads HY en fort resserrement (US -25pb / EU -37pb), ce qui a entraîné une forte surperformance du HY en Europe (HY +0,2% / IG -0,9%) et aux US (HY -0,4% / IG -1,6%).

Sentiment des traders

Bourse

Les indices se trouvent sous les résistances après une semaine légèrement positive, marquée par la remontée des cryptos. La situation en Ukraine, toujours préoccupante, et les tensions inflationnistes seront suivies de près alors que du côté macro, les statistiques de l’emploi US et de la zone euro seront publiées. Nous restons prudents.

Devises

Le conflit en Ukraine et les tensions entre la Russie et l’Occident allant de mal en pis maintiennent une forte pression sur l’€: €/$ 1,0950, €/CHF 1,0237. Nous anticipons les fourchettes suivantes €/$ 1,08-1,112, €/CHF 1,00-1,0468. Nous restons négatifs sur la £: £/$ 1,3150, sup. 1,30, rés. 1,3300. Le $ reste ferme $/CHF 0,9345 sup. 0,925, rés. 0,9473. L’oz d’or est à 1’931$/oz, sup. 1’880, rés. 2070.

Marchés

Le fait marquant de la semaine est la forte hausse des taux souverains à 10 ans (US: ~+30pb; EUR: ~+20pb). La volatilité sur les prix du pétrole reste élevée (brent: +11%), mais n’empêche pas aux actions de poursuivre leur redressement (US: +1,8%; Europe: -0,2%; émergents: +0,2%). Malgré l’appréciation du dollar (+0,6%), l’or regagne 1,5%. A suivre cette semaine: indicateur économique avancé de la Fed de Dallas, prix des maisons, confiance des ménages, rapport sur l’emploi et ISM manufacturier aux Etats-Unis; indices de confiance de la CE (ménages, services, industrie) et indice des prix à la consommation dans la zone euro; PMI manufacturier et des services en Chine.

Marché suisse

A suivre cette semaine: baromètre conjoncturel (KOF), CA du commerce de détail février (OFS), volumes des interventions sur le marché des devises au T4 (BNS), inflation mars (OFS) et indices PMI des directeurs d’achat mars. Les sociétés suivantes publieront des résultats: Peach Property, Orascom DH, Vaudoise Assurance, Schlatter, Perfect Holding, Aevis, Burkhalter et Poenina.

Actions

ADOBE (Core Holding) a publié des guidances au-dessous des attentes, citant l’impact de la Russie sur les revenus (c. 2% pour la Russie et Biélorussie) et un léger ralentissement de la croissance pour le T2 de l’année fiscale 2022. Toutefois, la société a annoncé une hausse des prix de ses logiciels Creative Cloud dès le second semestre 2022 ainsi qu’une accélération de la demande dès le T3.

ANGLO AMERICAN (Satellite): après la scission mi-2021 de Thungela Resources (actifs de charbon thermique en Afrique du Sud), Anglo a cédé vendredi sa participation restante dans la société pour un montant de 115 millions de dollars, représentant 8% de la capitalisation boursière de celle-ci.

GEBERIT (Core Holding) a annoncé la suspension de ses activités en Russie, où le groupe emploie 70 personnes (sur un total de c. 12’000) qui continueront à être rémunérées.

MOWI (Core Holding): la demande pour le saumon Atlantique de Norvège était en hausse de +33% la semaine passée (+55% YTD) alors que l’offre continue à ne pas progresser (-3,4% YTD), poussant les prix à la hausse (8€/kg vs 6€/kg il y a un an)… tout bénéfice pour le groupe.