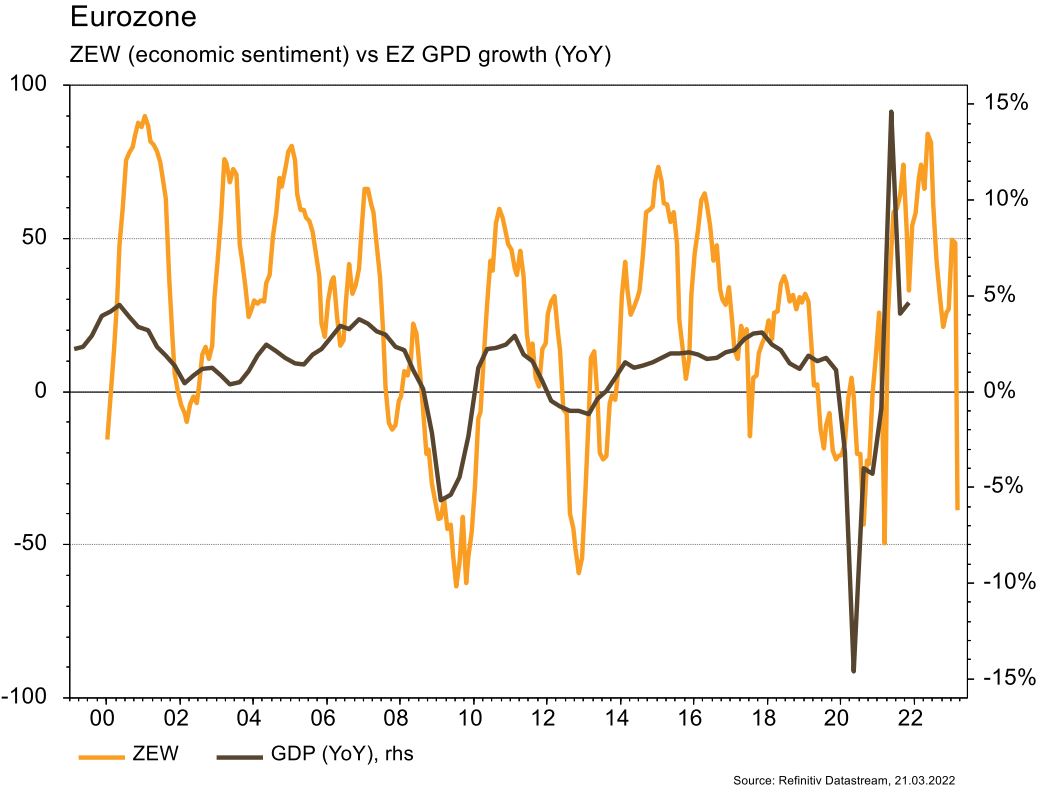

Dans la zone euro, le plongeon de l’indice de confiance ZEW en mars, de 48,6 à -38,7, n’a pas surpris, tout comme la stabilité de la production industrielle en janvier.

Economie

Les statistiques publiées aux États-Unis ont été globalement satisfaisantes. Dans le secteur immobilier, si la confiance des promoteurs se tasse un peu et déçoit en mars (de 81 à 79), les mises en chantier (6,8% m/m) et les permis de construire (-1,9% m/m) sont au-dessus des attentes en février. L’indicateur économique avancé de la Fed de Philadelphie surprend agréablement en mars (en hausse de 16 à 27,4). Dans la zone euro, le plongeon de l’indice de confiance ZEW en mars, de 48,6 à -38,7, n’a pas surpris, tout comme la stabilité de la production industrielle en janvier. La Chine enregistre encore de bonnes surprises en février avec des ventes de détails (+6,7% a/a), des investissements (+12,2% a/a) et une production industrielle (+7,5% a/a) qui progressent plus qu’attendu.

Climat

Selon une étude de l’université de Leeds publiée par Nature Climate Change, même en déployant les plus grands efforts pour limiter les émissions de CO2, le réchauffement attendu d’ici à 2040 devrait entraîner la fonte du permafrost tourbeux d’Europe et de Sibérie. Un point de «non-retour» qui entraînera le relâchement de 37-40 milliards de tonnes CO2eq, soit le double du CO2 stocké par les forêts européennes: effet rétroactif du réchauffement accélérant… le réchauffement.

Obligations

La Fed a remonté ses taux de 25pb et les gouverneurs prévoient désormais 7 hausses de taux en 2022 contre 3 auparavant, en ligne avec les attentes du marché. Pour 2022, la Fed s’attend également à moins de croissance (2,8% vs 4%) et plus d’inflation (4,3% vs 2,6%), ce qui a entrainé un aplatissement supplémentaire de la courbe, les taux 2 ans et 10 ans grimpant de respectivement 19pb et 16pb. Sur le crédit, le sentiment était meilleur cette semaine avec des spreads en resserrement en Europe (IG -5pb / HY -17pb) et aux US (IG -13pb / HY -23pb).

Sentiment des traders

Bourse

Les marchés ont réagi positivement après les hausses de taux attendues de la Fed et de la BOE et malgré l’enlisement du conflit russo-ukrainien. Ce rebond technique est cependant à la merci de toute nouvelle négative. Côté macro, on attendra les commandes de biens durables et des statistiques immobilières aux US, PMIs et confiance du consommateur en zone euro. Nous restons prudents.

Devises

L’€ consolide autour des €/$ 1,1040 et €/CHF 1,0315, restant exposé aux flux de nouvelles du conflit en Ukraine. Nous anticipons les fourchettes suivantes €/$ 1,09-1,1137, €/CHF 1,0185-1,0468. Le $ et la £ ont été supportés par les hausses de taux de la BOE et de la Fed: $/CHF 0,9330 et £/$ 1,3160, nous anticipons les fourchettes suivantes $/CHF 0,9250-0,9480, £/$ 1,30-1,33. L’once d’or est à 1924 $/oz, sup. 1880 rés 2070.

Marchés

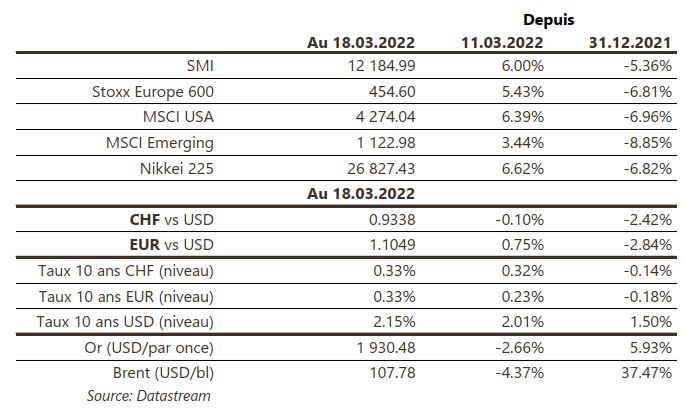

En remontant fortement (US: +6,2%; Europe: +5,4%), les indices actions ont effacé les pertes liées au conflit Russie-Ukraine. La confirmation du resserrement monétaire de la Fed US n’y a rien changé, malgré des taux souverains à 10 ans en hausse (USD: +14pb; EUR: +6 pb). L’appétit pour le risque fait reculer le billet vert (dollar index: -0,9%) et l’or (-2,6%). Le recul sur la semaine des cours du pétrole (-4,4%) cache le rebond de fin de semaine, signe que des tensions persistent. À suivre cette semaine: PMI manufacturier et des services, indicateurs économiques avancés régionaux (des Feds de Chicago, de Richmond et de Kansas City) aux États-Unis; PMI manufacturier et des services, confiance des ménages et croissance de M3 dans la zone euro; taux d’emprunt à 1 et 5 ans en Chine.

Marché suisse

A suivre cette semaine: publication du rapport annuel (BNS), balance des paiements T4 (BNS), prévisions de printemps (KOF) et appréciation de la politique monétaire (BNS). Les sociétés suivantes publieront des résultats: Warteck Invest, Partners Group, Cosmo, Meyer Burger, Cham Group, Helvetia, Investis, Zur Rose, Adval Tech et Edisun Power.

Actions

INTEROLL (Conviction suisse) a publié des résultats inférieurs aux attentes, avec des marges plombées par les ruptures de chaînes d’approvisionnement et l’inflation du coût des intrants. A plus long terme, la croissance reste au rendez-vous et le groupe devrait être en mesure de répercuter plus largement l’inflation des prix de l’acier. La baisse du titre constitue une opportunité de renforcement.

STELLANTIS (Satellite) a vu sa note de crédit relevée par S&P de BBB- à BBB avec perspective stable suite à des résultats 2021 plus solides que prévu (marge/free cash-flow/trésorerie nette) et à des perspectives favorables pour 2022-23.

VW (Satellite): la réélection de Daniela Cavallo à la tête du puissant syndicat ouvrier de VW est une bonne nouvelle pour le CEO Herbert Diess, pour la mise en place de sa stratégie d’électrification et digitalisation des gammes financée par des réductions de coûts.