Dans la zone euro, l’indice de confiance des investisseurs a déçu en chutant de 16,6 à -7,7 en mars.

Economie

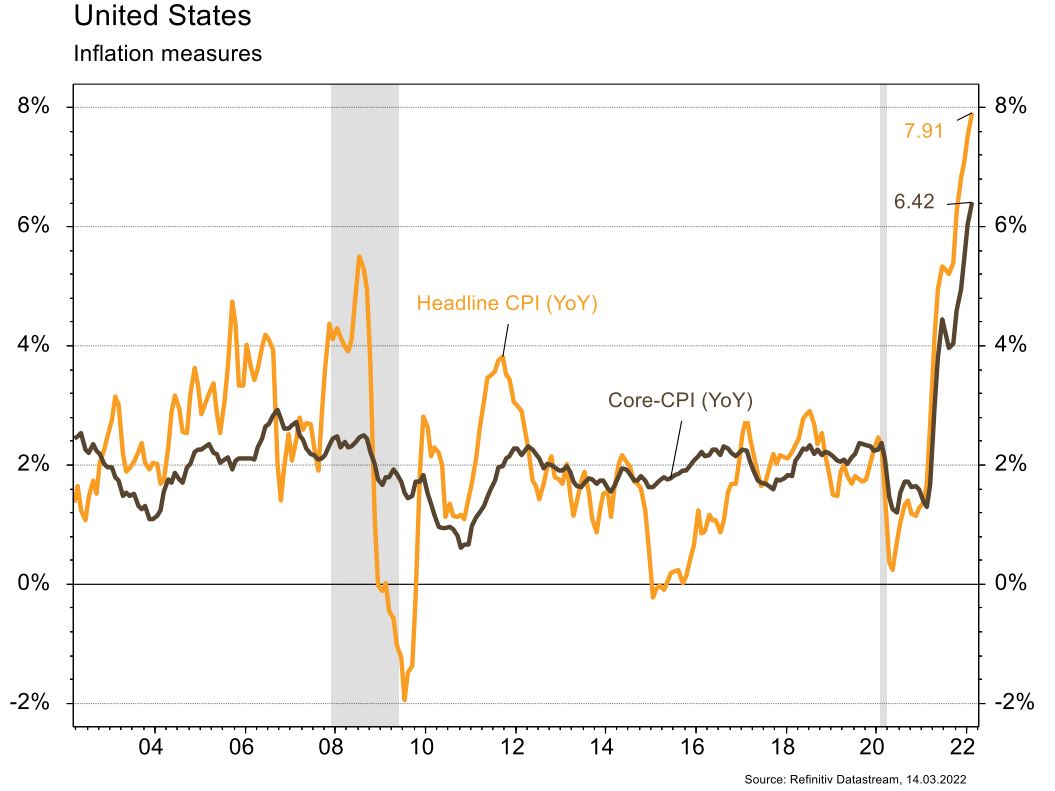

Les statistiques publiées aux États-Unis ont été plutôt mitigées. L’indice de confiance des PME (NFIB index) recule de 97,1 à 95,7, alors qu’une hausse était attendue en février. De même, la confiance des ménages (Univ. du Michigan) chute plus qu’escompté, de 62,8 à 59,7 en mars, influencée par le conflit en Ukraine. Conformément aux attentes, l’indice des prix à la consommation s’établit à +7,9% a/a (+0,8% m/m). Dans la zone euro, l’indice de confiance des investisseurs a déçu en chutant de 16,6 à -7,7 en mars. En Chine, le surplus de la balance commerciale surprend positivement (USD 116 milliards) grâce à des exportations qui progressent plus qu’attendu (+16,3% a/a), et des importations (+15,5% a/a) moins fortes. Enfin, la stabilisation des prix à la consommation à +0,9% a/a rassure.

Climat

Prenant conscience de sa dépendance énergétique excessive à la Russie, l’UE a annoncé le plan «REPower EU», visant à rendre l’Europe indépendante du gaz russe à horizon 2030. Il passera, outre des importations de Gaz Naturel Liquéfié accrues, par l’accélération de la production de bio-méthane, d’hydrogène vert – donc une accélération franche de l’installation de capacités renouvelables – et de pompes à chaleur. Des ambitions qui s’ajoutent au plan «Fit for 55» de Transition de l’Union.

Obligations

La BCE a dégradé de 50pb son attente de croissance du PIB pour 2022 (3,7%) et augmenté sensiblement le niveau d’inflation attendu (+190pb à 5,1%). Cette dernière a également annoncé l’arrêt du programme d’achat d’actifs au troisième trimestre, ce qui a été perçu comme «hawkish» par les investisseurs. Les taux européens se sont fortement redressés avec un taux 10 ans allemand en hausse de 37pb. Les taux US ont suivi le mouvement (+26pb à 10 ans) avant le meeting de la Fed prévu jeudi. Niveau performance, l’IG a plus souffert (EU -1,9% / US -2,7%) que le HY (EU -0,9% / US -1,4%).

Sentiment des traders

Bourse

Les marchés européens ouvrent en hausse, à la faveur de pourparlers russo-ukrainiens, et malgré l’absence de cessez-le-feu. Le retour du Covid en Chine et le lockdown de Shenzen plombent l’ambiance en Asie (HangSeng -5%). Le FOMC se réunit mardi et mercredi et J. Powell devrait annoncer une hausse des taux de 0,25%. Nous restons prudents, même si certains signaux techniques sont encourageants.

Devises

Après la BCE, l’€ est brièvement monté jusqu’à €/$ 1,1120 et €/CHF 1,0303. L’échec des négociations entre Russes et Ukrainiens vendredi a fait corriger à nouveau l’€ qui se traite ce matin à €/$ 1,0940 et €/CHF 1,0239. Nous anticipons les fourchettes suivantes €/$ 1,08-1,1240, €/CHF 1,00-1,0380. Le $ est à la hausse (Fed +0,25% cette semaine) $/CHF 0,9360, nous anticipons la fourchette suivante: $/CHF 0,9150-0,9475. L’once d’or est à la baisse 1970$/oz, sup 1891, rés 2070 $/oz.

Marchés

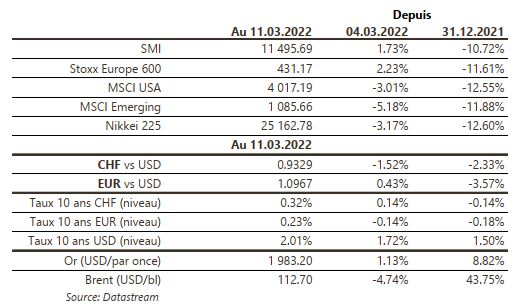

Les indices européens tentent de rebondir (+2,2%) après leur forte chute, malgré une BCE plus «hawkish» qu’attendu qui a poussé les taux longs à 10 ans à la hausse (~+30pb en EUR, CHF et USD). Les actions US (-2,9%) et émergentes (-5,1%) n’ont pas suivi. L’or progresse de 1,1% en dépit d’un USD fort (dollar index: +0,5%), signe que l’incertitude demeure. Enfin, la légère détente sur les prix du pétrole (-4,7%) est une bonne nouvelle. À suivre cette semaine: ventes de détail, production industrielle, confiance des promoteurs immobiliers, mises en chantier et réunion de la Fed aux États-Unis; indice de confiance ZEW, production industrielle et balance commerciale dans la zone euro; production industrielle, ventes de détail et investissements en Chine.

Marché suisse

A suivre cette semaine: prévisions de printemps (Seco), indice PPI février (OFS) et commerce extérieur/exportations horlogères février (OFDF). Les sociétés suivantes publieront des résultats 2021: Hiag, Hochdorf, Metall Zug, Sensirion, Tecan, Vetropack, BKW, Bystronic, Komax, Newron, Polypeptide, Stadler Rail, V-Zug, Molecular Partners, Aluflexpack, Swissquote, Bachem et Interroll.

Actions

ACCOR (Satellite): le fort rebond des Revpars en France (+120%) en février confirme la forte reprise sectorielle depuis le T3 2021 et s’avère de bon augure pour le S1 2022 (France > 20% EBIT groupe).

INDITEX (Core Holding) publiera mercredi de bons résultats T4 2021 qui devraient montrer un fort rebond (CA, marge, BPA). Mais le focus portera plus sur le trading update des 6 premières semaines du T1 2022, avec nous espérons des détails sur l’impact du conflit Russie/Ukraine (8,5% de l’EBIT groupe) même si le consensus (estimations) et le repli du titre (-14% sur 1 mois/-24% Ytd) se sont déjà bien ajustés (PE Fwd de 17,4x vs moyenne 10 ans de 21,8x).

MONDI PLC (Satellite) évalue différentes options pour l’avenir de ses actifs en Russie (20% de l’EBIT), dont une séparation légale. La société exclut une faillite ou liquidation. Nous estimons que la valeur de ces actifs représente GBP 2 milliards (soit GBP 4,1/action) et qu’un scénario du pire a été intégré par le marché.

VW (Satellite) a publié des résultats préliminaires T4/2021 très supérieurs aux attentes à tous niveaux (CA, EBIT, marge et FCF) et donne une guidance 2022 optimiste (ventes et marge) qui surprend dans le contexte géopolitique actuel. Résultats et communication seront détaillés mardi.

Suite aux annonces de confinement de Shenzhen et Jilin, l’indice Hang Seng a clôturé à son plus bas en 6 ans avec un gros sell-off sur les actions Tech (Alibaba, Tencent, Baidu – titres Satellites).