Dans la zone euro, les indicateurs de confiance reculent, à l’exception de celui des services qui profite de la réouverture post-COVID.

Economie

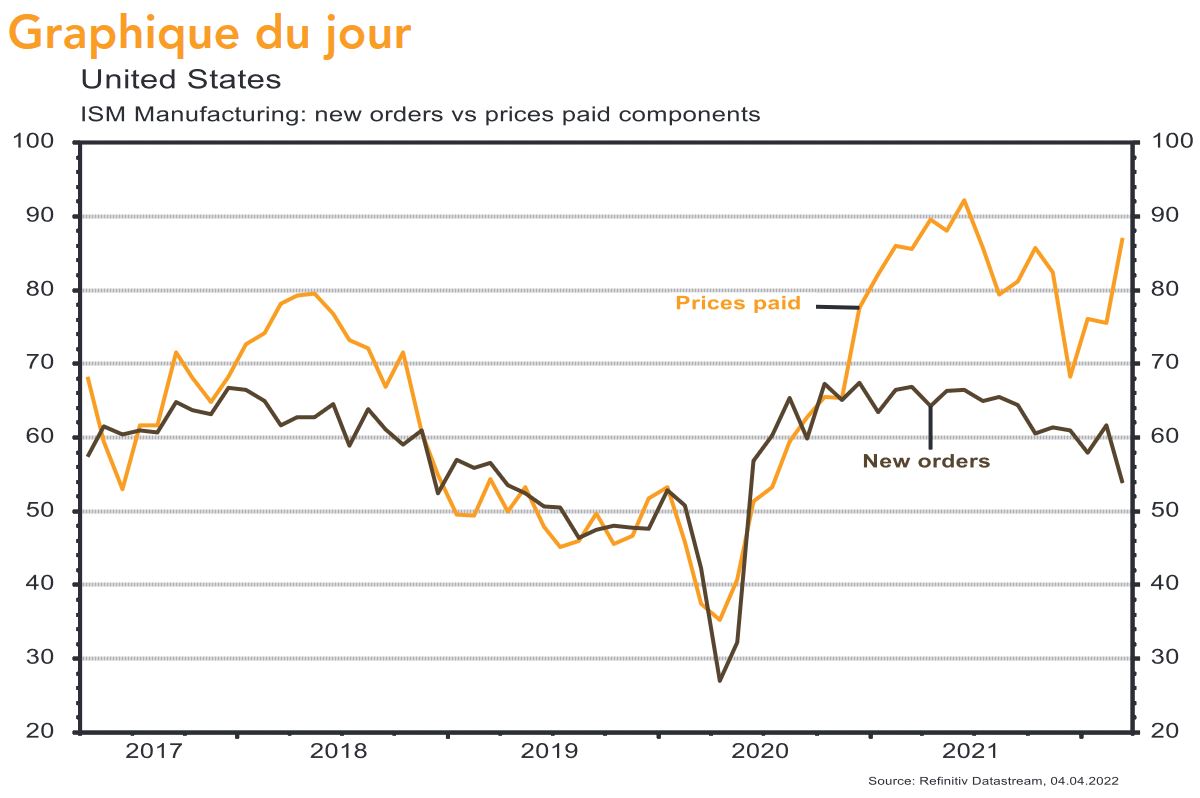

Les statistiques publiées aux Etats-Unis ont été quelque peu mitigées. Parmi les déceptions, on notera le recul de l’ISM manufacturier en mars (de 58,6 à 57,1) avec la chute des nouvelles commandes (de 61,7 à 53,8) et l’accélération des prix payés (de 75,6 à 87,1). La bonne tenue du marché du travail en mars, avec 431’000 créations d’emplois et un taux de chômage en baisse à 3,6%, rassure, même si la hausse des salaires horaires (+5,6% a/a) est à surveiller. Dans la zone euro, les indicateurs de confiance de la CE reculent, à l’exception de celui des services qui profite de la réouverture post-COVID. Les prix à la consommation accélèrent à +7,5% a/a. Enfin en Chine, les PMI manufacturier (de 50,2 à 49,5) et des services (de 51,6 à 48,4), affectés par les confinements, déçoivent.

Climat

Selon le «Global Energy Review 2021» de l’Agence internationale de l’énergie, la Chine a émis 11,95 miat de CO2 en 2021, soit 8.4 tCO2 par habitant et +4,8% vs 2020. La Chine est la seule grande économie dont les émissions auront augmenté en 2020 et en 2021 et représente 31% des émissions mondiales, soit 1,9 pt% de plus qu’avant la pandémie en 2019. C’est l’augmentation de la production électrique au charbon qui explique l’essentiel de cet accroissement.

Obligations

Les données économiques publiées aux US (PCE, ISM prix payé) et en Europe (CPI) ont renforcé les attentes de normalisation des politiques monétaires. La courbe de taux US est désormais inversée sur plusieurs parties, notamment entre le taux 10 ans (2,38%) et le taux 2 ans (2,45%). En Europe, la courbe allemande s’est également aplatie avec les taux 2 ans et 10 ans en hausse de respectivement 12pb et 2pb. Ce contexte taux n’a pas entrainé de mouvement «risk-off» sur le crédit et les spreads High Yield se sont resserrés en Europe (-20pb) et aux US (-17pb).

Sentiment des traders

Bourse

Après des statistiques de l’emploi US fermes et une inflation forte, les indices ont marqué de légères hausses toujours sous les résistances. Les publications des minutes du FOMC seront lues attentivement, nous aurons également le PPI et les ventes de détail EU et les commandes de biens durables US. Ceci sur fond de guerre en Ukraine et d’inversion de courbes des taux, nous restons prudents.

Devises

Les anticipations de hausse de taux de l’ECB et les faux espoirs d’un cessez-le-feu en Ukraine ont provoqué une rapide appréciation de l’€ la semaine passée allant jusqu’à tester les €/$ 1,1180, €/CHF 1,0383 avant de retomber. Nous anticipons les fourchettes suivantes: €/$ 1,0945-1,1245, €/CHF 1,0185-1,0404. Le $ consolide autour des $/CHF 0,9250, la fourchette $/CHF 0,9150 – 0,9470 reste valide. L’oz d’or est à 1’927 $, sup 1’880, rés. 1’966$/oz.

Marchés

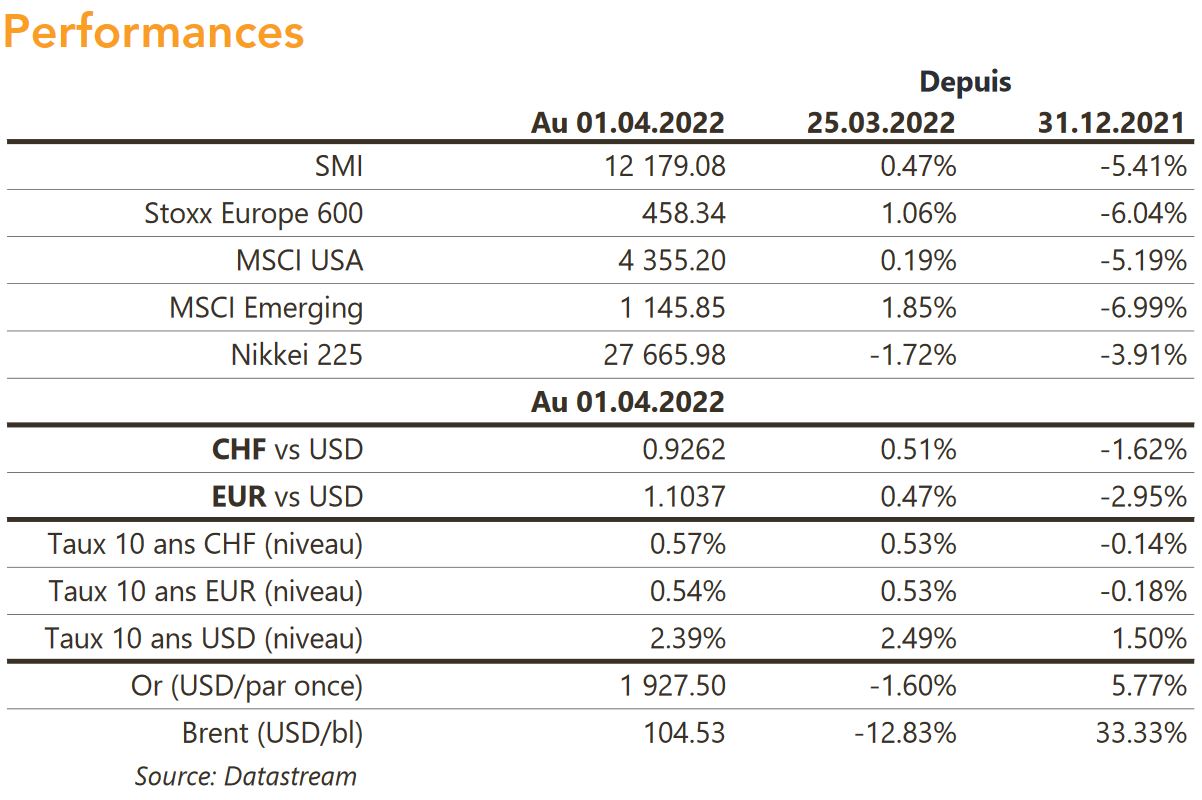

Semaine plus calme sur les marchés avec des indices actions légèrement haussiers (US: +0,1%, Europe: +1,1%; émergents: +1,9%) grâce au recul des cours du pétrole (-12,8%). La courbe des taux s’est inversée aux US (taux 2 ans > taux 10 ans) mais les « spreads » de crédit se sont resserrés. Le dollar est stable, mais l’or souffre de l’appétit pour le risque et recule de 1,6%. A suivre cette semaine: balance commerciale, ISM des services et « minutes » de la Fed aux Etats-Unis; indice de confiance Sentix, indice des prix à la production et ventes de détail dans la zone euro; PMI des services et réserves de change en Chine.

Marché suisse

A suivre cette semaine: statistiques d’hébergement février (OFS), chômage mars (Seco) et réserves de devises fin mars (BNS). Les sociétés suivantes publieront des résultats: Montana Aerospace, Skan, Valartis, Mobilière, Sulzer (entrées de commandes T1), Jungfraubahn, Zwahlen&Mayr et BC de Lucerne. En marge des résultats, de nombreuses sociétés tiendront leur Assemblée Générale cette semaine.

Actions

APPLE (Core Holding) prévoit de réduire sa production d’iPhone SE de 20%. Les commandes d’AirPods ont été également réduites à c. 10 millions pour 2022 et la production d’iPhone 13 sera marquée par la saisonnalité de la demande. En parallèle, TSMC (Satellite) a affirmé de son côté que la demande des puces pour smartphones et PC a commencé à ralentir au T1-2022.

BECTON, DICKINSON & CO (Satellite): suite à la scission d’embecta (activités Soins du diabète du groupe) effective depuis vendredi, nous recommandons de vendre les titres embecta reçus en portefeuille (1 action pour 5 actions Becton détenues) par manque de conviction sur la nouvelle société cotée. Par ailleurs, nous conseillons de conserver Becton, qui se recentre ainsi sur des segments plus dynamiques.

VW / STELLANTIS / GM (Satellites): les ventes automobiles aux USA ont reculé de 25% en mars (effet de base défavorable +57% / disruption en approvisionnement de semi-conducteurs). Si malgré son amélioration l’offre reste limitée et que la demande reste soutenue, le mix est favorable (hausse des prix / véhicules électriques) et les incentives à des niveaux très bas.