Dans la zone euro, la confiance des investisseurs Sentix se dégrade plus qu’attendu (de -13,1 à -17). Les ventes de détail sont inchangées en avril et se contractent moins sur un an (-2,6%).

Economie

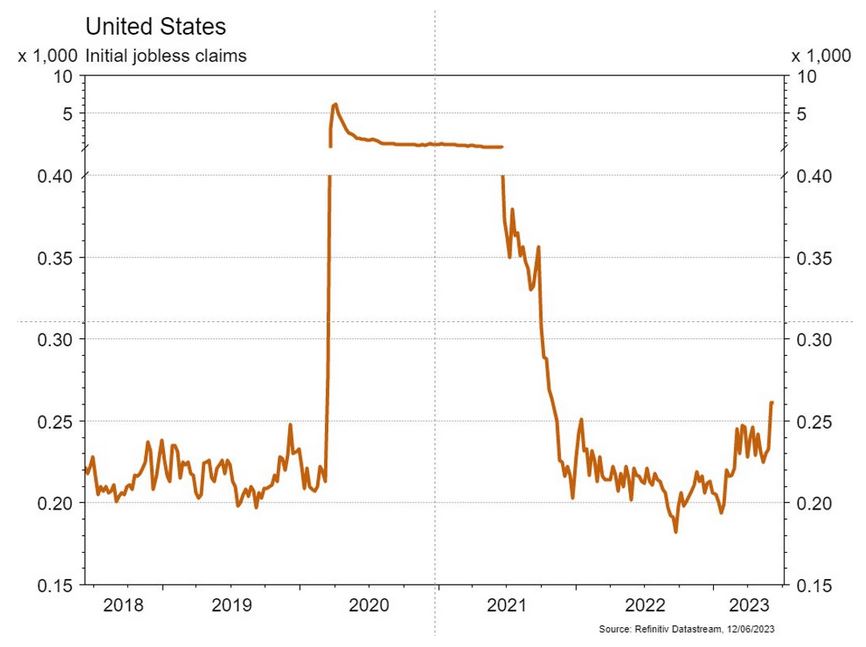

Aux États-Unis, les quelques statistiques publiées ont déçu. Les commandes des entreprises progressent moins qu’escompté en avril (+0,4% m/m). L’ISM des services recule de 51,9 à 50,3 alors qu’une hausse était attendue. On notera également une première hausse des demandes hebdomadaires d’allocation chômage. Dans la zone euro, la confiance des investisseurs Sentix se dégrade plus qu’attendu (de -13,1 à -17). Les ventes de détail sont inchangées en avril et se contractent moins sur un an (-2,6%). La révision à la baisse de la croissance du PIB au T1 (de 0 à -0,1 t/t) a déçu. En Chine, la contraction des exportations (-7,5% a/a) est plus forte qu’attendu alors que celle des importations (-4,5% a/a) l’est moins. Enfin, les prix à la consommation ne progressent que de 0,2% a/a, une exception parmi les grandes économies.

Limites planétaires

En Suisse, l’Ecole Polytechnique Fédérale de Lausanne et la Haute Ecole de Suisse Orientale du Valais ont modélisé le système énergétique sous les contraintes hypothétiques de la neutralité carbone et de l’indépendance énergétique à l’horizon 2050. Les résultats montrent que ces deux contraintes peuvent être respectées tout en réduisant les coûts du système énergétique d’environ 30% par rapport à 2020.

Obligations

Les taux US ont terminé la semaine en hausse, notamment sur la partie courte (2Y +10pb/10Y +5pb). Le marché a continué de réviser ses attentes de baisse de taux et désormais aucune baisse n’est attendue avant février 2024. Cette semaine, tous les regards seront tournés sur la réunion de la Fed, le marché escomptant une probabilité de 30% de hausse de taux. En Europe, les taux se sont relevés (Bund 10Y +6pb) et le marché s’attend à une hausse de 25pb de la BCE ce jeudi. Sur le crédit, les spreads HY continuent de se resserrer (EU -15pb/US -9pb) tandis que les spreads IG sont mixtes (EU -1pb/US +4pb).

Sentiment des traders

Bourse

Après une semaine sans relief, les marchés commençaient la semaine dans le vert, dans l’attente des réunions de la Fed mercredi et de la BCE jeudi. Si l’on s’attend à un resserrement de 25pbs en Europe, côté US en revanche, le statu quo a la préférence des intervenants pour autant que le CPI publié mardi ne vienne pas troubler les attentes. Nous restons prudents.

Devises

Les cambistes seront très attentifs aux réunions des banques centrales cette semaine (FED mercredi et BCE jeudi). Le dollar est toujours sous pression et reste à un niveau au plus bas sur plusieurs semaines. Ce matin nous sommes à €/$ 1,0750 et $/CHF 0,9035. Nos fourchettes restent d’actualité: €/$ 1,05-1,0850, $/CHF 0,8950-0,9225. L’once d’or est à 1960 $/oz, sup. 1918 et rés. 1985.

Marchés

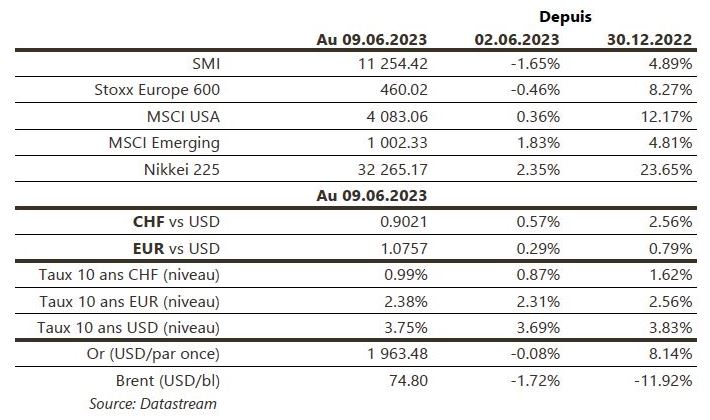

En attendant les décisions des principales banques centrales, la semaine passée fut sans grande direction. Les performances des actions sont dispersées (US: +0,4%; Europe: -0,5%; émergents: +1,8%) et celles des taux souverains à 10 ans remontent modérément (US: +5pb, EUR: +6pb; CHF: +12pb). Le dollar se déprécie légèrement (-0,4%) faisant remonter certaines matières premières (cuivre: +1,9%; argent: +2,5%) mais pas l’or (-0,1%) ni le pétrole (-1,7%). À suivre cette semaine: confiance des PME (NFIB index), indices des prix à la consommation et à la production, ventes de détail, réunion de la Fed, production industrielle et confiance des ménages (Univ. du Michigan) aux États-Unis; production industrielle, balance commerciale et réunion de la BCE dans la zone euro; production industrielle, ventes de détail, investissements et agrégats monétaires en Chine.

Marché suisse

Cette semaine seront publiés les prévisions de conjoncture du KOF, les prix à la production de mai par l’Office Fédéral de la Statistique, ainsi que les chiffres de nuitées dans l’hôtellerie et de trafic aérien (Flughafen Zurich) pour le mois de mai. Côté sociétés, Novartis (Sandoz) et Rieter tiendront leurs journées investisseurs et Sonova son Assemblée Générale annuelle.

Actions

ADOBE (Core Holdings) publie son T2 le 15 juin. Malgré les premières préoccupations des investisseurs face à la «menace IA», Adobe en sort pour l’instant gagnant avec l’introduction de FireFly (toujours en bêta et en cours d’entrainement) et de nouvelles options d’IA sur Photoshop. Ce trimestre nous dira si l’IA permettra à Adobe de booster rapidement ses ventes.

GEORG FISCHER (Conviction Suisse) fait une offre publique d’achat sur le finlandais Uponor, complémentaire de sa division Piping à 28,85 euros/action, soit 2,1 milliards d'euros. Uponor avait rejeté une offre à 25 euros/action du belge Aliaxis. En cas de succès, il s’agirait d’une acquisition importante pour Georg Fischer, dont les ventes seraient accrues de 35% à c. 5,5 milliards de francs.

Secteur des ingrédients – SYMRISE (Core Holdings) & DSM-FIRMENICH (Satellite) – compte rendu de conférences: les sociétés se sont montrées prudentes sur l’activité du T2 (poursuite du déstockage, pression sur les marges), raison derrière la sous-performance boursière observée récemment et accentuée vendredi par l’alerte sur les résultats émise par Croda. Une amélioration est anticipée au S2 et devrait s’accompagner d’une meilleure tendance boursière. Les cours actuels sont des points d’entrée mais nous conseillons d’attendre la publication des semestriels pour acheter.