Dans la zone euro, les indices de confiance de la CE déçoivent et reculent en mai.

Economie

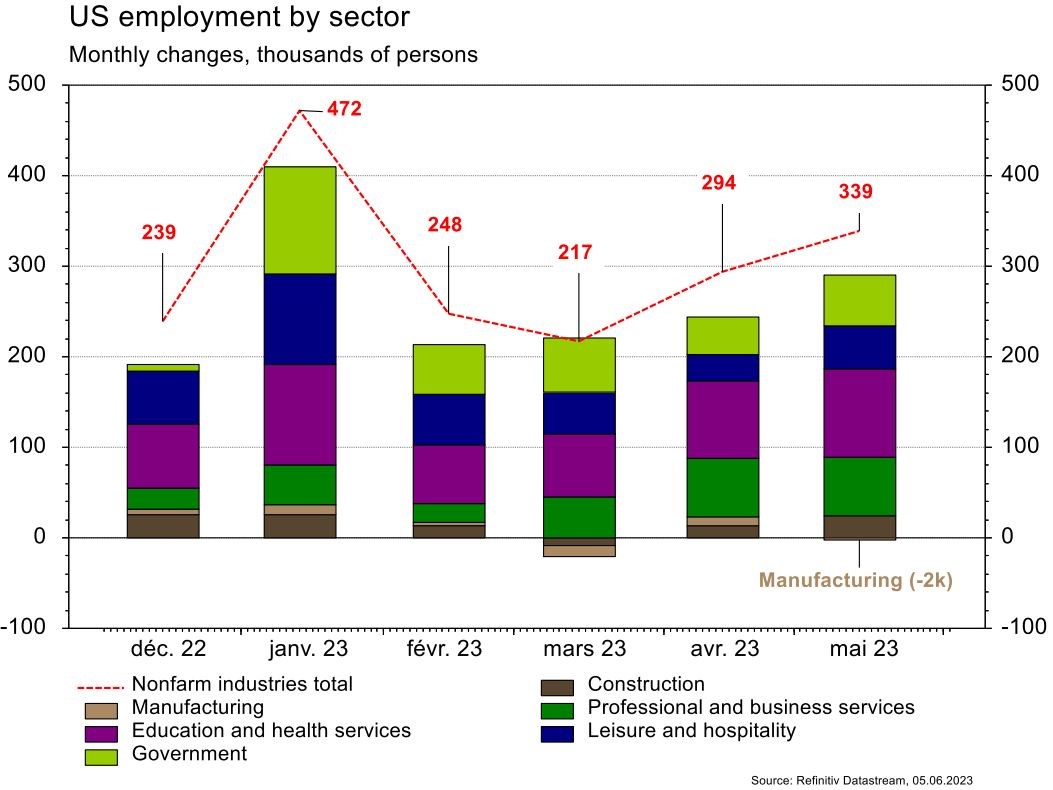

Aux Etats-Unis, les statistiques publiées demeurent en demi-teinte. D’un côté l’ISM manufacturier recule encore en mai, de 47,1 à 46,9. De l’autre, l’économie américaine créée bien plus d’emplois que prévu (339’000 en mai et les deux mois précédents enregistrent des révisions de +93’000) sans dérapage du salaire horaire (+0,3% m/m; +4,3% a/a). Dans la zone euro, les indices de confiance de la CE déçoivent et reculent en mai: de 99 à 96,5 sur l’économie, de -2,8 à -5,2 sur l’industrie et de 9,9 à 7 sur les services. L’inflation décélère et rassure (+0% m/m; +6,1% a/a) en mai. Enfin en Chine, si les PMI manufacturiers restent mitigés en mai (officiel: de 49,2 à 48,8; Caixin: de 49,5 à 50,9), ceux des services affichent de meilleures perspectives (officiel: de 56,4 à 54,5; Caixin: de 56,4 à 57,1).

Limites planétaires

Selon l’Agence Internationale de l’Energie, 440 GW de capacités électriques renouvelables seront installées en 2023, soit +32% vs 2022: la plus forte hausse de l’histoire. La Chine représentera 55% de ces installations. La capacité mondiale installée atteindra alors 4’500 GW (la puissance électrique cumulée des Etats-Unis et de la Chine) et les investissements en solaire photovoltaïque s’approcheront du milliard de dollars… par jour.

Obligations

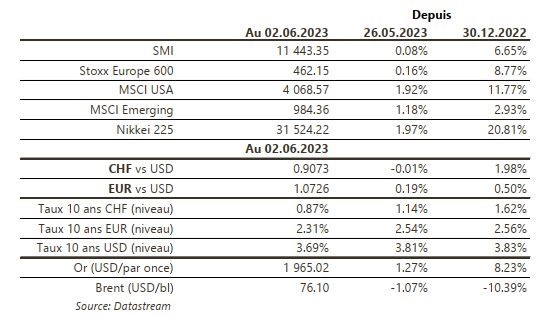

Aux US, les taux terminent la semaine en baisse (10Y -11pb / 2Y -7pb) sur fond de résolution du plafond de la dette. Néanmoins, les attentes de taux FED sont restées stables, le marché anticipant toujours une hausse de taux supplémentaire et n’escomptant presque plus de baisse en 2023. En Europe, l’inflation de mai est ressortie au-dessous des attentes (6,1% a/a vs 6,3% attendu), entrainant un mouvement baissier important sur les taux (Bund 10Y -23pb). Dans ce contexte, les indices crédit ont bien performé en Europe (IG +1%/HY +0,5%) et aux US (IG +1,1%/HY +1,1%).

Sentiment des traders

Bourse

La fin de semaine sauvait les marchés actions, la menace d’un défaut de paiement US s’éloignant. La conférence des développeurs d’Apple sera suivie de près et côté macro, ventes de détails, PIB et chômage seront publiés en zone euro, alors qu’aux US, nous aurons les commandes de biens durables, l’ISM des services et la balance des paiements. Les indices ouvraient dans le vert sans conviction.

Devises

Soutenu par de solides chiffres de l’emploi et l’accord sur la dette US, le $ continue de se renforcer: €/$ 1,0686, $/CHF 0,9107, nous anticipons les fourchettes suivantes: €/$ 1,05-1,08, $/CHF 0,90-0,9225. Le CHF se maintient à €/CHF 0,9737, sup. 0,9643, rés. 0,988. La £ consolide à £/$ 1,24, sup. 1,2308, rés. 1,2547. L’oz d’or est à 1943$/oz, sup. 1918, rés. 1985.

Marchés

Les bons chiffres sur l’emploi US ainsi qu’un plan de soutien à l’immobilier en discussion en Chine ont poussé les actions à la hausse (US: +1,9%; Europe: +0,2%; émergents: +1,2%). Les taux souverains à 10 ans ont mis plus de poids sur les déceptions et sur la décélération de l’inflation en zone euro (USD: ~-10pb; EUR: ~-20pb; CHF: ~-25pb). Le dollar américain se déprécie (dollar index: -0,2%), ce qui bénéficie à l’or (+1,3%). À suivre cette semaine: commandes des entreprises, ISM des services, crédit à la consommation et balance commerciale aux Etats-Unis; confiance des investisseurs Sentix et ventes de détail dans la zone euro; réserves de change, balance commerciale, indice des prix à la consommation et agrégats monétaires en Chine.

Marché suisse

A suivre cette semaine: inflation mai (OFS), statistiques d’hébergement avril/saison d’hiver (OFS), chômage mai (Seco) et réserves de devises à fin mai (BNS). Burckhardt publiera ses résultats 2022/2023 et UBS (Satellite) a annoncé ce matin qu’elle prévoyait de conclure l’acquisition de CS «dès le 12 juin». C’est conforme aux annonces du groupe et fait suite à l’autorisation de la transaction par les principales autorités financières internationales.

Actions

ALBEMARLE (entrée en Satellite US): en tant que leader dans la production de lithium, Albemarle est bien positionnée pour profiter de l’expansion des véhicules électriques. Le titre a perdu 40% depuis son plus haut niveau mi-novembre, négativement impacté par un ralentissement de la demande en véhicules électriques en Chine, ayant induit une chute du prix du lithium. Mais une amélioration est visible dans la région. Si Albemarle a un profil très cyclique, cette correction représente néanmoins une opportunité pour se positionner à moyen terme.

ALSTOM (Satellite) a enregistré une commande de 667 millions d’euros pour la fourniture de 130 rames Citadis de tramway, qui seront fabriquées aux Etats-Unis pour Southeastern Pennsylvania Transportation Authority.

LONZA (Satellite): acquisition de Synaffix, biotechnologie centrée sur la commercialisation de sa plateforme technologique pour le développement de conjugués anticorps-médicament. L’opération vient ainsi renforcer l’offre de Lonza dans ce domaine. Le montant de la transaction comprend un paiement initial de 100 millions d’euros et une contrepartie supplémentaire de 60 millions d’euros basée sur la performance.

SUBSEA7 (Satellite) annonce un nouveau contrat important (i.e. >750 millions de dollars) en Turquie, ainsi que la prolongation de son contrat cadre avec Aker BP de fin 2024 à fin 2028. Une confirmation de la thèse d’investissement adossée notamment à un flux de commandes encore important en 2023, voire une situation de tension sur l’offre de services.