Dans la zone euro, les indices de la CE montrent une baisse de la confiance dans l’industrie et une amélioration dans les services. En Chine, le PMI manufacturier passe sous les 50 points.

Economie

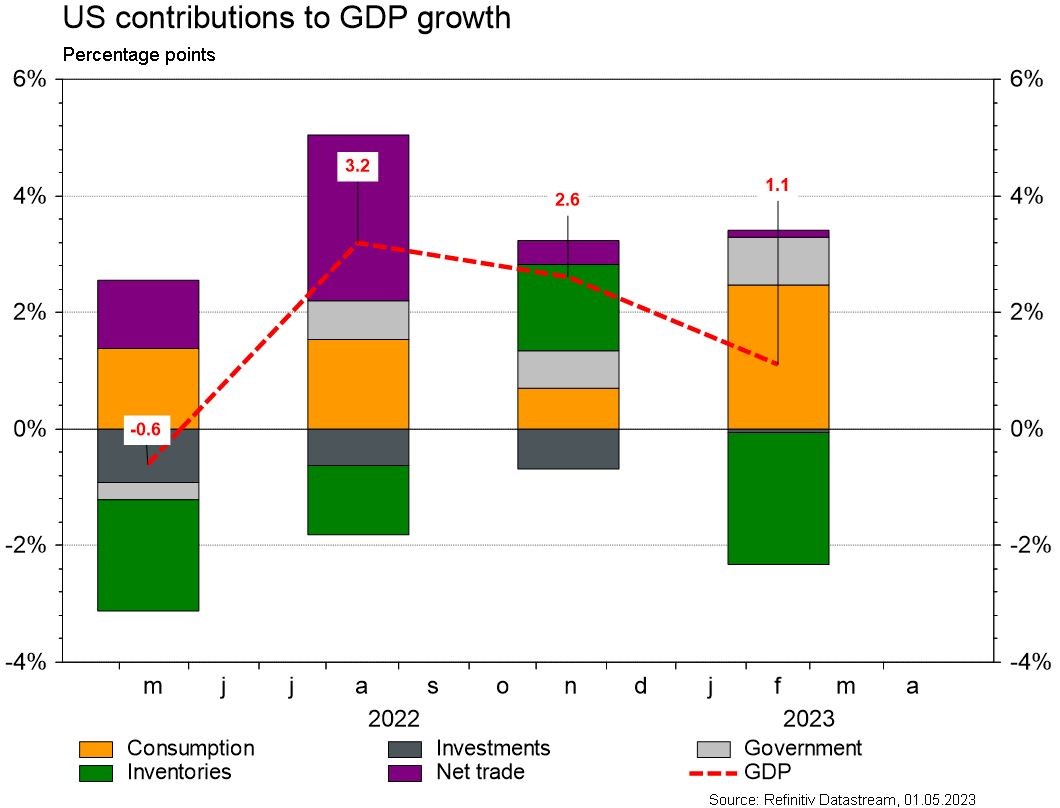

Aux Etats-Unis, les statistiques publiées ont déçu dans l’ensemble. Les indicateurs économiques régionaux avancés reculent tous en avril: celui de la Fed de Dallas de -15,7 à -23,4, celui de la Fed de Richmond de -5 à -10 et celui de la Fed de Kansas City de 0 à -10. La confiance des ménages est également en retrait (de 104 à 101,3). Le PIB du T1 progresse moins qu’attendu (+1,1% t/t annualisé) et le «core-PCE» est stable (+0,3% m/m; +4,6% a/a) en mars, encore bien supérieur à l’objectif de la Fed. Dans la zone euro, les indices de la CE montrent une baisse de la confiance dans l’industrie (de -0,5 à -2,6) et une amélioration dans les services (de 9,6 à 10,5). Le PIB du T1 progresse de 0,1% t/t soit proche des attentes. Enfin, en Chine, le PMI manufacturier baisse de 51,9 à 49,2 et celui des services de 58,2 à 56,5.

Limites planétaires

Selon l’agence météorologique espagnole (Aemet), l’Espagne continentale a vu son record de température battu pour un mois d’avril, avec 38,8°C à Cordoue. Le record précédent datait de 2011 à Elche, avec 38,6°C. Selon l’Université Polytechnique de Catalogne, le nombre de jours de températures estivales en Espagne est passé de 90 en 1971 à 145 en 2022. L’ONU estime par ailleurs que 75% du territoire espagnol présente un risque de désertification.

Obligations

Aux US, les taux terminent en baisse le long de la courbe (2Y/10Y -9pb) bien que les données économiques publiées ont mis en évidence une inflation persistante. De même, en Europe, les taux sont en baisse (Bund 10Y -17pb/BTP 10Y -18pb). Tous les regards sont désormais tournés vers les réunions de la Fed et de la BCE cette semaine, le marché escomptant des hausses de 25pb. Sur le crédit, les spreads se sont légèrement écartés sur l’IG (US +3pb/EU flat) et le HY (US +4pb/EU +13pb). Enact Holdings est devenu un «Rising Star» et nous sommes à l’achat sur l’obligation $ 2025 (@7% yield).

Sentiment des traders

Bourse

La saison des résultats bat son plein et amène plutôt de bonnes nouvelles, permettant une hausse des marchés US, a contrario l’Europe baissait légèrement sur la semaine. Le FOMC et la BCE se réuniront respectivement les 3 et 4 mai (+0,25% attendu). Ce 1er mai les bourses sont fermées en Europe, seule l’Amérique du nord sera présente. Nous attendons encore de la volatilité cette semaine.

Devises

Après la réunion de la BOJ, le JPY s’est fortement affaibli: $/JPY 136,85, sup. 133,37 rés. 138,00. Les cambistes se focaliseront sur les réunions des banques centrales (Fed 3 mai, BCE 4 mai), une cassure d’un des pivots €/$ 1,0910 et €/$ 1,1096 entrainerait un fort mouvement. Le CHF est stable: €/CHF 0,9824 sup. 0,9706 rés. 0,9930 et $/CHF 0,8930, sup. 0,8758 rés. 0,9120. La £ est en hausse à £/$ 1,254, sup. 1,2345 rés. 1,2668. L’oz d’or est à 1980 $/oz, sup. 1944 $/oz et rés. 2032 $/oz.

Marchés

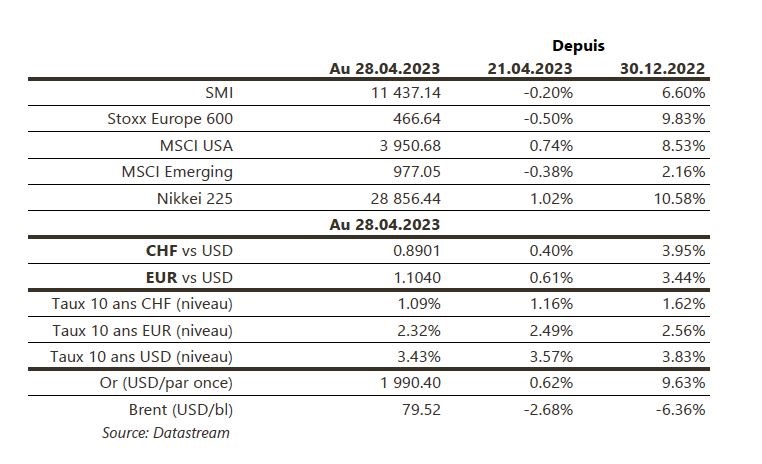

Dans l’attente des décisions de la Fed et de la BCE, les actions terminent la semaine en ordre dispersé (US: +0,7%; Europe: -0,5%; émergents: -0,4%), influencées par la publication des résultats des entreprises au T1. Les taux souverains à 10 ans reculent significativement aux US (-9pb) et en zone euro (~-17pb) et de 7pb en Suisse. Fitch a par ailleurs dégradé la note de la France de AA à AA-. Le dollar se déprécie légèrement (dollar index: -0,2%), favorisant l’or (+0,6%). Les prix du pétrole (-2,7%) et du cuivre (-2,3%) souffrent des déceptions du secteur manufacturier. À suivre cette semaine: ISM manufacturier et des services, nouvelles immatriculations, réunion de la Fed et rapport sur l’emploi aux Etats-Unis; taux de chômage, ventes de détail et réunion de la BCE dans la zone euro; PMI manufacturier et des services de Caixin en Chine.

Marché suisse

A suivre cette semaine: climat de consommation, sondage avril (Seco), Indices PMI des directeurs d’achat avril, indicateur de l’emploi au T2 (KOF), chômage avril (Seco), inflation avril (OFS) et réserves de devises fin avril (BNS). Les sociétés suivantes publieront des résultats: Logitech, AMS Osram, Geberit, Landis+Gyr, Oerlikon, Straumann, Swiss Schaffner, Adecco, GAM, SIG Group, Swiss Re, Valiant, Swisscom, Aluflexpack, Datacolor, Clariant et PSP Swiss Property.

Actions

APPLE (Core Holdings) publiera finalement son trimestre le jeudi 4 mai, après la fermeture. Le consensus attend un CA de 92,9 milliards de dollars et un BPA de 1,43 dollar (-6% a/a). Le CFO avait déjà annoncé au début du mois d’avril une stabilisation des ventes d’iPhone mais une baisse considérable des ventes d’iMac et iPad.

GENERAL MOTORS (Satellite) sort, après ses résultats 1T-2023, de notre sélection US pour en augmenter le caractère défensif. Les perspectives américaines, le resserrement du crédit bancaire et les offensives répétées sur les prix par Tesla font peser un risque sur les constructeurs.

JP MORGAN (Satellite) a été choisie par les autorités américaines de régulation bancaire pour reprendre ce qui reste de la First Republic Bank, saisi par la FDIC suite à sa débâcle. JPM reprendra 92 milliards de dollars de dépôts et environ 200 milliards de dollars d’actifs et s’attend à reconnaître un bénéfice de 2,6 milliards sur la transaction. Par la suite, les frais de restructuration sont estimés à 2 milliards et les pertes potentielles seront partagées avec la FDIC, qui a déjà reconnu un perte de 13 milliards.

MEDTRONIC (Satellite) a reçu la semaine dernière de la FDA 1/ l’approbation de son système de pompe à insuline MiniMed 780G fonctionnant avec le capteur Guardian 4 (mesure de glucose en continu) et 2/ la levée de la lettre d’avertissement émise fin 2021 pour le siège social (site de production) de sa division Diabète (8% du CA). Ces deux annonces devraient permettre une amélioration progressive de l’activité Diabète sur les prochains trimestres et d’alimenter le retournement boursier sur le titre.