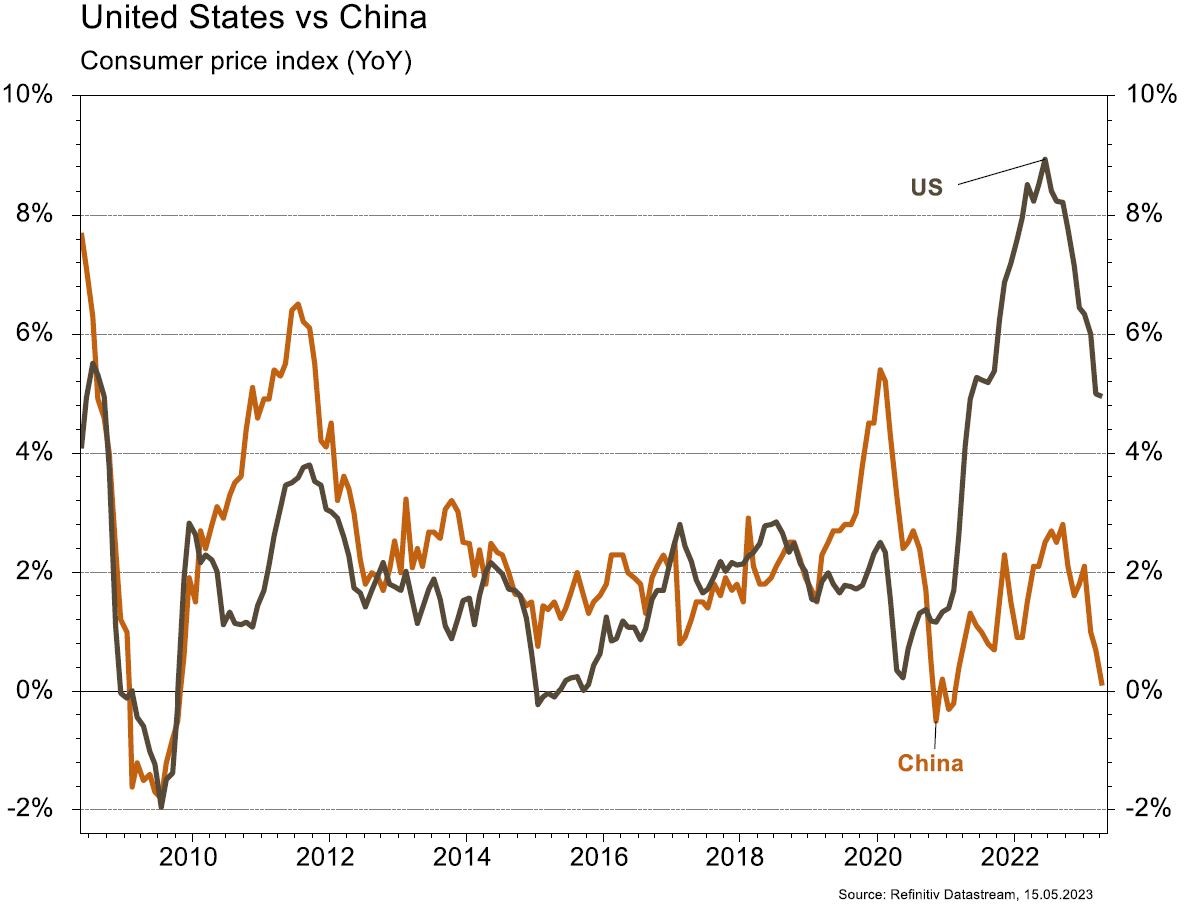

La croissance des prix en avril a été conforme aux attentes, mais reste supérieure à l’objectif de la Fed. Dans la zone euro, la confiance des investisseurs Sentix se dégrade en mai.

Economie

Aux Etats-Unis, les statistiques publiées sont mitigées. L’indice de confiance des PME (NFIB) atteint un nouveau point bas dans ce cycle en reculant de 90,1 à 89 en avril. De même, la confiance des ménages (Univ. du Michigan) chute de 63,5 à 57,7, bien plus qu’attendu. La croissance des prix en avril a été conforme aux attentes (+0,4% m/m; +4,9% a/a), mais reste supérieure à l’objectif de la Fed. Dans la zone euro, la confiance des investisseurs Sentix se dégrade en mai, de -8,7 à -13,1, alors qu’une amélioration était attendue. Enfin, en Chine, la croissance du crédit a déçu en avril (CNY 718,8 milliards vs CNY 1400 milliards escompté) alors que l’inflation a surpris à la baisse (+0,1% a/a). Les exportations progressent de 8,5% a/a et les importations se contractent de 7,9% sur un an, confirmation d’une phase de croissance plus domestique.

Limites planétaires

L’Agence de Protection Environnementale US (EPA) a dévoilé de nouvelles normes (restant à approuver) visant à réduire les émissions de CO2 des centrales électriques fossiles, comme l’obligation d’équiper les centrales à charbon de dispositifs de Capture et Séquestration du CO2. L’Agence estime que ces normes permettront de réduire les émissions de 617 miot/an entre 2028 et 2042. L’équivalent selon elle des émissions de 137 millions de voitures.

Obligations

Aux US, l’inflation du mois d’avril est ressortie en ligne avec les attentes (0,4% m/m) et le marché intègre déjà un scénario favorable de retour vers la cible dès 2024 (1Y breakeven à 1,73%). Les investisseurs ont également les yeux rivés sur une éventuelle résolution du plafond de la dette. Dans ce contexte, les taux terminent la semaine en légère hausse (2Y +7pb/10Y +3pb). Sur le crédit, les spreads HY se sont modérément écartés aux US (+3pb) et en Europe (+9pb). Nous sommes toujours à l’achat sur TEVA, avec une préférence pour les souches €2029 (rendement 7%) et $2029 (rendement 7,1%).

Sentiment des traders

Bourse

La semaine débute comme elle a terminé, indécise et sans tendance. Les discussions sur le relèvement du plafond de la dette US devraient occuper le devant de la scène. Côté chiffres macro, nous aurons aux US les ventes de détail, la production industrielle et des statistiques sur l’immobilier alors qu’en zone euro le ZEW sera publié. Nous restons dans l’expectative.

Devises

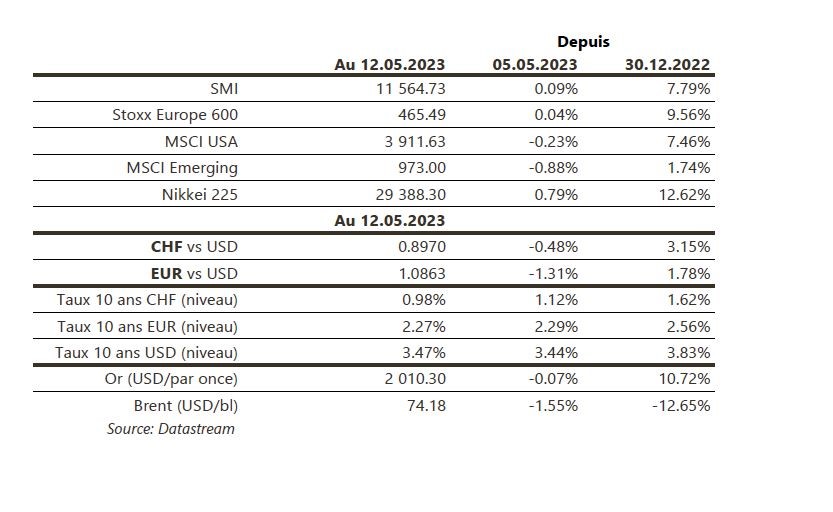

Le $ est orienté à la hausse depuis la fin de semaine dernière: €/$ 1,0869, $/CHF 0,8966, $/JPY 135,94. Nous anticipons les fourchettes suivantes: €/$ 1,0787–1,1075 et $/CHF 0,8820–0,9120. Le CHF se raffermit contre l’ € à €/CHF 0,9745, sup. 0,9706 et rés. 0,9880. La £ subit de fortes prises de profit à £/$ 1,2475, sup. 1,2274 et rés. 1,2680. L’oz d’or est à 2018$/oz, sup. 1969 et rés. 2100.

Marchés

Semaine plutôt calme sur les marchés. Les actions reculent très légèrement (US: -0,2%; Europe: 0% et émergents: -0,9%). Les taux souverains à 10 ans remontent de quelques points de base aux US et reculent de quelques points de base en zone euro. Le dollar américain s’apprécie assez fortement (dollar index: +1,4%), pénalisant certaines matières premières (cuivre: -3,9%; argent: -6,7% et pétrole: -1,6%), mais pas l’or (-0,1%). À suivre cette semaine: ventes de détail, production industrielle, confiance des promoteurs immobiliers (NAHB), mises en chantier et permis de construire aux Etats-Unis; nouvelle estimation du PIB du T1, production industrielle et balance commerciale dans la zone euro; production industrielle, ventes de détail, investissements et prix des maisons neuves en Chine.

Marché suisse

A suivre cette semaine, écourtée par le week-end de l’ascension: PPI avril (OFS), statistiques d’hébergement avril (OFS), indice des prix de l’immobilier T1 (OFS) et marché de l’emploi au T1 (OFS). Les sociétés suivantes publieront des chiffres: Sonova, On Holding, Orascom DH, Zurich Insurance, Lastminute et SoftwareONE.

Actions

AXA (Satellite) publie ce matin des indicateurs positifs pour le T1. Le chiffre d’affaires T1 est en ligne, mais ce sont les nouvelles sur la solvabilité qui rassurent avec un ratio solvabilité II de 217% contre 208% attendu.

COLOPLAST (Core Holdings): si la publication des résultats du T2 était mitigée, avec une pression sur la marge, la croissance des ventes en organique a surpris positivement. Plusieurs points positifs sont à souligner tels que 1/ le gain de parts de marché dans les soins des stomies aux USA, 2/ la résolution progressive des pénuries de matières premières et 3/ la reprise de l’activité en Chine. Ces éléments seront des soutiens sur le second semestre. Coloplast a un profil défensif, avec des fondamentaux solides. Nous sommes à l’achat autour de 900 DKK.

DISNEY (Core Holdings) n’engrange pas de nouveaux abonnés et fait toujours face à une situation compliquée (pertes sur le streaming, faibles activités publicitaires). Nous restons toutefois positifs sur le titre où nous attendons une forte reprise de la publicité, la réduction des coûts dans le streaming (segment profitable en 2024) ainsi qu’une stratégie unifiée sur ses plateformes.