Dans la zone euro, le PMI manufacturier recule en avril alors que celui des services surprend positivement. En Chine, la croissance du PIB au premier trimestre a été plus forte qu’anticipé.

Economie

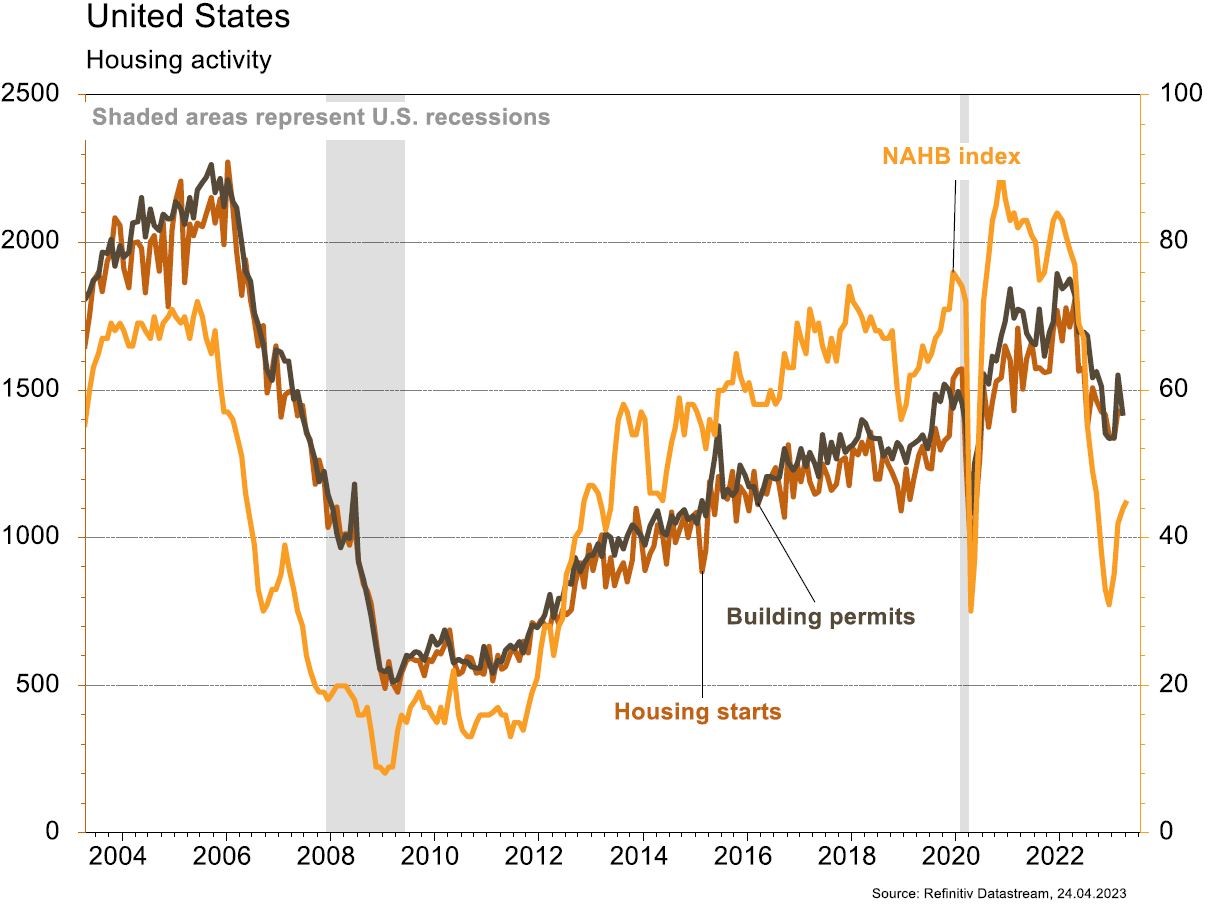

Aux Etats-Unis, la plupart des statistiques publiées ont déçu. Le PMI des services, en hausse de 52,6 à 53,7 en avril, est la vraie bonne surprise. Le PMI manufacturier remonte également de 49,2 à 50,4. Par contre, le Philly Fed s’effondre de -23,2 à -31,3 le même mois. La confiance des promoteurs immobiliers se stabilise à un niveau faible (45). Le recul de -0,8% m/m des mises en chantier est moindre qu’anticipé, mais celui des permis de construire est plus prononcé (-8,8% m/m). Dans la zone euro, le PMI manufacturier recule en avril (de 47,3 à 45,5) alors que celui des services surprend positivement (de 55 à 56,6). Enfin, en Chine, la croissance du PIB du T1 a été plus forte qu’anticipé (+4,5% a/a). En mars, les ventes de détail ont surpris à la hausse (+10,6% a/a), alors que les investissements (+5,1% a/a) et la production industrielle (+3,9% a/a) ont déçu.

Limites planétaires

Selon Bloomberg NEF, les investissements consacrés à la Transition ont été de 1,1 tr$ en 2022, soit +31% a/a. Ceux-ci restent nettement inférieurs au niveau requis pour espérer mettre l’économie sur une trajectoire net zéro en 2050 soit 4 tr$ en 2025, puis un rythme de 6-8 tr$ p.a. soit 6-8% du PIB mondial actuel... hors investissements nécessaires pour préserver les infrastructures existantes des effets du réchauffement.

Obligations

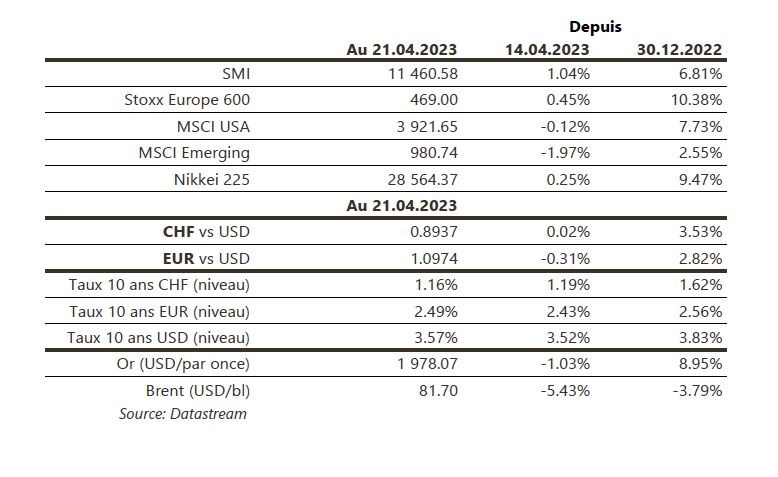

Aux US, les taux sont remontés le long de la courbe (2Y +8pb/10Y +6pb) et le marché escompte une dernière hausse de taux de 25pb lors du prochain meeting de la FED en mai. En Europe, les taux terminent également en hausse (Bund 10Y +4pb/BTP 10Y +6pb) et les attentes de taux terminal sont désormais de 3,75% (+6pb). Sur le crédit, les «spreads» se sont resserrés en Europe (IG -8pb/HY -3pb) et sont mixtes aux US (IG -2pb/ HY +8pb).

Sentiment des traders

Bourse

Après une semaine sans relief, les intervenants attendent les résultats trimestriels des GAFAM qui devraient donner quelques solides indications sur la santé de l’économie US. Côté macro, les commandes de biens durables, le PIB et surtout le PCE complèteront le tableau. En zone euro, des indices de confiance et le PIB seront publiés. Nous attendons une semaine plus volatile.

Devises

Dans un marché des changes sans tendance ni forte volatilité la semaine dernière, les principales devises évoluent dans des fourchettes étroites. L’€/$ ne parvient pas à casser la rés. 1,1076, le sup. 1,0788 reste valable. Le CHF est à la hausse: €/CHF 0,9786, $/CHF 0,8916. Nous anticipons les fourchettes suivantes: €/CHF 0,9706-0,9890, $/CHF 0,8758-0,9003. La tendance haussière sur la £ s’essouffle £/$ 1,2420, sup. 1.2178 et rés. 1,2525. L’oz d’or est à 1978 $/oz, sup. 1944 et rés. 2032.

Marchés

Semaine plutôt calme sur les marchés. Les actions terminent la semaine en ordre dispersé (US: -0,1%; Europe: +0,4%; émergents: -2%). Les taux souverains à 10 ans remontent légèrement aux US et en zone euro (+4pb) et reculent de 3pb en Suisse. Le dollar s’apprécie légèrement (dollar index: +0,3%), pénalisant l’or (-1%). Les prix du pétrole (-5,4%) et du cuivre (-2,8%) souffrent des déceptions du secteur manufacturier. À suivre cette semaine: indice de confiance des Feds de Chicago, Dallas, Kansas City et Richmond, prix des maisons, commandes de biens durables, confiance des ménages, PIB du T1 et indice de prix PCE aux États-Unis; indices de confiance de la CE (industrie, économie, services) et PIB du T1 dans la zone euro ; profits industriels en Chine.

Marché suisse

A suivre cette semaine: indice des salaires 2022 (OFS), commerce extérieur/exportations horlogères mars et T1 (OFDF), résultats T1 de la BNS, chiffre d’affaires commerce de détail mars (OFS) et baromètre conjoncturel avril (KOF). Les sociétés suivantes publieront des chiffres d’affaires ou résultats: Crédit Suisse, Gurit, Swiss Steel, ABB, Kühne+Nagel, UBS, GAM, Idorsia, Novartis, Nestlé, Temenos, Inficon, Roche, Bucher et Ems-Chemie.

Actions

Secteur Automobile: TESLA (HR) a soufflé le froid la semaine dernière sur le secteur, en annonçant de nouvelles baisses de prix sur ses Model S et Model X et en offrant 3 ans de super-recharges pour les voitures livrées entre le 20 avril et le 30 juin 2023.

Secteur Technologie: MICROSOFT, ALPHABET et AMAZON (Core Holdings) publient cette semaine. Nous attendons des directions plus claires sur les dépenses en infrastructure cloud et l’impact sur Azure, AWS et GCP. Dernièrement, les clients continuent à vouloir réduire et/ou optimiser leurs dépenses cloud sur la durée (via CIO/Customer Survey de Mizohu et UBS).

FREEPORT-MCMORAN (Satellite) a publié des résultats T1 meilleurs qu’attendu. L’EBITDA baisse de 4% t/t mais ressort 11% au-dessus des attentes, profitant d’une production et d’un pricing plus élevés. Le titre, comme ses pairs, était néanmoins sous pression vendredi en raison de craintes que la reprise économique en Chine soit moins porteuse qu’escompté pour le secteur et d’un retour des opérations de M&A.

TSMC (Satellite) prévoit une baisse de -13% a/a de ses ventes pour le T2-2023. Le management s’attend à une reprise de la croissance dès le T3-2023, qui devrait être soutenue par le marché des PC, Smartphone (Apple en particulier) et centres de données. Le segment Automobile devrait ralentir au second semestre 2023. De plus, le CEO pointe du doigt les niveaux d’inventaires élevés (globaux, en USD).