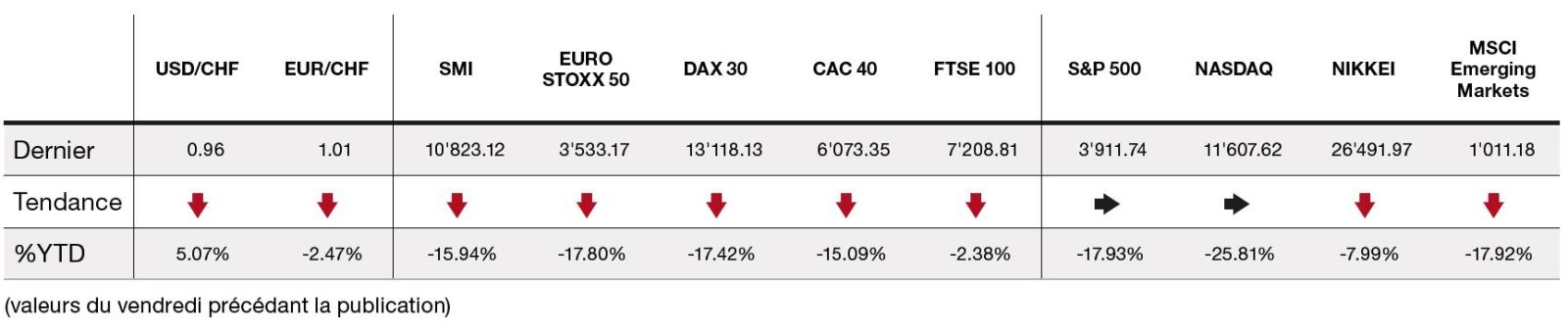

Semaine constructive sur les marchés actions. Aujourd’hui, le marché anticipe avec une probabilité très élevée l’entrée en récession de l’économie américaine.

Le marché commence-t-il à anticiper l’après crise ?

La semaine passée fut plutôt constructive sur les marchés actions qui s’adjugeaient entre 2% et 6% selon les places de bourses sur l’ensemble de la semaine. Pourtant pas de grand changement sur le fond, le marché tente toujours de jauger au plus près la détermination des banques centrales dans leur lutte contre l’inflation. La moindre phrase est décortiquée et le moindre chiffre analysé pour juger de l’ampleur attendue des hausses de taux.

Le discours de Jérôme Powell, président de la Réserve fédérale américaine (Fed), devant la commission bancaire du Sénat fut la source d’information principale des cinq derniers jours et ce, bien que peu d’éléments véritablement nouveaux furent donnés. On retiendra cependant le fait que la Fed est désormais consciente qu’un atterrissage en douceur de l’économie sera très difficile. Jérôme Powell a rappelé également que la Fed a vraiment comme objectif de ramener l’inflation à 2% mais que de nombreux facteurs qu’elle ne contrôle pas joueront un rôle important dans la réalisation de cet objectif.

Comme nous l’avons déjà mentionné, les hausses de taux visant à endiguer l’inflation en freinant l’économie par la réduction de la demande sont le seul moyen dont disposent les banques centrales. Cependant cet unique moyen n’est pas du tout ciblé sur les réels éléments causant une bonne partie de l’inflation que sont le prix des énergies fossiles, celui des céréales et les ruptures des chaines d’approvisionnement. Des mesures gouvernementales seraient infiniment préférables car elles permettraient toucher de manière parfaitement ciblée les éléments inflationnistes incriminées et pourraient être actionnées et retirées à la demande. Parmi les mesures les plus ciblées, la réduction généralisée et passagère des taxes sur les carburants et le gaz serait sans doute la plus adéquate. A l’extrême, un contrôle des prix, même momentané, permettrait de gérer la transition. A plus long terme, des investissements massifs dans les énergies renouvelables sont indispensables mais ne peuvent répondre à court terme au problème d’inflation.

Aujourd’hui, le marché anticipe avec une probabilité très élevée l’entrée en récession de l’économie américaine. Une récession sera coûteuse pour les gouvernements car qui dit économie en berne dit aussi revenus fiscaux en baisse.

Des mesures ciblées de contrôle des prix par les gouvernements, partiellement financées par une imposition majorée des acteurs bénéficiant de la situation permettrait aux banques centrales d’être moins agressives dans leurs hausses de taux et de ménager l’économie.

Mettre le feu à la plaine n’est que rarement la meilleure solution face à un problème.

Les anticipations de récession ont poussé les rendements des emprunts gouvernementaux à la baisse au cours des deux dernières semaines. Deux facteurs se conjuguent pour expliquer ce mouvement: tout d’abord même si les banques centrales montent les taux à court terme, les taux à long terme quant à eux anticipent le cycle économique.

En cas de récession, définie comme deux trimestres consécutifs de croissance négative, les banques centrales pourraient être amenées à rebaisser les taux pour dynamiser l’économie lorsque la lutte à court terme pour endiguer l’inflation sera terminée. Le deuxième facteur expliquant la baisse des taux longs découle du fait que, lorsque l’incertitude économique augmente, les obligations d’états jouent leur rôle de valeur refuge dans cette configuration. Les taux à long terme ont donc baissé assez fortement perdant jusqu’à plus d’un demi-pourcent en deux semaines!

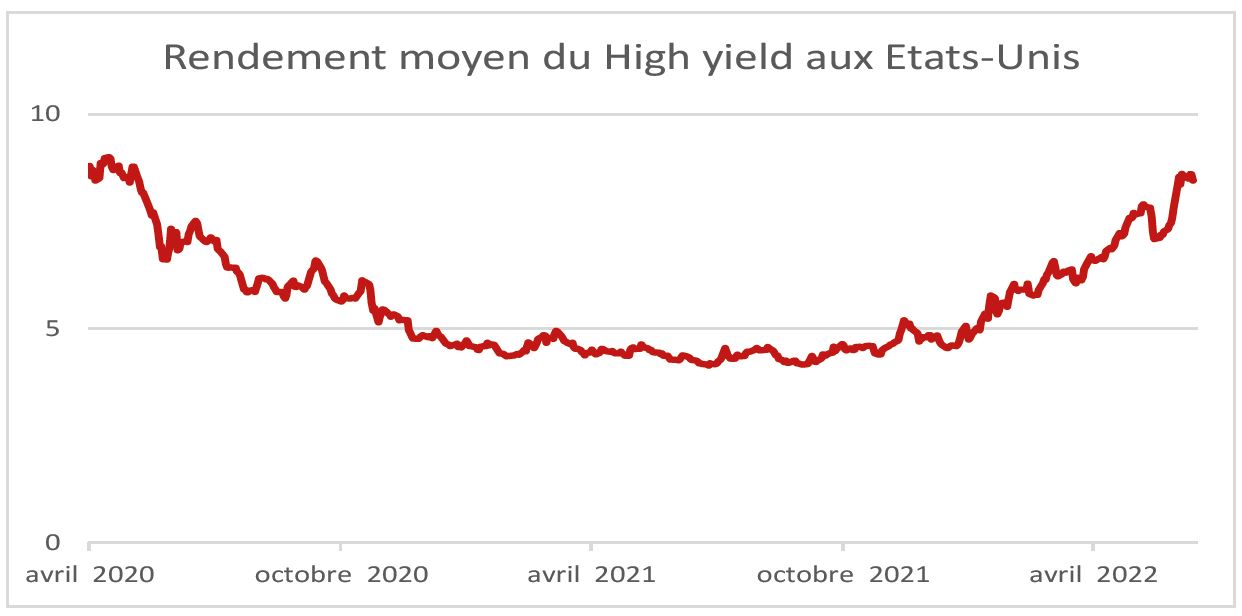

Les spreads de crédit ont, quant à eux, augmenté en parallèle et les rendements des emprunts de moins bonne qualité se retrouvent à plus de 8,5% aux Etats-Unis. Ce niveau devient attractif car dans la foulée, le taux de défaut moyen à horizon un an n’a que très faiblement augmenté (2,1% actuellement). Selon l’agence de notation Moody’s, dans un scénario de marché central, ce taux de défaut pourrait passer à 3,3% d’ici un an et resterait donc inférieur à sa moyenne historique de 4,1%. A suivre de près…