Il est probable que la croissance économique américaine ralentisse fortement ces prochains trimestres.

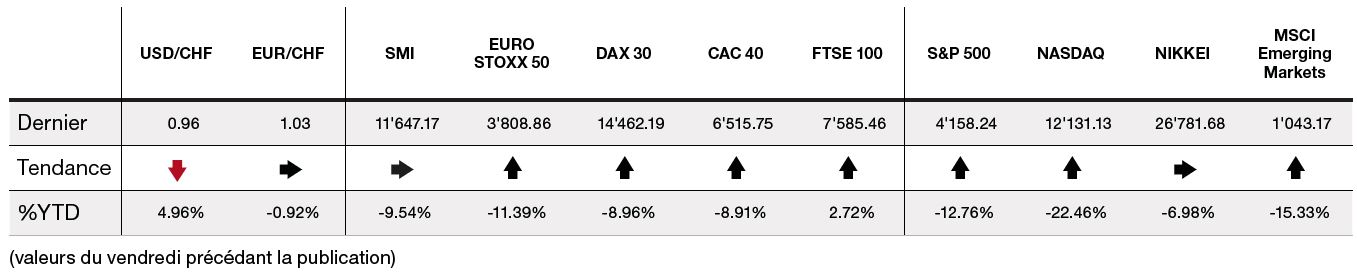

La semaine passée, les marchés obligataires ont repris quelques couleurs. Les taux longs (10 ans) ont baissé de respectivement de 14 et 7 points de base (pdb) aux USA et en Allemagne, tandis qu’une décrue était également observable pour les taux courts (2 ans) Outre-Atlantique (-16 pdb) et Outre-Rhin (-6 pdb). Les conséquences négatives sur certaines parties de l’économie américaine du resserrement attendu ces prochains mois de la politique monétaire de la Fed (hausse des taux directeurs, fin de l’assouplissement quantitatif), suscitent des craintes grandissantes de récession aux USA d’ici 12 mois, ce qui provoque une détente des taux sur toute la courbe des Treasuries.

Ce durcissement monétaire planifié se fait déjà sentir dans le domaine de l’immobilier résidentiel. En effet, le taux des emprunts hypothécaires à 30 ans s’est envolé depuis le début de l’année de 3,27% à 5,29%, une hausse spectaculaire de plus de 200 pdb qui s’est avérée bien plus rapide que la hausse de seulement 100 pdb des taux des T-bonds de maturité équivalente. Cette envolée du coût de financement, combinée à des prix immobiliers qui ne cessent de grimper et d’établir des records historiques, découragent un nombre croissant d’emprunteurs potentiels, ce qui provoque une chute des reventes de logements existants depuis quelques mois.

Malgré ce ralentissement des transactions dans le résidentiel, et un effet richesse négatif dû aux fortes baisses des marchés obligataires, actions et crypto depuis janvier, l’économie américaine reste globalement bien orientée. C’est le cas notamment au niveau de la consommation des ménages qui bénéficie de fortes créations d’emplois, de hausses de salaires vigoureuses grâce à un déficit inédit de main d’œuvre, ainsi que d’une épargne disponible toujours conséquente grâce aux chèques Biden. Ainsi, s’il est probable que la croissance économique américaine ralentisse fortement ces prochains trimestres et connaisse même une phase de stagnation en termes réels, anticiper une récession nous parait trop pessimiste à ce stade.

Les marchés actions et obligataires étant positivement corrélés depuis plusieurs mois, le rebond des obligations a permis aux bourses de connaitre une belle semaine et de mettre fin à 7 semaines de baisse, leur pire période depuis 2001. Le S&P est en hausse de 6,6% tandis que l’indice Stoxx rebondit de 3%.

L’euro a profité de l’accalmie sur le marché à terme des Fed Funds et du raffermissement des anticipations de hausse sur les taux directeurs de la BCE pour gagner 1,6% sur le dollar, mais il n’a pas progressé contre le franc.

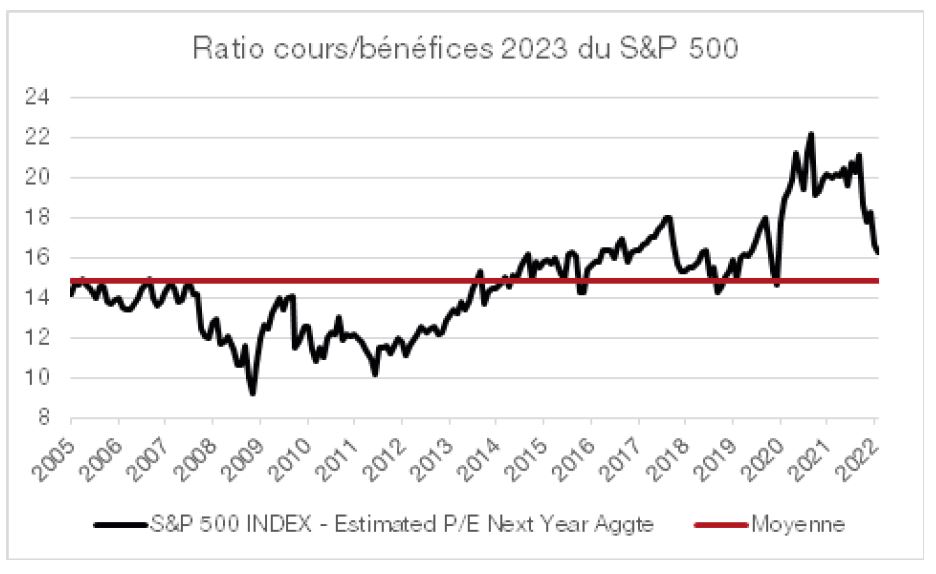

Le S&P 500 se traite à 16 fois les bénéfices de l’année prochaine, un peu au-dessus de sa moyenne depuis 2005 (15x). Peut-on en conclure que la période de valorisation excessive des actions américaines est terminée? Oui si l’on est convaincu que les prévisions 2023 sont réalistes. Certaines évolutions autorisent à en douter. Tout d’abord, à l’issue des publications du T1 2022, 65% des entreprises américaines ont revu à la baisse leur estimation de marge opérationnelle pour le T2, et 50% pour les T3 et T4. Même si 78% des sociétés du S&P 500 ont obtenu de meilleurs chiffres qu’escomptés au T1, le ratio des préannonces négatives par rapport aux positives pour le T2 2022 est de 1,84. Ces dernières semaines, les avertissements sur les résultats s’accumulent, le plus notable ayant été celui de Walmart le 17 mai. Ces déceptions sont souvent dues à des hausses de charges (coûts d’approvisionnements, salaires) si fortes que les entreprises ne peuvent que partiellement les répercuter sur leurs clients. Par ailleurs, les prévisions de croissance économique sont régulièrement revues à la baisse à cause de l’accélération de la normalisation des politiques monétaires dans la plupart des pays, et de la persistance de goulots d’étranglement dans les chaînes logistiques.

L’image prospective de la situation économique que devront affronter les groupes américains ne cesse de se détériorer. Il est donc probable que les anticipations de BPA du S&P 500 soient trop optimistes, et que la valorisation de la bourse américaine toujours trop généreuse.