Le SMI a été tiré vers le bas par une forte correction du titre Roche. Les places financières deviennent soucieuses quant à l’impact à venir du durcissement de la politique de la Fed.

La guerre entre la Russie et l’Ukraine, la politique de covid zéro du gouvernement chinois et les incertitudes sur l’ampleur du resserrement à venir des conditions monétaires aux USA, sont les trois thèmes structurants qui continuent à peser sur l’évolution des bourses mondiales.

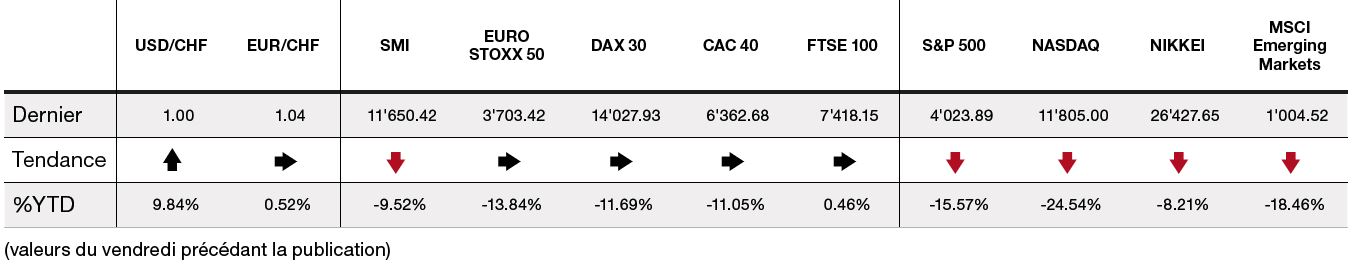

Sur la semaine passée, dans un contexte de forte volatilité, le S&P 500 est en baisse de 2,4% tandis que l’indice européen Stoxx 600 gagne 0,8%. Le SMI affiche une petite baisse de 0,7%. L’indice suisse a été tiré vers le bas par une forte correction du titre Roche à cause de résultats décevants d’une étude clinique relative au médicament expérimental Tiragolumab dans le traitement du cancer du poumon. Ce médicament figurait, jusqu’à la publication de cette étude, sur la liste des blockbusters potentiels du groupe pharmaceutique bâlois. L’action Roche sera dépendante ces prochains trimestres du lancement de Vabysmo dans l’ophtalmologie, et surtout des résultats des études Graduate 1/2 sur Gantenerumab (Alzheimer) au quatrième trimestre.

Les actions américaines ont souffert de dégagements sur les valeurs technologiques tandis que les valeurs européennes ont bénéficié de la baisse de 1,3% de l’euro contre le dollar.

Les rendements des Treasuries à 10 ans se sont quelque peu détendus, perdant 12 points de base (pdb), alors que les rendements des T-bonds à 2 ans sont restés stables. Cette évolution contrastée semble indiquer que les marchés deviennent quelque peu soucieux quant à l’impact à venir du durcissement prévisible de la politique de la Fed (resserrement visible dans le niveau des taux à 2 ans directement sous l’influence des attentes sur les Fed Funds) sur la croissance du PIB américain à moyen terme (visible dans les taux à 10 ans).

Sur les échéances de 2 et 10 ans, les rendements des obligations d’état allemandes se sont repliés de respectivement 13 et 15 pdb. Cette évolution est peut-être le signe que les investisseurs modèrent leurs attentes de hausse des taux directeurs de la BCE. En effet, même si le dernier chiffre d’inflation de la zone euro était très élevé en avril à 7,4%, il s’agit pour le moment d’une inflation principalement exogène sans effet notable de second tour sur l’évolution des salaires qui reste modeste.

En revanche, aux USA, la hausse annuelle des salaires était de 5,5% en avril, contre entre 2,5% et 3,5% pendant les années précédant la pandémie de COVID. Par ailleurs, la forte inflation américaine, initialement cantonnée aux biens manufacturés, s’est également étendue depuis quelques mois aux domaines des services. L’indice DXY, qui mesure la tenue du dollar par rapport aux principales monnaies internationales, affiche une hausse de 0,9%, reflétant la conviction des marchés des changes que la Fed doit et peut durcir sa politique monétaire nettement plus que les autres banques centrales.

Concernant la trajectoire des Fed Funds, le marché anticipe 2,75% en décembre contre 1% aujourd’hui, et 2,86% en décembre 2023. Est-ce réaliste?

L’hypothèse d’une forte majoration des taux directeurs en 2022 nous parait plausible car la Fed veut combler son retard par rapport à l’évolution de l’inflation.

Avec 250 points de base de resserrement monétaire (de 0,25% à 2,75%), 2022 serait l’année avec la plus forte envolée des Fed funds depuis 1994 qui avait vu les taux directeurs passer de 3% à 5,5%. Seules les montées spectaculaires de l’époque du légendaire Volcker entre 1979 et le début des années 1980 furent d’amplitudes plus importantes.

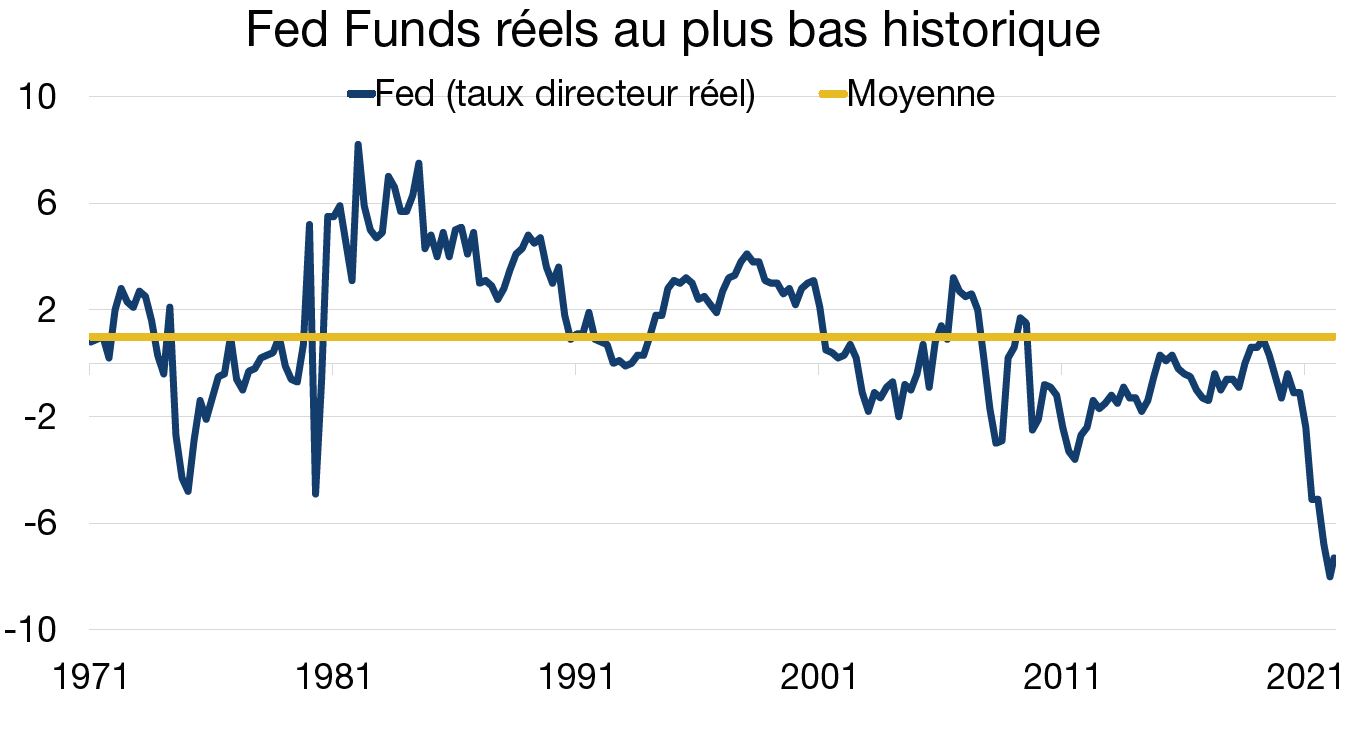

Cependant, le niveau actuel des Fed Funds réels, c’est-à-dire corrigés de l’inflation, est de -7,3%, niveau le plus bas jamais atteint et nettement inférieur aux -0,7% dont Volcker hérita quand il reprit les rênes de la Réserve fédérale en août 1979. Entre 1979 et 1984, la Fed avait dû alors maintenir des taux directeurs réels entre 5% et 8% pour venir à bout de l’hydre inflationniste. Même si le pic d’inflation est probablement derrière nous avec 8,5% en mars 2022, il est possible que sa décrue dure plus longtemps que prévue – à cause de son caractère de plus en plus endogène - et nécessite des Fed Funds réels au moins égaux à leur moyenne de long terme de 1%. Cela impliquerait que le durcissement de la politique monétaire aux USA devrait se poursuivre à un bon rythme en 2023, ce qui pourrait fortement contrarier les marchés obligataires et actions.